2011-06-16 17:51

![]()

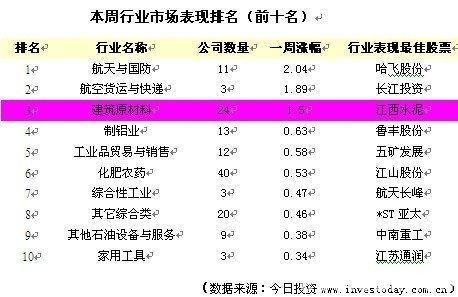

一、谁是本周的热门行业?

水泥行业入选理由:数据给力

4月初以来,由于宏观政策持续紧缩,市场担心水泥下游需求放缓,水泥制造指数下跌约16%(同期上证指数下跌10%);个股方面,同力水泥,金隅股份,冀东水泥跌幅超过四分之一,祁连山,巢东股份,江西水泥和赛马实业跌幅也超过20%,水泥行业整体跌幅过大,技术上有超跌反弹需求。

6月14日水泥板块超跌迎反弹,整体涨幅达7.22%,列板块涨幅榜首,其中,塔牌集团,冀东水泥,华新水泥,江西水泥,狮头股份,金隅股份,巢东股份和同力水泥8只个股涨停,凌厉抢眼。数据显示,本周以来(截至6月16日)水泥行业平均涨幅4.16%,依旧位居所有行业涨跌幅榜首位,成为“万绿”丛中少有的几个“亮点”之一。水泥板块逆势反弹的催化动力在于“给力”的前5月行业数据。

统计局6月14日公布的数据显示水泥需求依然旺盛。2011年5月水泥产量为19628万吨,同比增长19.2%;1-5月水泥累计产量为75227万吨,同比增加19.3%,全国水泥产量增速继续保持高增长,尤其是在上半年相继出现“民工荒”,“钱荒”和“电荒”而保障房和水利建设尚未大规模启动的背景下,需求增速超出市场预期。

在紧缩政策下水泥行业依旧呈现高景气,且目前水泥行业动态估值水平已回落至年初水平,整体预测市盈率不到13倍,部分个股估值水平接近10倍,行业历史平均PE为20倍,板块估值优势明显。所以我们有理由对其未来继续给予期望。目前市场普遍担心保障房不能顺利开工,从而无法对冲商品房投资下滑对水泥需求带来的负面影响。那么让我们走近行业最牛分析师,去听听他们对此的看法以及未来的投资建议。

二、谁是建筑原材料行业最牛分析师?

根据今日投资和《经济观察报》联合发布的“天眼分析师实时排名”数据,建筑原材料行业《最牛分析师》映入我们眼帘:

注: 天眼分析师实时排名,是依据客观评选的原则,从不同的时效收益、延续的动态跟踪及当前的市场认同度等方面构建多维度的分析师跟踪体系。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级,每日实时更新,详细排名情况和分析师最新研究资讯发布于今日投资在线分析师网站(www.investoday.com.cn )和经济观察网 (www.eeo.com.cn)

三、最牛分析师的最新观点

东兴证券 俞鹏程(四颗星):天眼最牛分析师实时排名(建筑原材料)第10名

水泥行业下半年高景气度持续

1-5月固定资产投资与房地产投资增速环比双双上扬,未来向上趋势确立。14日公布的1-5月固定资产投资完成额同比增长25.8%,增速环比增长0.4个百分点,5月单月固定资产投

资增速较4月继续加快(宏观组认为全年固定资产投资增长26%-27%);1-5月房地产开发投资完成额同比增长34.6%,增速环比增长0.3个百分点;另外,1-5月房屋施工面积增长32.4%,维持高位,新开工面积增长23.8%,有止跌企稳迹象。因此,固定资产投资与房地产投资增速环比双双上扬,向上趋势确立,预示未来水泥下游需求依然乐观。

近期媒体报道保障房至今开工率33%,政府延长开工最后期限至11月,市场普遍担心保障房不能顺利开工从而无法对冲商品房投资下滑对水泥需求带来的负面影响。实际上,换个角度来说,在上半年保障房开工率未达预期的情况下,水泥产量依然保持了较高的增速,若各地市政府在行政问责压力下,为确保11月底前完成规定的开工量下半年加快建设进度,则水泥全年需求的高增长将获得有利支撑。

同时,国务院副总理李克强近日表示,“中央将进一步采取措施加大对地方的资金支持力度,各地也要集中财力用于保障房建设,抓紧建立健全保障性安居工程融资机制,吸引各方面资金投入,同时加强资金监管,确保资金安全。保障房用地要优先供应、应保尽保,项目审批要急事急办,为推动保障房建设创造条件,要将保障房建设作为一项“硬任务”。上述讲话对于市场如何看待下半年保障房建设力度的问题起到了明显的积极作用。

由于水泥行业外部环境和竞争格局发生了本质的变化,上市水泥企业盈利能力获得明显提升,未来随着供需的持续改善,高盈利水平有望持续,目前的水泥股估值水平明显偏低。短期来看,随着保障房开工确定性的增加以及夏季用电高峰对与水泥行业短期供给的限制,我们对下半年水泥行业的高景气度持续保持乐观。个股方面继续推荐青松建化,亚泰集团和塔牌集团。

国都证券 邹文军(五颗星):天眼最牛分析师实时排名(建筑原材料)第4名

逢低介入水泥股

水泥行业兼并重组将会提高区域协同效应:从行业周期的角度来看,目前我国的水泥行业还处在集中化程度不断加快的期间,未来几年无论是政策的导向还是企业利用资金优势扩大占有率,水泥的行业集中度将会不断提高,最终形成大企业集团。

水泥行业目前正处在转型时期,国家产业政策严格限制新增产能和加强落后产能的淘汰将会改变以往水泥行业严重过剩的状态,水泥行业的盈利能力在未来2-3年将会有较大幅度的提升,行业进入高景气时期。水泥行业2011年的估值在15倍左右是合理的,建议投资者逢低介入水泥股。

海螺水泥(600585):全国性的水泥龙头企业

水泥熟料产能亚洲第一、世界第三,行业地位遥遥领先。目前公司拥有熟料产能1.5亿吨左右,居亚洲第一,占华东地区40%的市场份额。公司作为全国水泥行业的龙头企业,无论从规模优势、管理优势、技术优势还是成本优势上来说,都遥遥领先于其他企业。未来公司将会加快对中小企业兼并收购的步伐,完成全国性的水泥产能布局。

华东地区限电推升水泥价格持续上涨。由于今年入夏以来,全国大部分地区电力供需形势紧张,江苏、江西等地区已开始拉闸限电,水泥价格不断攀升。公司今年计划产量1.7亿吨,限电对水泥价格上涨使得公司毛利率增强的影响将会比产量的减少导致收入下降的影响要显著,公司今年盈利能力将会大幅提高。

行业并购整合趋势有利于公司扩大占有率。水泥行业“十二五”规划政策重点在行业内的重组整合,淘汰落后产能,扶持大型企业,提高行业集中度,这无疑给海螺水泥等大型上市公司和行业龙头带来新的发展契机,有利于公司提高在行业的市场占有率。目前公司全国市场占有率不到10%,未来空间广阔。

华东地区市场集中度高,大企业之间的协同效应显著。华东地区是我国水泥行业最为成熟的地区,海螺水泥和中国建材占据市场50%的份额。在市场集中度相对较高的情况下,大企业之间的市场协同效应将会有所体现,预计未来华东地区的水泥价格将会维持在高位。

预计公司未来三年的EPS为3.32、4.36、5.17元,按照11年15倍PE估值,目标价49.8元(除权前),给予“强烈推荐-A”的投资评级。公司今年业绩增长确定,估值较低,建议逢低买入。

风险提示:保障房,基础建设投资建设进度低于预期,煤炭等原材料价格持续走高导致成本上涨。

天山股份(000877):受益于新疆水泥行业高景气

新疆地区基础设施较为落后,在西部大开发的政策下需求旺盛,受宏观调控影响较小。在前四个月的房地产投资增速中,新疆地区排在全国第二位,增速达到了110.4%,交通固定资产投资增幅第一,同比增长了166.92%,累计产量同比增长46.9%,排名全国第二,表明新疆地区水泥需求极为旺盛。“十二五”期间,新疆固定资产投资增速将达到25%左右,固定资产投资总额达3.6万亿元,预计对水泥的需求量将在3亿吨左右。公司在新疆市场占有率达40%以上,分享行业高速成长。

公司产能扩张迅速,未来业绩增长确定。公司目前处在快速发展阶段,以公告的在建和拟建的生产线有15条左右,布局全疆,生产线达产后,公司在疆内的产能将会达到4000万吨左右,是目前产能2.1倍,预计达产后公司在新疆的市场占有率将会达到50%以上,进一步巩固在新疆的龙头地位。

公司未来将打造自身核心竞争力,完善产业链的延伸。公司在十二五的前期以新建水泥生产线为主,扩大市场占有率;在十二五后期,公司预计行业的竞争将白热化,行业整体利润水平将会下将,届时将会采取并购为主的扩张方式,巩固集团在新疆的地位。并借助主业得优势,扩大商混,骨料行业的投资,从业完善产业链的延伸。

盈利预测与投资建议:预计公司未来三年的EPS为2.60、3.37、4.40元,三年的CAGR达到45.4%,给予公司“强烈推荐-A”的投资评级。

风险提示:疆内产能扩张过快导致产能过剩,出口下滑,原材料价格持续上涨。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车