2011-07-25 09:37

![]()

市场振荡白酒“飘香”

在复杂的宏观经济形势下,追求确定性收益的投资策略仍然是当下的首选。以白酒为代表的高成长高确定行业,在宏观经济不明朗的情况下,成为投资者偏好的品种。数据显示,本周白酒行业平均涨幅3.98%,位居所有行业涨跌幅第二名,同期上证指数下跌1.75%,远跑赢大盘5.73%。

白酒兼具“确定性”和“成长性”。虽然目前经销商对于市场总体销量的增长仍有不同看法,但无一例外对于一线白酒“茅、五、泸”十分乐观,这反映出白酒品种的确定性。二线强势品牌“产品换档+全国化”双轮驱动的增长模式使得其成长性在白酒品种当中亦有突出体现,尤其是处于全国化前半程的企业更为突出,例如洋河、汾酒、古井贡酒。

上半年数据显示,1-6月酿酒行业累计产量增长理想,行业景气度依然高企,其中白酒产量保持高速增长态势。6月白酒行业份产量为 91.90万千升,同比增速为33.00%;上半年累计增速达到28.00%。依然是酒类板块最活跃品种。由于下半年是酒类产品的传统旺季,白酒产销两旺的势头将延续,行业将迎来快速增长。

目前白酒板块估值仍不高。近期白酒板块涨幅显著领先于A股整体以及食品饮料板块, 但目前白酒行业市盈率在28倍左右,仍低于历史平均水平;一线重点品种市盈率更低,2011年市盈率仅为25倍左右,净利润平均增速在35%以上,重点公司PEG不到1。尽管近期白酒板块相对大盘估值溢价回升较快,但考虑到下半年行业成长性明确,板块估值仍有上升空间。下面让我们来看一看白酒行业最牛分析师的观点。

谁是白酒行业最牛分析师?

最牛分析师的最新观点

天相投顾 仇彦英(五颗星):天眼最牛分析师实时排名(白酒行业)第4名

白酒仍是下半年的首选标的

核心观点:从高端酒的有限的产能和较高的品牌价值上来看,高端白酒价格继续上移的趋势已经不可避免。未来相对于量的增长,我们更看好由高端白酒的稀缺性所带来的提价能力。同时,在消费升级的大背景下,二线白酒高速增长是可以延续的,而且由高端白酒提价后空出的价格空间也需要替代,这样就为二线白酒提价提供了空间。我们认为白酒板块在2011年下半年仍是食品行业投资的首选标的。

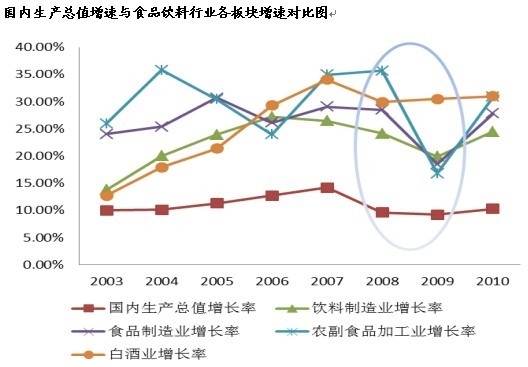

从历史数据看,白酒行业具有攻守兼备的特点。在美国经济增长不确定性增加、欧债危机不断深化的国际背景之下,恰逢国内房地产市场调控力度空前,货币政策逐渐凸显趋紧的态势,市场上对于国内宏观经济增长呈现逐渐趋缓态势担忧逐渐显现。尽管中国经济快速发展的大趋势没有改变,但增速的逐步放缓将在所难免。在经济增长呈现一定波动性的状态下,各个板块的表现各有不同。

通过对于往年GDP增速与食品饮料各个板块行业增速的比较发现,白酒行业具有攻守兼备的特点:即在经济快速增长之时,白酒板块可以实现较快幅度增长;在经济增速放缓之时,白酒板块仍可实现比较稳定的增长。

白酒行业仍然维持高增长态势。近年来我国白酒产量连年增长,2010年白酒行业产量再次突破历史高位,达到891万吨,同比增长幅度为 27%。2011年1-6月,国内白酒累计产量达到480万升,同比增幅为28%,其中,6月白酒行业份产量为 91.90万千升,同比增速为33.00%。从增速来看,高增长态势在延续。

从上市公司业绩来看,2010年A股13家上市公司营业收入同比增长36%,净利润同比增长32%。2011年1季度13家公司营业收入、净利润同比增速均达到49%,超越市场预期。

从估值的角度看,13家上市公司加权平均静态市盈率为39倍,加权平均一年滚动市盈率为34倍,尚处于合理水平。在通胀逐步高企、宏观经济高速增长的不确定性逐步显现的背景下,白酒板块投资价值仍在进一步凸显。

高端酒仍具有提价空间,业绩有继续超预期可能。高端白酒今后发展的趋势是成为高端奢侈品。随着国民消费水平的提升以及消费结构的逐步改变,政务、商务等场合对于高端酒的需求也在不断增加。受制于产能所限,高端酒的供给短期内将难以快速增加,在供不应求的局面之下,终端价格不断上涨,反映出需求的旺盛。各一线酒企纷纷提高出厂价

价格,一方面显示了产品资源的稀缺性,一方面也表达了对于旗下产品旺销的信心。

在终端-出场价差不断增大的背景下,一线企业旗下的高端白酒仍有继续提价的空间。从当前市场情况来看,出厂价格的提高,同时伴随不断增大的终端-出厂价差,说明市场对于高端酒的提价具备一定的消化能力。尽管高端酒市场最终将会遇到增长瓶颈,但是瓶颈的到来还需要几年的时间。在这段时间里,高端酒仍可通过提价的方式实现业绩的增长。

伴随茅台产能的不断投放、五粮液提价预期逐渐增强、泸州老窖在中国品味和窖龄酒上的逐步放量,高端酒业绩仍有超预期的可能,继续看好贵州茅台、五粮液、泸州老窖。

区域性白酒:伴随结构升级,高增长仍有望实现。与一线酒企相比,二线酒企业绩的增长来自价与量得同步提升。二线酒企的优势在于:区域优势比较明显;企业机制更加灵活;可以进行深度分销,摆脱对于经销商的依赖;相对于高端酒而言,次高端、中端酒的市场容量更大,未来的发展空间也更大;伴随着居民消费结构的逐步升级,二线酒企可以通过对自身的产品结构升级,以满足消费者不断变化的需求。

2010年以来,二线白酒类上市公司的收入与净利润增长幅度一直处于较高水平。从图中可以看出,今年以来,二线白酒公司的收入和净利润增长呈现出较为明显的上升态势。今年一季度,洋河、汾酒、古井贡、金种子的收入同比增速分别达到88%、81%、66%、92%,净利润增速分别达到62%、94%、122%、181%。无论是收入增速还是净利润增速,平均水平要高于高端酒增速水平。

受益于消费结构升级、城镇化水平不断提高、分配制度改革的推进,二线品牌快速增长的态势不会发生改变。洋河在省外市场的持续扩展、汾酒省外青花瓷销售的逐步放量、古井贡年份原浆酒的逐步推广、金种子酒在省外市场拓展的初步启动,都将成为各家企业在未来的看点。

最牛分析师个股点评

东方证券 施剑刚(五颗星):天眼最牛分析师实时排名(白酒行业)第10名

五粮液(000858):估值仍在低位

公司品牌和营销上的努力一直比较大,在未来几年,这两方面的完善建设,将极大提升公司的价值和投资吸引力。

五粮液内涵式增长一直在做,同时也是国内第一家做多香型的一线龙头公司,公司在浓香型稳居行业老大的同时,通过多年的培育,在酱香型领域也有很大的发展空间。

今年来,白酒公司有横向整合的动力,洋河股份是一较为典型的代表,整合的主要动力在于补充产能,但五粮液不缺产能,在可预见的时间内,公司仍将以品牌建设和营销改善为工作的主要重点。

预计公司2011-2013年EPS分别为1.54、1.93和2.41元,目前估值上升没有到位,维持公司买入评级。

泸州老窖(000568):原酒上网交易助推公司业绩

据人民网消息:国窖1573大坛定制原酒网络交易正式登录金马甲网络平台,高端原酒收藏不再局限于专业机构和顶级收藏家的一个小范围,转向公众和个人投资者。此次公司拿出大众交易的产品为国窖1573的原酒,每吨均价高达276万元,8万坛原酒总价值为5.52亿元。

高端白酒上网交易的基础在于:一是价值有提高的空间,作为部分投资客的选择;二是产品保证是真品,高价产品的保真性使潜在消费者可以放心选购;三是流通更为便捷,在存在交易平台的情况,产品定价有参考,产品流转更方便。

国窖1573原酒是公司的稀缺资源,高底价交易更说明公司对产品质量信心足,同时也说明市场对公司高端产品的认可。公司的国窖1573原酒产品在投资、消费和社会关系用途方面,价值均较为显著,200吨产品短期内售出的可能性较大,这种销售方式费用率更低,可以提升公司的盈利水平。

如果顺利出售,对国窖1573产品终端价的维护(关系到销量和后续提价预期)、品牌形象的提升和公司业绩均有较大的帮助。预计公司2011-2013年EPS分别为2.04、2.70和3.39元,估值未到位,维持公司买入评级。

说明:

天眼分析师实时排名:今日投资在国内首创分析师客观评价体系,从收益获取能力、盈利预测准确度两个角度出发,兼顾短期(近三个月)、中期(近六个月)、长期(近一年)三个时间段,采取定量方式对分析师进行实时跟踪评价。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级。“天眼分析师实时排名”每天更新,详细排名情况和分析师最新研究成果发布于今日投资“在线分析师”网站(www.investoday.com.cn)和经济观察网 (www.eeo.com.cn)。

分析师星级:评定依据为投资评级收益得分和盈利预测准确度得分。计算中,投资评级的收益得分权重为2/3,盈利预测准确性得分权重为1/3。得分最高的分析师评定为5星级,以此类推,得分最低的分析师评定为1星级。分析师星级在每年的分析师年度评选时更新,并保持一年不变。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车