2011-08-09 11:03

![]()

弱市中食品饮料表现抢眼

时值今日,三季度已过去三分之一,对比券商研究所的中报预期,目前来看通胀回落时间低于此前预期,同时资金面紧张状况和动车事故发生对市场的负面冲击也超出了此前预期。眼前A 股市场可谓“阴云笼罩”(本周A股市场再下一城,上证指数下跌2.79%):

1)政策再次加码可能性增加:控通胀政策上,不排除近期货币政策再次收紧的可能;控房价政策上,截至目前限购城市名单迟迟没有公布,使得“限购”扩大的影响力无法评估;2)通胀担忧未消,投资减速隐忧又现:未来的房地产投资可能减速;而动车事故的发生以及铁道部债券的流标使得全年投资计划放慢的可能性变大。3)债务阴云挥之不去,全球经济可能重新陷入衰退的担心升温。

弱市中,寻找确定性增长就成为投资者的最重要的选择之一,因为最能够直接证明股票价值的指标是业绩。食品饮料行业因业绩增长确定走进了投资者的视野。回顾7月份行业的市场表现,食品饮料指数上涨8.2%,沪深300当月下跌2.4%,食品饮料跑赢沪深300约10.6个百分点。市场弱、食品饮料强的格局非常明显。其中尤以高端白酒表现抢眼,已连续5个月取得正的绝对收益。本周(8月份第1周)食品饮料继续跑赢大盘。

截止目前,食品饮料PE(TTM)高出沪深300指数189%,较3年移动均值溢价37%,逼近历史高位,在5月小幅上升基础上估值再次加速上升。分子行业看(2012年预期PE),肉制品和高端白酒仍处于市场中游,其余子行业PE则普遍处于市场上游,但PE值仍处于合理水平,展望2012年,食品饮料龙头公司PE普遍在20-25倍。

展望未来,由于食品饮料板块与人们日常生活息息相关,将持续受益于人们消费水平的提升与消费结构升级,板块增长的确定性较强,行业有望维持高水平增长。下半年随着中秋、国庆消费旺季的渐次到来,食品饮料行业的后续表现继续值得期待。尤其历年8、9 两月成为 A 股市场白酒板块传统表现季。下面让我们来听一听食品饮料行业最牛分析师的具体分析。

谁是食品饮料行业最牛分析师?

最牛分析师的最新观点

平安证券 文 献(四颗星):天眼最牛分析师实时排名(食品饮料)第3名

高超配比例背景下把握三类机会

食品饮料2Q11超配10个点以上基金数量季环比增约50%。至二季度末,基金超配比例回升至4.1%,仍低于3Q10的4.8%。但值得注意的是,超配比例高于10个点的基金数量达到121只,较1Q11增长约50%,也超过了3Q10的102只。对比沪深300疲软走势,基金抱团食品饮料取暖很明显。

食品饮料与沪深300净利增速差迅速扩大,推动超配比例上升。1Q11,食品饮料(沪深300成分)净利增速达到38%,同期沪深300(不含银行、食品饮料和数据不全公司)净利增速仅13.8%。展望2011年,食品饮料预期净利增速领先沪深300近20个百分点,且沪深300全年预期净利增速较1Q11实际值高近一倍。正是由于沪深300净利增速自4Q09以来持续下滑,而食品饮料净利增速在3Q10小幅回落后持续上扬,推动了基金再次提高食品饮料仓位比例。

估值差和预期净利增速差处于高位决定食品饮料“快牛”难,但食品饮料高仓位仍将延续。从二季度开始,食品饮料估值开始上升,与沪深300的差距也明显拉大,这可能缘自净利增长兑现,或者说“时间价值”。但由于食品饮料和沪深300两者估值差已较大,同时2011年预期净利增速差已高达20个百分点,而2012年仅约10个百分点,故食品饮料连续快速上涨较难,仓位高企也容易引发调整的预期,投资者需紧密跟踪政策、经济变化可能导致的净利增速差变化,这有可能触发大幅度的仓位调整。当然,目前来看,食品饮料龙头公司2012年PE普遍在20-25倍,仍算合理,在市场整体净利增速出现回升苗头之前,食品饮料高仓位情况仍会延续。

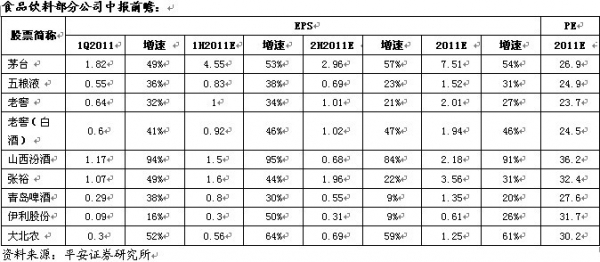

食品饮料八月策略—高超配比例背景下把握三类机会。食品饮料高超配比例并非常态,但8月应仍会延续。把握三类机会,调整即是加仓良机。第一类是股价上涨不足个股,首推双汇发展。由于瘦肉精事件导致股价之前大跌,双汇本轮上涨仅相当于下跌后同步食品饮料行业而上涨,此前下跌部分相当于并未修复。随着业务持续复苏、重组事项推进,双汇股价向上的弹性远大于向下的弹性。第二类是战略性成长股,仍然推荐山西汾酒,其仍处于快速成长期,2012年24倍的预期PE仍然具有吸引力。同时推荐酒鬼酒,公司湖南省内业务已经处于爆发期,省外业务也处于快速增长阶段,在增发事项刺激下,估计2012年公司净利有可能翻倍增长。第三类是净利增长确定性高,估值可看高一线的个股,主要是一线白酒,包括贵州茅台、五粮液、泸州老窖,随着时间发展,它们2012年不到20倍的预期PE吸收力将日益明显。

省内发力,省外转型。2011上半年,酒鬼酒省内增速明显加快。如半年报中华中区销售同比增长了82%。同时上半年省外增速相对平缓,半年报中主销区华北同比增速为33%,其他地区为29%。这可能是因为,2010年这些区域均受益于大举招商,收入翻倍增长,进入2011年后,在新招商举措效果不显著背景下,市场增长需要新动力。

超高端产品“内参”增速耀眼。2011上半年,酒鬼超高端产品“内参”(零售价超1100元)销售额同比翻倍,估计销售额接近9千万。这可能受益于两点,一是茅台涨价后,千元/瓶白酒市场在湖南已经打开,作为湖南地产第一品牌,“内参”适应了市场需要;二是“内参”在湖南省内多个地级市逐渐成为政务第一用酒。

营收增速略超预期。上半年酒鬼酒营收增速甚至略超了公司的预期。展望下半年和2012年,预计三方面有望支持酒鬼快速增长,一是招商区域继续扩大;二是已经覆盖区域仍处于销售上升势头;三是湘泉事业部独立运作后,有可能成为新的增长源。

盈利增速仍在潜伏。2010年非经常性损益约占税后净利的50%,且2011年仍处于费用投入年,故2011年酒鬼税后净利增速明显低于营收。如上半年营收增长69%,税后净利仅增长24%。如果扣非经常性损益,则酒鬼酒上半年实际净利增速高达215%。预计受上述两方面因素制约,2011年全年酒鬼酒净利增速仍将潜伏。

.增发可能成为股价催化剂。酒鬼酒正在积极推动增发事宜,随着增发日期临近(11月27日为获批最后期限日),预计这可能与业务周期重叠,成为推动股价上升的催化剂。预期增发一旦获批将从两个方面提升公司价值:1、为营销投入提供资金,加快公司复兴步伐;

2、公司业绩释放动力加强。预计2011-2013年酒鬼EPS分别为0.31、0.6、0.88元,同比分别增长20%、91%、48%。

大北农(002385):上调评级至“强烈推荐”

.养殖行情将推动下半年饲料业务量价齐升。养殖行情高涨有利于饲料企业向下游传递成本压力,预计公司全年提价幅度约在10%左右。同时,养殖积极性提升将增加下半年生猪存栏数量。预计大北农下半年饲料业务量价齐升是大概率事件。

减员增效将大幅提升渠道效率。公司今年二季度推出网络支付平台,6月普及度约为30%,预计全年普及率可以提升到50%。预计网络支付平台的推广将降低销售费用率和提升销售人员效率,公司未来2-3年的净利增速可能超过营收增速。

.上调公司评级至“强烈推荐”。考虑到生猪养殖行情的推动和渠道效率的提升,上调2011-12年EPS8%和13%至1.25元和1.65元,对应2011-12年净利增速分别为61%和32%。按8月5日37.6元收盘价计算,2011-12年动态PE分别为30和22倍。如果剔除超募资金对每股价值2.5元的贡献,大北农2011-12年的动态PE分别为28倍和21倍。

说明:

天眼分析师实时排名:今日投资在国内首创分析师客观评价体系,从收益获取能力、盈利预测准确度两个角度出发,兼顾短期(近三个月)、中期(近六个月)、长期(近一年)三个时间段,采取定量方式对分析师进行实时跟踪评价。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级。“天眼分析师实时排名”每天更新,详细排名情况和分析师最新研究成果发布于今日投资“在线分析师”网站(www.investoday.com.cn)和经济观察网(www.eeo.com.cn)。

分析师星级:评定依据为投资评级收益得分和盈利预测准确度得分。计算中,投资评级的收益得分权重为2/3,盈利预测准确性得分权重为1/3。得分最高的分析师评定为5星级,以此类推,得分最低的分析师评定为1星级。分析师星级在每年的分析师年度评选时更新,并保持一年不变。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车