2011-08-09 11:13

![]()

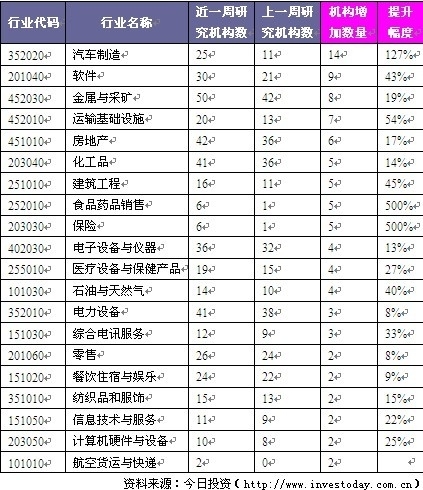

今日投资财经资讯有限公司对“当前机构关注度最高行业”进行统计发现,近一周,有25家机构关注汽车制造业,较上一周增加14家,位居机构关注度排行榜第一名。

回顾刚刚过去的7月份,汽车板块整体都明显弱于大盘,尤其以整车板块弱势表现更为明显,汽车零部件的表现相对活跃一些,体现了今年整体汽车销售疲软的局面,预计7月汽车销售数据依旧不容乐观。

与房地产行业一样,今年汽车销售也会出现旺季不旺的局面。而从最新的上市公司数据看,7月上汽集团汽车销量为27.2万辆,比6月的31.8万辆又有明显回落。由于上汽销量占全国规模的约1/5,因此7月全国汽车销量或将继续下行。

国金证券分析师吴文钊表示,站在当前时点,汽车行业将面临上下两难的尴尬局面。一方面,行业基本面仍未有实质性改善,中报业绩的不确定也尚未消除,汽车板块缺乏大幅上涨的动力;另一方面,经过近期调整后,汽车板块估值水平已接近6月初反弹时的极低水平,继续下行的空间非常有限。只有在行业中报业绩风险释放完毕且终端需求有实质性改善后,汽车板块才有望迎来趋势性上涨行情。

银河证券分析师鞠厚林指出,未来一段时间确定性成长概念依然是市场资金追逐的目标,在汽车行业整体缺乏机会的状况下,建议可关注增长确定的零部件企业:华域汽车、星宇股份、万丰奥威、双环传动。

星宇股份(601799):高速增长可期的汽车车灯龙头。公司主营汽车灯具,是我国内资车灯龙头企业。公司未来收入的增长主要来自三个驱动因素:1、现有配套车型每年的产量增长;2、现有配套车型改款使得公司由小灯转向大灯所带来的单车配套收入的增长;3、配套新的车型。基于对行业增速的判断以及公司中标车型情况,预计上述三个因素将共同推动公司2011-2013年营业收入复合增速达到约32%。预计公司2011-2013年EPSIPO全面摊薄后)分别为0.73/1.03/1.43元。给予买入评级和23.11元的目标价。

华域汽车(600741)业绩稳健,估值偏低。公司业务覆盖内外饰件、功能性总成和热加工三大板块。在未来上汽版图中,公司将承载集团零部件和新能源核心零部件两大业务。未来公司的新能源业务有望处于国内领先地位。公司1季度录得每股收益0.3元,预计2季度盈利与1季度接近,预计全年每股收益1.18元。基于2011年13倍市盈率,给予目标价15.34元和买入评级。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车