2011-08-11 16:51

![]()

航母出海,航天与国防惹关注

8月10日我国首艘航母平台正式出海试航,标志着我国已经成为独立拥有航母作战武器的国家,同样标志着我国建造航母大幕的正式开启。消息一发出,引起全世界的瞩目。

航母出海试航是短暂的事件,但我国加强海军装备建设,打造强劲海军的过程将是一个持续、长期的过程。我国建造航母是源于国家战略、海洋权益和军力发展的综合考量,从这个角度讲,建造航母是服从国家利益的战略选择。第一艘航母的下水,是为后续航母建设铺路。随着周边国际局势趋于紧张,我国后续航母建设步伐很可能会提速。

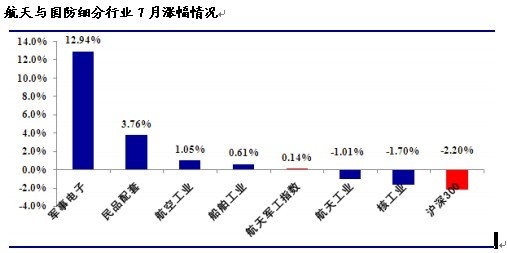

近期一直持续的航母、南海争议等因素对军工行情起到了较强的支撑。受南海局势影响以及航母主题投资催化,7月份航天与国防行业整体表现强于大盘,成为A股市场7月份主要的投资方向。进入 8 月以来,航天与国防行业跟随大盘跌荡起伏。近期国家金融形势和市场环境均出现较大的动荡,航天与国防行业也不能独善其身,但行业依然处于成长期,中长期依然看好。后续行业内还有如国家对航空发动机等产业的政策扶持等、我国的空间站装备“天宫一号”发射、北斗亚太组网等等催化剂值得期待。

目前整个航天与国防行业的估值基本维持在近两年来的低位。7月份的估值接近去年同期的估值,维持在40倍附近。根据统计的十大军工集团下属61家上市公司以及10家民品配套上市公司,按照TTM、整体法估值方法,截止2011年7月29日,航天军工行业整体PE为 42.3倍,与6月30日估值基本相同,依然处于低位。随着上半年股价的调整,估值压力得到一定的释放,整个航天军工行业的目前还是具有一定的估值优势。下面让我们来听一听航天与国防行业最牛分析师的具体分析。

国金证券 赵乾明 (三颗星):天眼最牛分析师实时排名(航天与国防)第7名

四个环节显著受益建造航母编队

在未来我国自主建造航母编队的进程中,以下四个环节将显著受益:

装备制造业:打造航母编队的基础工业,同时也是航母编队投资的直接受益者。

动力系统:航母编队的心脏,也是我国军工科技领域亟待突破的难点。基于国家发展航母的坚定决心及动力之于航母的关键作用,我们重点看好该领域的发展前景,资金的大规模投入和应用领域的迫切需要将促进行业步入高速发展阶段;其中舰载机发动机及以其为基础的舰艇燃汽轮机是重点。

高端材料:建造航母编队的基石。航母编队的建造为实现高端材料的技术升级和进口替代提供了难得的历史契机,合金钢、钛合金、复合材料等有望借着航母建设的军品订单实现技术升级继而转民用。

信息系统:航母编队的大脑和神经中枢,整合各作战单元并使之成为一个规模庞大的有机整体。航母编队的建成将为电子信息系统的改进升级提供最佳的实战平台,并与北斗导航体系结为一体。

投资建议:以下公司将成为我国建造航母编队和独立建造航母的直接受益者,给予重点推荐:

中船股份:公司是我国大型纲结构、成套机械工程制造基地,其大股东江南造船集团现已正式入驻中船江南长兴造船基地,该基地未来有望成为我国独立建造航母舰艇编队的重要平台。公司作为该基地的核心配套加工中心,未来将直接受益于航母编队大规模建设。

航空动力:公司是国内大型航空发动机制造基地企业,未来中航工业唯一的航空发动机整合平台,目前正在进行对南方和黎阳发动机资产的整合;未来航母若下水,公司将成为舰载机发动机和护航舰艇燃汽轮机供应商。

宝钛股份:公司是中国钛工业龙头企业,是目前国内唯一具有铸-锻-钛材加工完整产业链的企业;高端航空钛材的高景气将对公司产生积极影响;同时作为国内最大的航空钛材供应商,建造航母带来的舰载机需求将提升公司军品销售。

华泰证券 王轶铭 (五颗星):天眼最牛分析师实时排名(航天与国防)第6名

长期增长无忧,短期主题丰富

航天军工上市公司将长期受益我国国防现代化的进程。伴随经济实力的增长,解放军的任务已经扩展到维护海、陆、空、天、电磁五维空间的国家利益。解放军现有能力还不能完全适应任务的变化,国防现代化建设将是我军未来相当长一段时间内的主要任务。不断增长的经济实力和不断扩展的国家安全内涵,都使得我国国防开支能够在未来10-20年持续稳定增长,保证我军现代化建设的顺利实施。航天军工上市公司将长期受益。

航天军工是高端装备制造的先锋。中国传统经济增长模式已经无法持续,实施经济转型是唯一的出路,中央已经展示出了实施经济结构调整和产业技术升级的强大决心。国防工业历来是新技术和产业升级的先锋。我国政府已经通过实施国家重大专项和发展重点技术关键设备,在航空航天和国防领域率先开始了新技术突破和产业升级。我们根据未来10年国家的产业发展政策和方向,为投资者梳理了北斗导航系统、大飞机项目、航空发动机、通用航空和低空空域放开、航空母舰五个产业投资主线。

持续深化的国防工业资产证券化是重要催化剂。军工资产证券化是中国国防工业体制改革的有机组成部分。通过资产证券化,可以帮助军工企业具备自我造血功能,实现提高企业效率、技术水平、综合竞争力的最终目标。因此,军工资产证券化趋势不会改变,并且会越来越深化。航空工业资产证券化率在40-50%左右,兵器工业集团的比例约20%,航天科技和航天科工集团这个比例在10-13%左右。军工集团后续资产整合空间十分广阔。

给予“增持”投资评级:首次给予航天军工“增持”评级。建议按照两条思路选择投资标的:1、具备行业垄断地位,符合未来军事斗争发展趋势,行业龙头推荐:中国卫星、航空动力、洪都航空、哈飞股份;2、未来存在资本运作可能。推荐:烽火电子、成发科技、中航精机、江南红箭。

中国卫星(600118):北斗导航产业主要受益者

北斗导航产业将进入快速发展阶段。北斗二代导航系统的建立将拉动北斗二代导航芯片、导航终端、授时设备、基于位置的信息系统和运营服务等相关卫星应用市场的快速增长。根据测算,2020年中国卫星导航产业预计达到4000亿。按照国际地面设备通行25-30%的占比、北斗多模导航地面设备80%的国产化率比例,2020年我国北斗相关地面设备的市场规模将从目前的5个多亿上升至1000亿左右。尤其是军方和行业用户在国家安全战略下需求将快速释放,预计2011年下半年进入爆发期。

公司将成为北斗导航产业主要受益者之一。目前影响北斗产业规模化发展的除了北斗天基体系之外,最主要的制约因素是具有核心知识产权的接收机芯片的设计尚存在不足。公司公告放弃了盈利能力偏弱的芯片制造环节,采用OEM方式进行生产,专注于芯片设计。公司芯片已经成为国内首款经过权威部门测试合格,并进行商业流片和产品应用的北斗基地处理芯片。公司的技术实力、资金实力和客户资源等综合优势突出,将成为北斗导航产业大发展的主要受益者之一。

公司面临的是增长确定、国家重点支持的广阔市场,而且随着公司部件资产整合和新产品市场的逐步开拓,2012年将步入快速增长轨道。预计2011、2012、2013年公司EPS分别为0.39、0.51和0.68元。

烽火电子(000561):资本运作或将打开新空间

解放军加快信息化建设是公司高速增长的重要保证,新产品为业绩提升打下良好基础。在公司主营业务中,通信设备占75%以上,通信设备的毛利率维持在47%左右的水平。在未来2-3年内,公司还有3-5款利润率更高的新型号要投入使用,利润率存在继续上升的空间。

后续资本运作或将为公司发展打开新的空间。根据A股市场经验,军工资产注入上市公司后,一般在6-12个月有融资计划,公司作为是陕西电子信息集团下面的唯一一家上市公司,后续可以有融资、实施股权激励或注入陕西电子信息集团其他军品资产的多项可能。目前电子集团下面还有导航设备、火控制导雷达、起降雷达、气象雷达等多项军品制造资产,估计军品收入约12-13亿,利润规模2-3亿。我们认为无论后续采用何种资本运作方式,公司将受益国防军工资产证券化,提升内在投资价值。

公司作为A股市场上不多的军用信息化装备提供商,其产品是我军C4ISR系统的重要节点,未来成长空间广阔。高利润率新产品为未来业绩提升打下了良好的基础。后续资本运作的可能性也为公司提供了较好的投资催化剂。预测公司2011-13年EPS分别为0.20、0.29、0.39元,合理股价区间为13-14元。

说明:

天眼分析师实时排名:今日投资在国内首创分析师客观评价体系,从收益获取能力、盈利预测准确度两个角度出发,兼顾短期(近三个月)、中期(近六个月)、长期(近一年)三个时间段,采取定量方式对分析师进行实时跟踪评价。所有的分析师排名统计数据,均取自今日投资采集于分析师研究报告的盈利预测及投资评级。“天眼分析师实时排名”每天更新,详细排名情况和分析师最新研究成果发布于今日投资“在线分析师”网站(www.investoday.com.cn)和经济观察网(www.eeo.com.cn)。

分析师星级:评定依据为投资评级收益得分和盈利预测准确度得分。计算中,投资评级的收益得分权重为2/3,盈利预测准确性得分权重为1/3。得分最高的分析师评定为5星级,以此类推,得分最低的分析师评定为1星级。分析师星级在每年的分析师年度评选时更新,并保持一年不变。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车