符晓是北京的一名普通白领,每个月收入大概8000元。她的丈夫从事IT行业的工作,月薪大概1万元。夫妻俩有一个3岁的女儿,今年9月准备上幼儿园。

他们在北京拥有两套住房:一套贷款已还清,一家三口自己居住;另一套每月要还贷3200元,已按3500元/月的价格租给了一对“京漂”夫妇。

符晓家每个月的支出情况是这样的:生活费加上女儿的各种学费大概要花掉符晓丈夫的整月工资,符晓的8000元月薪水,3000元用来买基金定投,5000用来存活期,作为家庭以应不时之需的现金流。

这个家庭在年初的时候一次性支付了一家三口的保险费,符晓夫妻给自己购买了意外险、大病险和分红型寿险,给女儿购买了一种教育分红险。符晓的想法很简单,就当给女儿强制储蓄,等她将来上学的时候,积少成多也是一笔不小的数目。

除了每月的工资收入,符晓夫妻在银行和股市还有资金大约30万。其中15万在股市,15万在银行,用来买一些短期理财产品。

这是一个在北京打拼多年之后,已迈入中产阶级行列的普通家庭:生活无忧,但也不是富贵到可以不计支出。符晓家的理财投资方式,与《中国平安国人财商指数报告(2011)》中所描述的极其吻合。

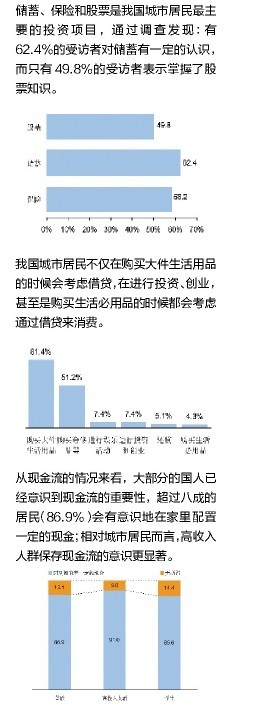

这份报告今年8月由中国平安独家发布,报告所基于的调研是中国平安与零点集团合作完成。报告指出,中国城市居民如今三大投资项目是储蓄、保险和股票。调查发现,有92.0%的受访者进行了储蓄投资;41.4%的受访者购买了保险;32.1%的受访者进行了股票投资。

在大城市,除了这些传统的投资方式之外,一些经济实力更为雄厚的人还有更多的投资渠道,比如,房地产投资、奢侈品投资、艺术品投资、甚至于购买玉石、红木也是“钱生钱”的一种手段。而近来方兴未艾的富人移民潮,是一种价值目标更高、更多的新型投资方式。

在人群划分上,高收入人群更重视投资;70后、80后的投资比例明显高于前辈。在普通居民中,26.6%的除了日常生活必要开支外,还进行了其他项目的投资;而在高收入群体中,这一比例达到43.1%。如果以年龄为维度划分,进行投资比例最高的是70后,达到32.2%;其次是80后,占31%;90后、60后和 60前的比例分别为 25%、24.1%、14.5%。70后比他们的前辈们更具投资观念,又比80、90后更具投资的实力。

一

不管投资观念如何更新、投资渠道如何拓展,对于中国人来说,储蓄以及风险较低的基金定投仍然是国人首选的理财方式。现在的人们都知道存活期是一种“跑不赢CPI”的做法,大部分家庭的活期账面上只放一小部分资金,以供急需时使用。其余的钱,即便是放在银行,也都奔着短期理财产品去了。

一方面,央行的“紧缩政策”推动各银行纷纷推出短期理财产品,以吸引闲散资金,解决自身“差钱”的问题。另一方面,在通胀高企的当下,相当多的民众也希望盘活手中的闲散资金,存定期不如买理财产品已成为许多人的共识。在双方“你情我愿”的相互吸引下,银行频推短期理财产品,符晓就经常收到诸如“超短期理财产品抢购,7天年化收益率高达5%”的短信。在这些短信的推销之下,符晓和丈夫商量,决定拿出15万,分成三分,买了三个理财产品,预期年化收益率都在4%以上,有一个10万元起点的理财产品收益率能达到5.2%。“不求挣大钱,至少要跑赢CPI。”符晓说。在她看来,这种理财方式比股票稳妥。

据中国社科院金融所金融产品中心公布的信息显示,今年前4个月新发理财产品募资规模平均每个月超过1万亿元。而根据普益财富监测数据,2011年7月到期银行理财产品共计1557款,从到期收益表现来看,1235款公布了到期收益率的产品中只有3款没有实现预期收益率,到期年化收益率达6%及以上的理财产品共计54款。

除了短期理财产品之外,购买保险也是城市家庭常用的一种投资方式。“家庭理财配置中必须要有保险,如果没有保险,家庭理财就等于在’跳裸体舞’。”保险专业人士这样建议。符晓家原本没有保险类的投资。三年前女儿出生后,她萌生了为孩子购买教育保险的想法。后来,在保险经纪人的建议之下,她慢慢改变了投资观念,觉得保险是不可少的一种理财配置。“我和老公都是家里经济的半边天,如果一方遇到问题,对这个家庭都影响巨大。更何况以我们家的经济状况,有能力购买保险。”她与丈夫商量之后,从今年起开始给各自购买了一个意外险,一个大病险,一个分红型寿险。

现在,市场上具有理财功能的商业保险非常多,占商业保险理财产品市场份额比重大的是分红险和万能险。

据一家保险代理公司的顾问介绍,现在,新型分红险一般通过定期的生存金返还频率、不定额的返还比例,来达到对客户在不同时间段的资金安排与补充。而万能保险则是一种投资型寿险。投保人所缴纳的保险费分为两部分:一部分用于保障,另一部分用于投资。投资部分资金可以由投保人自主选择是否转换为保障的部分。

平安人寿也通过研究发现,万能险和分红险天然具有抵御通胀的特点,针对这一需求,平安推出了金裕人生、吉星送宝等分红保险与智胜人生等万能险。它灵活、透明、因需赋型的产品功能赋予了客户充分的主动性,与一些保障型附加险一起,可以让客户享受身故、养老、重疾、伤残等全方位保险保障。平安产险推出的“家财宝”,则是针对家庭财产安全而设计的一种财险。随着居民现金流意识的增加,家里的现金及贵重物品如首饰、金银珠宝等也会增多,对于家庭财产安全保障的需要也随之增强。

《中国平安国人财商指数报告(2011)》显示,89.5%的城市居民表示可能会在未来购买保险,只有10.5%的受访者明确表示未来不会购买保险。其中,医疗险、养老保险、健康保险、意外保险的受众面比较宽,投连险、签证保险的受众面比较窄。

不过,值得关注的是,研究发现,尽管中国城市居民对风险的认知程度较高,但碍于对相关保险知识的缺乏导致行动力不足。这一点在符晓身上有所体现,其实她一直知道买保险是重要的甚至必须的,自己的经济实力也一直有购买保险的能力,但由于缺乏信息渠道,一拖再拖,直到女儿出生后才真正付诸行动。符晓的保险经纪人表示,如果符晓和她的丈夫早几年购买,同样保额的情况下,保费比现在要低很多。

符晓家在股市有15万资金。入市5年,他们有盈有亏,总体来说,小赚了一点点钱。“现在我们在股市基本是做长线,太忙了,没那么多时间天天盯着。”符晓说。

二

符晓一家三口住的房子位于北四环,面积110平方米。当年购买时总价60万,如今已经上涨到300万。符晓觉得自己很幸运,赶在房价飙升之前买了房子,不过更明智的还在于,她趁着2008年金融危机房价下跌的机会,又贷款买了一套小户型。当时她的想法是,父母在老家,年岁老了后要来北京跟随自己居住,这套小户型是为他们准备的。现阶段,父母还是更愿意住在老家,那边亲戚朋友多,走往比较方便,符晓就把房子出租出去——每个月3500元的房子,比月供还多出了300元,这种以租养供的方式让她觉察不出购房的压力。

符晓属于在无意间做了一回房地产投资人。在房产价格高企不下的当今,房地产投资无疑是一种收益颇丰的方式,只不过由于所需资金比较大,很多普通民众望尘莫及。

据央行二季度储户调查显示,投资方向调查中选择“房地产投资”的居民占22.2%,仍是居民投资的首选。

不过,调查显示,尽管目前进行普通住宅投资、商业地产投资的市民都相对较多,但市民在房地产投资上仍然较为保守,大部分人愿意选择购买住宅。公众普遍的想法是,买住宅之后出租回收成本比较慢,远远赶不上商业地产的租金回报率,但是如果市场不好好歹自己家人也能住,不会闲置。

另外,在地段上,做房地产投资的老百姓一般更愿意选择中心地段,在户型上选择小户型。这样资金压力不会太大,出租或出售都更容易成交。

大部分居民在购买房地产进行投资时,倾向于“能贷款则贷款”的原则。来自湖南的张嘉女士,在一家外资连锁食品公司担任中层职务,收入不菲。她在前一波房地产投资热潮中已获利颇丰。她的原则是,即便有能力付清全款也要申请贷款。“用20万挣5万的收益高,还是用50万挣5万的收益高?这是明摆着的事儿。”张嘉说。

不过,房地产投资也不是稳赚不赔的生意。2008年金融危机蔓延之际,深圳就发生过“断供”潮。那一年,深圳的房价下跌了30%,伴随着房价从高峰滑落,深圳热门的词儿是“断供”和“负资产”。胡萍当时在深圳南山区有三四套房子,其中之一是半岛城邦一套80平米左右的小户型。她欠银行175万,而这套房子2008年的售价,由于楼层低,120万也很难卖出去。当房价跌到150万时胡萍还在供,盼望见底回升,后来不得已山穷水尽放弃了。

这样的故事不胜枚举,真是应了那句话——上帝让你死亡,必先让你疯狂。要知道2007年半年的深圳房地产是一幅疯狂的图景:大量资金涌入这个城市,市场上到处都是揣着钱等着买楼的人,房地产交易大厅内人潮涌动,购房者中百分之七八十是投资客。当时很多中介公司和开发商公司的员工都加入了炒房的行列。一位从四川来深圳的中介业务员,2007年初入行,几个月后一口气买了四套房,总价约500多万。他向家里借了部分首付,银行贷款400多万,月供五六万。当时,最热潮的时期,房子在手里不到两个月一定能出手,所以他丝毫没感到有资金压力。但到了2008年七八月,形势直下。由于房产成交量下降,作为业务员的他收入也下降,供房压力开始增大。后来他把几套房收拾一下转为出租,又坚持了几个月,再后来,人就失踪了,手机永远处于关机状态。

目前的房地产市场正处于政府调控之下,一线城市出台了限购令。民众在购买房产方面更趋理性。在中国平安和零点集团的调查中,大约八成受访者表示近期不会考虑买房,在最近准备购房的群体中,近一半受访者表示将持观望态度,等相关政策落实、房市趋于稳定后再出手。

三

时下,除了储蓄、保险、基金股票、房产等传统投资方式之外,还涌现出一些新兴的投资方式。

公司高管李远是一位较为成熟的投资者。他最近在天津文化艺术品交易所做了一段艺术品交易。这是个新生事物,就是把书画、玉器等文化艺术品像股票一样上市交易。李远把股市里的大部分钱拿出来做艺术品交易,赚了大概30%。不过,不久之后,艺术品交易市场的监管就严格起来,停了一阵,等到再开张时就冷清了很多。这时李远就把钱转了出来,介入了另一个新的投资品种——铟,当时这种金属的炒作是有杠杆的,收益快、风险也大,李远炒了一阵子,赚了一些钱之后也撤离了。“今年股市形势不大好,没有什么明显的获利机会。我只能寻求别的渠道。”李远说。

魏萍女士今年最遗憾的是没有把更多的钱投在黄金上。“我们家的投资有股票、基金、黄金,前两个都赔钱,只有黄金是赚钱的,可黄金买得最少,即使涨到50%也抵不过股票、基金赔的钱。”魏萍表示,年初时她就看好黄金,可当时就觉得点位太高,想着等等,结果越等价位越高。

据悉,如今古典家具收藏热度也十分高。在中国部分城市,红木家具价格普遍上涨30%以上,而红木中的贵族如紫檀、黄花梨等价格甚至翻了一倍多,且还有上涨的趋势。有分析指出,如今古典家具特别是红木家具已成为收藏和投资的一大热点,其热度堪与当前的股市相比。

从更宽广的角度来看,投资移民也是时下热门的一种投资方式。这股潮流在富人圈里方兴未艾。齐一是北京一家房地产公司的老总,他的很多朋友都移民去加拿大了,如今他也正在申请投资移民的漫长等待之中。

中国社科院发布的《全球政治与安全》报告指出,中国正在成为世界上最大的移民输出国。截至2007年,在世界各地的中国移民已达到3500万人,约占国际移民总人数的18.3%。面对潮涌而来的中国精英们,主要移民国用钱做第一道筛子,纷纷提高移民门槛。今后想移民,在费用上的花费将翻倍。

但即便这样也阻挡不了富人们移民的脚步。在他们看来,一旦获得成功,这将是人生中最富有价值的一次投资。“对子女的未来有好处啊,不用在国内挤应试教育了。”齐一说。这是他移民最为主要的目的,也是这个群体最为普遍的目的。黄皓来自沈阳,移民至加拿大后是一家装修公司的老板。他原先是沈阳一家大型国企的总经理,女儿先天耳聋。为了让孩子受到最好的康复治疗,不因聋而哑,他决定移民加拿大。现在,每天有三个老师负责黄皓女儿的康复训练,小姑娘用中英文与人交流都没有障碍。

除此之外,他们也被国外良好的福利和性价比相对合理的生活成本所吸引。一位在澳大利亚居住多年、如今担任投资移民顾问的业内人士介绍,在悉尼偏远一点的郊区,花三四十万澳元(约194万-258万人民币)能买到一座带花园的独栋别墅,靠近市区一些的地方,大约五六十万澳元 (约323万-388万人民币)、七八十万澳元(约452万-517万人民币)也够买别墅了。“在澳洲,大学毕业生起薪一般2万澳元左右,过得绝不会拮据。如果年薪达到七八万澳元,生活水平与国内年薪四五十万元的人相当。”

调查显示,储蓄、保险和股票是我国城市居民最主要的投资项目

![]()

数据来源:《中国平安国人财商指数报告(2011)》