2013-06-15 05:57

![]()

经济观察报 记者 康怡 中国经济在持续探底。

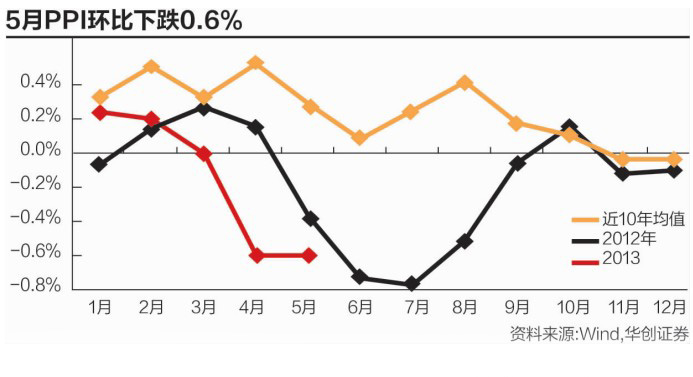

PPI(工业生产者价格指数)超预期下跌,信贷数据也远低于市场预计,5月份宏观数据印证了此前二季度中国经济表现将比一季度更差的判断,而且经济下行的风险还在增加。

虽然降息呼声愈喊愈烈,但目前看希望不大,短期内中国不太可能出台宽松政策成为主流判断。

去产能艰难进行时

兰格钢铁网市场监测数据显示,5月末,全国钢材价格指数比年初下降8.4%。上海螺纹钢主力合约价格已击穿3500元/吨关口。

兰格经济研究中心首席分析师陈克新预计短时期内钢材行情还将以弱势运行为主。

国家统计局6 月9 日公布的5月份PPI数据也印证了这一现象。5月份PPI同比降2.9%,已经连续15个月下滑,又一次在旺季大幅回落。

此前市场认为4月份-2.6%的PPI数据就已是底部,不过现在看来,PPI 还在继续下滑。采掘和原材料上游工业出厂价格持续出现较大跌幅。从行业数据看,钢铁、煤炭、成品油价格均出现下跌。PPI在工业活动旺季期间连续两个月超预期下降显示工业端需求依然停留在较疲软状态。

对于PPI的超预期下跌,原因之一是去产能的不顺利。部分关键行业,例如钢铁、水泥、机械,存在严重产能过剩问题,而且库存再次攀升至非常高的水平,对生产者价格形成下行压力。

同样以钢铁为例,在本月早些时候召开的“第五届宝钢学术年会”上,中国金属学会理事长、中国工程院院士徐匡迪表示,中国钢铁工业在2004—2012年间因大规模基本建设而激增4亿吨每年。“目前,因经济增长速度平稳着陆,钢铁过剩产能将达2-3亿吨。照此推断,预计中国需要5-10年才能完成去产能化之路。”

这并非个例,当前不仅钢铁、煤炭、水泥、玻璃等传统行业面临着产能过剩的挑战,而一些诸如太阳能、风能在内的新兴产业也同样受制于产能过剩的困境。

一面是经济学家们大呼产能过剩,加快去产能的步伐;一面却是实体经济层面去产能化的步履蹒跚。

此前接受经济观察报采访的贵州省遵义市一位政府官员表示,虽然都在说要去产能,但地方政府都不希望自己辖区内所谓产能过剩的支柱企业在这轮危机中遭遇洗牌,于是政府能帮就帮,提供财政资金、用地指标、金融服务等,先帮企业熬过这个困境,保住企业能活下来。“不过这次的困境的时间要比我们预计的时间长的多。”他说。

陈克新也观察到,目前钢材销售价格逐步跌落,向边际成本靠拢,持续一段时期后,因为钢铁企业利润水平大幅下降,甚至出现大面积亏损,就会产生倒逼机制,引发钢铁产能投资萎缩,钢铁产量减速,这有利于钢材供求关系平衡、遏制产能过度膨胀。

但这需要一个过程,因此市场对于未来PPI的表现也并不乐观。

联讯证券宏观及固定收益研究分析师杨为敩认为,美国经济企稳将对未来PPI指数形成支撑,同时将受基数作用拉动而步入上行阶段。

海通证券预测6月PPI环比降0.3%,同比降2.5%,下调全年预测至-1.8%,全年或无望转正。“当然PPI后期这种上行也不是周期性主导的,我们通过指数季调环比的观察,目前的PPI季调环比已处于2008年以来最低位置,待基数效应消失后,整体经济的通缩风险依然显著。”杨为敩表示。

易降难升

PPI还只是悲观数据之一,随着五月份其他经济数据的陆续出台,市场较为一致地认为二季度中国经济的表现会比一季度更差,GDP“易降难升”的判断得到认可。

首先是投资方面,固定资产投资1-5 月累计增速为20.4%,较1-4月份回落0.2个百分点。而托住经济缓慢下行主要力量的房地产和新型基建投资虽目前表现尚可,但未来受制于投资资金来源的影响,也将面临下行压力。因此年内投资维持缓慢回落趋势将是大概率事件。

进出口方面,5月份数据也被“打回原型”。当月进出口同比增速大幅回落,进口同比降0.3%,增速创下3个月新低。而出口仅增1%,创下了10个月新低。

高盛高华证券中国宏观经济学家宋宇认为进出口增速双双大幅回落是因为外管局和海关总署等部门针对不规范的贸易活动采取了有力措施。不过此前并未料想到进口同比增速的降幅会超过出口降幅,这可能反映出内需增长不振,也呼应了固定资产投资数据的疲弱表现。

而在固定资产投资回落的影响和信贷供给端制约下,信贷大幅回落至6600 亿元水平,融资数据低于市场预期也显示经济仍处弱复苏阶段。

整体而言,杨为敩认为目前的经济处于“易降难升”的境况,其中核心风险在于外需继续走低和经济内生动力的衰退。短期的核心变量在于资金利率的变化,鉴于资本流出的可能和政策调整,央行是否能有效弥补资金面供给下降将决定房地产乃至整个经济是快速下行还是缓慢下行。

高盛集团中国投资管理部副主席兼首席投资策略师哈继铭在其最新报告中称预计二季度GDP增速将在7.5%左右,低于一季度的7.7%,且下行风险较大。

而且,哈继铭和许多分析师和投资者看法不一样的是,后者都认为中国当前经济下降是周期性的,增速将很快加快至8%甚至更高,但哈继铭认为中国经济增速在统计上和实际上已基本告别8%,而且在今后7年中(至2020年)平均增速将下降至6%左右。中国经济已经进入“辞八迎六”的阶段。

中性政策

鉴于“辞八迎六”的判断,哈继铭表示,虽然经济活动不振,但现阶段不太可能出台刺激政策。由于领导层多次表示中国应把重点放在增长的质量,而非速度上,所以短期内中国不太可能出台宽松政策。中国国家主席习近平主席近日与美国总统奥巴马会面时表示他对中国一季度7.7%的经济增速感到满意。中国国务院总理李克强日前也表示中国不应依赖于经济刺激政策,应当依靠市场机制。

不过,考虑到5月份货币环境略有收紧,新增信贷6674亿元以及社会融资规模1.19万亿元均低于市场预期,M2增速也降至15.8%的现状。特别是在端午节前最后一周流动性紧张加剧,6月7日,隔夜回购加权利率为8.6780,创逾五年半新高,于是市场上对于降息的呼声又开始增加。

降息可能性有多大?中信建投证券分析师王洋分析,如果货币政策放松,或即使没有放松保持中性,资金配置依然是旧的格局,地方政府和大型国企获取了多数资金,而私人部门和制造业的资金需求无法有效满足甚至受到数量和价格的双重挤压,融资成本依然很高甚至更高。

因此他认为降息无助于减缓长期热钱流入,甚至有可能助长通胀和房地产价格上涨预期,从而进一步恶化内部流动性配置、带动外部资金进入。“央行降低基准利率的概率有所增加,但受房地产市场的掣肘,年内降息仍然不是我们预期的基准情形。”中金公司首席经济学家彭文生在其最新一份宏观报告中称,而且他认为更为可能的放松方式是结合利率市场化改革,取消贷款利率的浮动下限。同时,针对近期飙升的银行间市场短期利率,预计央行将加大公开市场操作力度,增加流动性供给,降低银行间市场利率。如果资金流出显著增加,带来结构性的流动性紧张和国内风险偏好下降,则有降低存款准备金率的可能。“目前货币政策处在一个微妙阶段,受制于实体经济弱而房地产市场热的结构矛盾,货币政策如何演变取决于未来几个月的经济走势,但放松的压力在增加。”彭文生表示。

李克强此前曾强调要通过激活货币信贷存量来支持实体经济发展,也被解读为国家更有可能通过市场化的手段例如加快利率市场化、大力发展直接融资来解决实体经济的资金需求问题。“除非经济跌破L型底部,货币政策进一步扩张的空间有限。”申银万国首席宏观分析师李慧勇表示。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车