2014-05-29 16:24

![]()

经济观察网 记者 胡群 “商业银行正在运用新技术,进一步提高贷款效率,降低不良贷款率,如互联网技术,创新发展小微企业贷款。”中国银行业协会专职副会长杨再平说。

银监会最新数据显示,截至2014年一季度末,用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额18.46万亿元,同比增长18.9%。

不过尽管党中央、国务院一直高度关注小微企业金融服务工作,但据经济观察网记者近期在杭州、广州、武汉等地采访发现,小微企业贷款难虽有所缓解,但融资贵有进一步发展趋势,多家小微企业主表示,今年融资成本较去年提高大约20%以上。

银行方面表示,小微企业融资成本高企不是银行一家能解决的问题,涉及的内容包括政府对银行小微企业贷款投放的税收政策,监管部门的政策支持,特别是核销与不良容忍度,等等。

不可否认的是,随着经济持续下行,商业银行的小微企业贷款增速仍在放缓。

“实体经济差,银行风险容忍度低。小微企业虽然量大,但是太零散,平均单个客户银行经营成本高,风险不好把控。”民生银行公司部王巍成向经济观察网称。

基于小微客户的分散性和个性化需要,银行正在尝试结合互联网,利用大数据等技术来进行创新,在经营模式、盈利模式和服务模式等方面进行转型和调整,搭建电子商务金融服务综合平台,希望以此来有效降低客户融资成本及银行管理成本。

“基于客户的交易信息数据,商业银行在小额信贷审批方面也可大大提高效率。”北京银行副行长许宁跃在5月28日“网速贷”发布仪式上说。

以“网速贷”为例,根据北京银行的介绍,客户获批授信后,可自主在网银端发起融资申请,自主确定融资金额,从融资申请提出到融资款项入账,全流程自动化处理,无需再次审核,无需人工处理,真正实现秒级放款,大大提升企业资金管理效率。

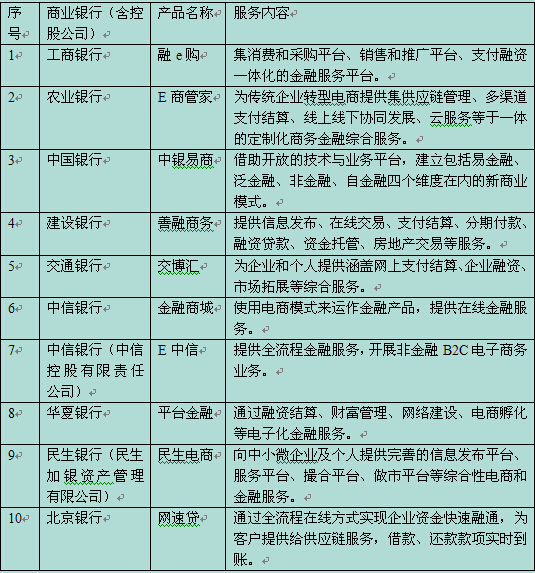

据经济观察网记者不完全统计,已有10家银行推出基于互联网技术的电子商务金融服务(见下表)。多家商业银行创新发展小微企业贷款模式,小微企业金融服务覆盖面有效拓宽。银监会数据显示,截至2013年12月末,全国用于小微企业的贷款余额达17.76万亿元,占各项贷款余额的23.17%。增速比各项贷款增速高5.4个百分点,增量比上年同期多增4337.7亿元,连续五年实现“两个不低于”目标。截至2013年12月末,全国小微企业贷款户数1249.7万户,较上年同期增长2.4%,银行服务惠及越来越多的小微企业。

部分银行电子商务金融服务一览表

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅