经济观察网 记者 胡群 投贷联动尚在路上,债股结合已登堂入室。

国务院自2015年3月13日提出选择符合条件的银行业金融机构探索投贷联动,至今已有一年有余,虽然业务政策频出,但直至今年3月底,思路才基本明确,预计近期监管部门将出台科创企业投贷联动融资试点的指导意见,允许有条件的银行设立子公司从事科创企业的股权投资,并将优选有意愿的创新区进行试点。

相对于银行业金融机构受限于法律等因素,互联网金融机构的债股结合业务创新迅速得多。近日,一家名为冠群驰骋宣布启动债股结合模式,对银行“投贷联动”业务形成补充,着眼于更好地解决中小微企业“融资难、融资贵”问题。

中国中小企业协会会长李子彬表示,解决企业融资难题,需从多途径来解决,“债股结合”是其中的一个很好的代表,相信这个模式的推出,能够带来双赢的良好局面。

投贷联动谨慎试点

银监会副主席曹宇3月透露,投贷联动进展顺利,首批试点不久后将公布,将会选择符合条件的商业银行进行试点。

银监会主席尚福林3月6日透露,银行投贷联动的基本想法是,支持银行采用成立类似风险投资公司或基金的方式,对创新企业给予资金支持,并建立在严格的风险隔离基础上,以实现银行业的资本性资金早期介入。同时,这些资金进入后,银行对企业的情况比较了解,银行信贷资金也可以更早一点介入,相当于在资本和信贷两方面都扶持。

实际上,早在2015年3月13日,《中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见》既已提出:“完善商业银行相关法律。选择符合条件的银行业金融机构,探索试点为企业创新活动提供股权和债权相结合的融资服务方式,与创业投资、股权投资机构实现投贷联动。”

虽然设想较好,但仍受限于法律和监管方面的约束。2015年修订的《商业银行法》第四十三条规定,商业银行在境内“不得向非银行金融机构和企业投资”,国家另有规定的除外。

在规章和规范性文件层面,中国人民银行1996年颁布的《贷款通则》第二十条“对借款人的限制”规定,“不得用贷款从事股本权益性投资,国家另有规定的除外”;另,银监会2007年发布的《关于严禁银行业金融机构违规投资参股非金融企(事)业或项目的通知》(银监办发﹝2007﹞234号)规定,“除国家另有规定外,各银行业金融机构及其境外子银行不得以任何形式向非金融企(事)业或项目投资。”

此外,银监会2009年发布的《关于进一步规范商业银行理财业务投资管理有关问题的通知》第十九条规定,“理财资金不得投资于未上市企业股权和上市公司非公开发行或交易的股份”;银监会2010年发布的《流动资金贷款管理暂行办法》第九条规定“流动资金贷款不得用于固定资产、股权等投资。”

一系列的法律和监管要求,使得投贷联动一直难以开展。但2016年来自国务院及银监会已开始出现积极迹象。

2016年1月,2016年全国银行业监督管理工作会议上,银监会主席尚福林表示,将推进科技创新创业企业投贷联动融资的试点工作。

2月3日召开的国务院常务会议表示,将选择金融机构试点开展投贷联动融资服务。相关试点的开展将一步降低科技类企业融资成本,减少银行放贷风险,培育创新创业空间。

2016年3月5日,国务院总理李克强在政府工作报告中指出,2016年将启动投贷联动试点。

2016年3月8日,银监会副主席曹宇表示,投贷联动进展很顺利,首批试点很快就要公布,将会选择符合条件的商业银行进行试点。

银监会主席尚福林在2016年全国“两会”期间表示,“投贷联动”是根据我国当前实际情况提出的针对性办法。支持银行采用成立类似风险投资公司或基金的方式,对创新企业给予资金支持,并建立在严格的风险隔离基础上,以实现银行业的资本性资金早期介入。

截至2016年3月底,多家银行表示,此次与以往监管部门自上而下圈定的试点不同,是由金融机构自下而上自主申请。

北京银行董事长闫冰竹指出,商业银行通过投贷联动以“股权+债权”的方式,不仅能为种子期、初创期的科技型中小微企业提供有效的融资支持,更能以股权收益弥补信贷资金风险损失,让银行进一步分享企业成长的收益,从而实现“双赢”。但建议修改现行相关法规,允许商业银行向非银行金融机构和企业投资等,为投贷联动业务的开展提供有利的法律环境。采取试点先行的方式,支持商业银行设立具有投资功能的子公司。

与债权相比,股权虽然投资回报率更高,但其风险更高。工商银行首席风险官魏国雄认为,向风险较大的初创期科技型企业提供贷款,除了法律法规约束外,还必须按市场规则开展,商业银行在对风险能有效防控或覆盖的情况下,银行贷款才可以与投资联动,投贷联动必须要在法律框架内依法进行,越过了法律红线就是违法行为、违法经营。

债股结合登堂入室

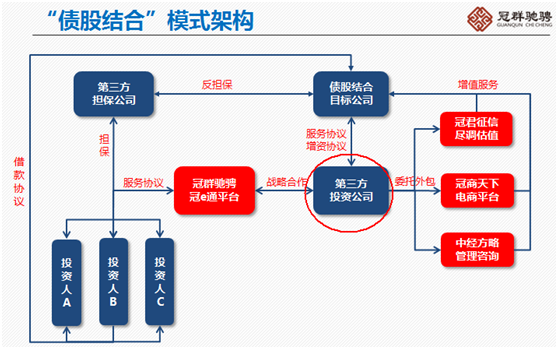

银行投贷联动试点尚未开展,互联网金融的债股结合已登堂入室。4月10,冠群驰骋在人民大会堂新闻发布厅宣布推出债股结合,以对银行“投贷联动”业务形成补充,即将P2B资金对接中介服务和股权投资对接中介服务相结合的新产品形态。

按照其模式构架,债权服务部分以足值有保障的抵押物为基础的抵押贷或以抵押物外加企业高管担保的混合贷,借款企业年化借款利息为8%-12%,借款周期以1年为起点,在年度风险和押品评估的基础上可循环3年或以上使用;股权服务部分以平台服务费及企业扶持增值服务费(如管理输出服务,营销对接服务,资本包装服务等)作价返还入股目标企业,入股比例基于对企业的尽职调查和估值结果计算,入股比例的期望区间在8%-20%。

其中的一个很好的代表,相信这个模式的推出,能够带来双赢的良好局面。

根据2015年12月28日,国务院法制办网站公布的“银监会关于《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》公开征求意见的通知”第十条 [禁止行为] 网络借贷信息中介机构不得从事或者接受委托从事股权众筹、实物众筹等业务。

冠群驰骋的债股结合模式中股权服务部分,是否符合银监会的网贷暂行办法征求意见稿的要求?

冠群驰骋首席风控官钱静波称:“德勤帮我们做了相应的产品架构设计,冠群驰骋的线上债权中介服务的平台冠E通只提供债权对接业务,股权投资部分由独立第三方机构运作。”

但钱静波并未透露独立第三方机构的具体名称。

德勤华永会计师事务所、勤理律师事务所合伙人陆易认为,构架“债股结合”的风控体系,最重要就是保障其在法律上可行、风险上可控、实际上可执行。