姜鑫2017-06-20 17:18

![]()

经济观察网 记者 姜鑫 或许今晚将是个不眠之夜,第四度闯关MSCI,A股能否被纳入MSCI新兴市场指数将在6月21日凌晨4时30分揭晓。

一边是对金融产品的预审批机制的症结未解,一边是新方案缩小指数范围带来的概率增加。因此,A股是终被拥入怀中还是再度被拒?市场出现了不同的声音。国际分析机构也给出了相对保守的估计:高盛认为概率有60%,摩根士丹利的中国股票团队则认为,A股被纳入可能性“超过50%”。

3月,MSCI发布了将中国 A 股纳入新兴市场指数的新方案,新方案借道“互联互通”,绕过 QFII/RQFII配额限制,初期纳入的中国 A 股数量从原计划 448 支减少到 169只,新方案只包括“互联互通”标的内的大市值股票,同时还将停牌天数超过 50 天的股票排除在外。这也意味着,去年6月,MSCI提到的“QFII 制度月度资本赎回限制存在潜在的流动性风险”已被解决,但上市公司停牌问题、对金融产品的预审批机制仍是掣肘因素。

四年长跑清障 审核制成症结

A股与MSCI的缘分,需要从2013年说起。

2013 年 MSCI 宣布启动A股纳入MSCI 新兴市场指数的审议及征询工作,同年6 月,A股进入 MSCI“潜在升级市场观察名单”。在MSCI2014年6月的场分类审核中,做出了暂不纳入但仍保留 A 股于审核名单中的决定,暂缓的理由与中国 A 股市场的额度分配、资本流动限制和资本利得税的不确定性有关;

对于此,证监会也在第一次A股冲关失败后做出了努力,例如将伦敦和新加坡纳入 RQFII并将QFII 和 RQFII 总配额翻倍,此外,QFII 开放式基金的赎回限制也由每月减少到每周。

在QFII与RQFII身上所做的努力,并未改变2015年再度被拒“入摩”的事实,2015 年 6 月,MSCI 在宣布暂不考虑将A股纳入MSCI 新兴市场指数的同时,又提出了三个问题:中国 A 股市场的额度分配程序仍需改善;资本流动限制;投资收益所有权问题。同样,针对上述疑问,A股市场也采取了系列措施:于2014年11月17日开启沪港通;将 RQFII 的项目准入从 4 个城市拓展至 12 个城市;资本利得税问题也到明确。

2016年 MSCI 又一次将 A 股拒之门外,并再度提出三大尚待解决的问题: QFII 制度月度资本赎回限制存在潜在的流动性风险;防范大规模自愿停牌的交易所新规的执行情况;交易所对金融产品的预审批限制。在这个时间段内,证监会开通了深港通,并取消了互联互通总额度限制,并进行了QFII和RQFII外汇管理改革,同时在股市大幅波动过后推出了上市公司停牌的新规。

2017年3月,MSCI发布了将中国 A 股纳入新兴市场指数的新方案,新方案借 道“互联互通”,绕过 QFII/RQFII 配额限制,也正因此此次“入摩”曾一直被看好,但是对金融产品的预审批机制仍然是没有改善的症结所在。

预审批制度规定,所有基于成分中包含中国 A 股 的指数金融产品(包括 ETF)在上市交易前,即便在海外上市都须得到沪深交易所批准。中银国际分析师表示,若中国 A股被纳入 MSCI新兴市场指数,但中国交易所不批准 MSCI向现有 MSCI 新兴市场指数挂钩产品给予授权,该类产品将会受到交易中断的潜在威胁。

预期:大概率事件

星石投资首席策略师刘可表示,由于之前导致A股没有纳入MSCI的问题得到了相对比较好的解决,本次中国加入MSCI指数成功的概率还是很高的。

刘可表示,2016年MSCI未将A股纳入其国际指数的主要三个问题在当前均有显著改善:首先,采用互联互通新机制替代QFII 打破了资本赎回限制,投资可通过沪港通、深港通的每日额度来进行,为境外投资者提供了充裕的流动性和投资额度,中国金融监管机构与境外监管当局的协同合作也在不断增强;第二,停复牌制度管理规范加强,A股市场运行平稳,未再次出现停牌潮;第三,交易所对与A股挂钩的金融产品尚存预先审批限制正在协商中。可以说,与前两年相比,目前A股纳入MSCI指数的主要障碍已明显变少,且涉及基础性制度的障碍已基本清除。

在前海开源基金管理公司执行总经理杨德龙看来,A股以缩小版的方案纳入到MSCI指数的可能性还是很大的。

但也有不同的声音,例如有私募人士认为,现在来看不确定性也不少,虽然停牌新规发布后,大面积停牌现象有所改善,但当前A股停牌三个月以上的公司仍有200余家;此外,纳入个股的海外发行产品需要交易所审核仍缺少定论和实质性进展,而就市场监管这一块也存在分歧。

杨德龙还称,由于前三次闯关失败,无论是媒体还是国内投资者,对于A股纳入MSCI期待不高,担心期望落空。但是在这种情况下,如果说今年6月份A股能纳入MSCI,或者是以缩小版的方案纳入MSCI,那对投资者来说,都是一个超预期的比较大的利好,有可能改变现在市场上弱市的走势。

169只股票“待字闺中”

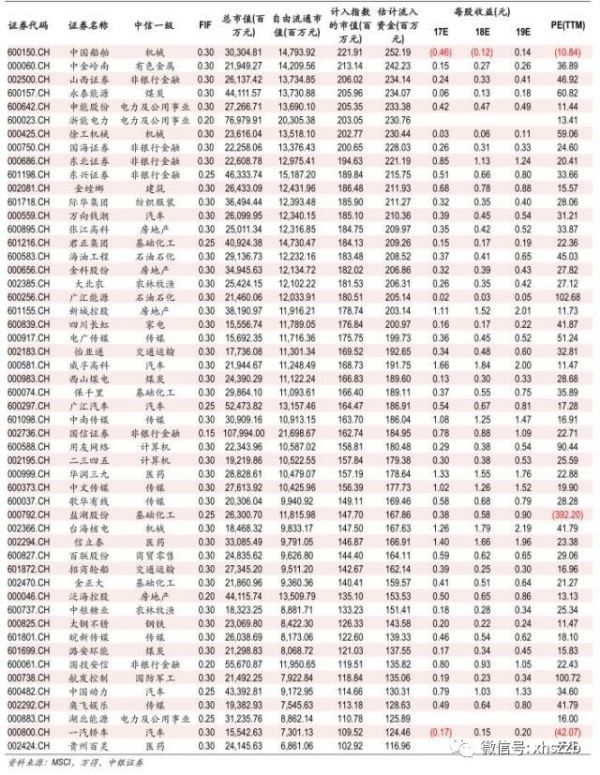

据了解,根据 MSCI 指数编制规则,各成份股的权重根据单只股票自由流通 市值乘以纳入比例(A 股目前方案为 5%)和该股票对应的自由流通调整因子 (FIF,Foreign Inclusion Factor)得到。目前,MSCI方案计划纳入的A股股票有169 只A股,数量最多的三个行业是非银行金融、房地产和医药生物,市值权重最大的三个行业是银行、食品饮料和非银行金融。

Wind数据显示,有 19 支股票来自非银行金融,14 支来自房地产,11 支来自医药生物,共占总数的 27%。在新方案中银行、食品饮料和非银行金融这三个行业的市值权重超过 1/3,其中金融板块权重占到全部标的近 1/4,达到 24.94%;消费类股票 的权重得到提升,食品饮料占 10.12%。与之相比,计算机、机械、电力设备、钢铁等行业市值权重较低,均在1%左右。

中银国际分析师陈乐天根据新规计算,A 股入摩的初始纳入比例为 5%,A 股在 MSCI 中国指数的权重从原计划 3.7%降为 1.8%,在 MSCI 新兴市场指数中的权重由 1%降为0.5%。以此预计, A 股入摩带来的短期增量资金近 800 亿人民币级别,预计短期潜在资金流入量为 115 亿美元,其中被动投资约 5.28 亿美元。

据 MSCI 估计,全球目前大约有 10.5 万亿美元的资金在跟踪MSCI 指数,其中约有 2.8 万亿美元跟踪全球市场指数,1.5 万亿美元跟踪新兴市场指数,0.2 万亿美元跟踪亚洲市场指数,A 股在这三大指数中的初始权重分别为 0.1%、0.5%和 0.6%,将这些资金与纳入后A 股在各指数中的初始权重相乘,即可粗略估算出跟踪这三类指数所带来的短期潜在资金流入量为:28亿美元、75 亿美元和 12 亿美元,三者总计115 亿美元。

京公网安备 11010802028547号

订阅

订阅