2017-07-13 16:53

![]()

(图片来源:全景视觉)

经济观察网 记者 李晓丹

化解金融风险、促进民间投资,这是今年上半年中国经济的两个重要任务。在避免大量注入流动性的情况下,稳健中性的货币政策和积极的财政政策应该做出更多配合,这其中就包括对为了稳增长而适度调整流动性,以及适度扩大专项债券。

本次问卷调查显示,50%的经济学家认为二季度GDP增速为6.8%,与此同时,53%的经济学家认为中国经济已经进入“L”型的横杠阶段,但对于下半年的经济来说,在有序推动金融去杠杆的同时也要避免金融监管竞赛。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本次调查共回收有效问卷81份。

二季度GDP6.8%

“二季度经济增长为6.8%。”国家信息中心经济预测部主任、首席经济师祝宝良对经济观察报表示,消费对经济稳定发挥了基础性作用,但同时也要看到基础设施投资降幅较大,房地产投资冲高回落,制造业投资低位徘徊。

祝宝良还做出了一个判断——从2016年7月开始,中国就已经进入了加库存周期。有两个数据支撑了这个判断:2017年5月末,工业企业产成品库存同比增长10.8%;出口明显复苏,1-5月,出口增长14.8%,同比提高16.6个百分点。

“从2016年年中开始,资金从房地产流入制造业。”长江养老保险首席经济学家俞平康观察到的资金流向发生变化的时间节点也是2016年年中。如果从这个时间算起,到今年6月刚好一年,库存和资金流向的转变是否已经帮助经济完成了“L”型触底?

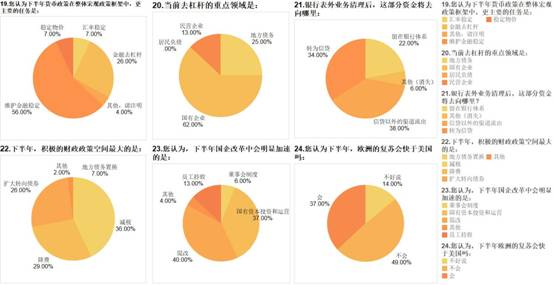

从2016年三季度开始,经济学人问卷调查对“经济处‘L’型哪个阶段”这一问题已经进行了四个季度的跟踪调查:从去年三季度、四季度和今年一季度来看,认为经济已经进入横杠的比例一直维持在38%左右,而出现波动和分歧比较大的是经济是否进入到竖杠末端,在三季度有54%的经济学家认为经济已经进入竖杠末端,但是在随后的两个季度,这一比例缩减至了41%和34%。2017年二季度的调查结果显示:53%的经济学家认为经济已经进入横杠,21%认为尚未到达竖杠末端,19%认为刚好达到竖杠末端。对比发现,经济学家对经济的判断从今年二季度开始转为真正的乐观——尽管对于处于竖杠的哪个阶段还存在分歧,但处于摇摆的经济学家更多转向了更为乐观的判断——首次超半数认为经济已经进入到相对平稳的横杆阶段。

如果以二季度为坐标,中国经济下半年发展势头稳中有升基本确立,但对中长期经济走势仍有分歧。

渣打银行大中华区首席经济学家丁爽就认为,一季度GDP同比增长6.9%或已达全年峰值。华融证券首席经济学家伍戈也表示,“从中长期来看,经济走势更多地取决于人口、技术、改革层面的因素,目前尚未看到有完全企稳回升的迹象,所以趋势还是向右下方倾斜的,但是具体时点还不好预判。”

本次的问卷调查显示:50%的经济学家认为二季度GDP为6.8%,31%认为是6.7%;38%认为2017年全年GDP为6.7%,36%认为会较去年略降至6.6%。与此同时,30%的经济学家认为二季度CPI为1.5%,影响物价的因素中最主要的还是猪肉和蔬菜价格。

“在政策维持稳定、物价整体温和、部分行业市场出清、资金重新脱虚入实等因素的支撑下,年内经济不会出现硬着陆风险,全年GDP保持在6.5%以上,第二、第三、第四季度的经济增速分别为:6.8%、6.7%、6.6%。”交通银行首席经济学家连平说。

值得注意的是,82%的经济学家指出PPI向下的拐点已经出现,仅有9%认为拐点是今年9月;43%认为,这一次的PPI向下调整会持续一年,这也就意味着PPI的上涨周期应该会从明年年中开始。

去杠杆还未结束 关注民间投资

要做供给侧改革就不能大量注入流动性,这对于当前实体经济和金融体系都在做的去杠杆来说,是一个不小的考验。各部门、各行业都在推出去杠杆政策,考验的是如何防控资产泡沫、确保不发生系统性金融风险。

祝宝良就表示,上半年的经济问题中,不容忽视的一点就是防控金融风险导致市场流动性紧张。一方面是监管部门对银行委外、不良率上升等问题给出了更为严厉的政策,另一方面由于监管趋紧,流动性吃紧,市场利率市场资金利率上升,债券融资也受到了不小影响。“维持市场流动性和降低企业融资成本之间的确存在矛盾,加强金融监管在一定程度上削弱了稳健中性货币政策的效果。”祝宝良说。

连平也认为,短期来看,部分潜在风险是银行体系的不良资产,信用风险仍处于释放阶段。

经济学人问卷调查的结果显示:目前的金融风险排在前三位的分别是流动性(占比40%)、信用风险(占比39%)、市场风险(占比19%)。

5月底央行宣布将在6月通过MLF和逆回购注入流动性、保持银行间流动性稳定,6月中上旬再次注入流动性。不过,瑞银证券中国首席经济学家汪涛表示,释放流动性确实是处于要避免金融监管强化步伐导致流动性紧缩或引发信用风险事件,但去杠杆不会告一段落。

丁爽也认为,央行向市场提供流动性是要避免出现资金荒,整体货币政策不会出现太大放松,去杠杆的压力还在。实际上,对银行理财和银行海外投资的监管还在继续,并未放松。

本次的问卷调查就显示,46%的经济学家认为二季度信贷总量维持在3—3.5万亿元,33%认为在3.5—4万亿元;51%认为M2增速在10—11%。此外,51%认为固投增速在7—8%,最集中的领域还是大型基础设施建设,占比64%,房地产占比为21%。

野村证券中国首席经济学家赵扬表示,虽然今年年初基建投资增速出现波动,但这不会对今年稳增长产生太大影响。

财新智库莫尼塔研究首席经济学家钟正生认为,如果到三季度后期或四季度,经济出现比较快速的波动,稳增长的意愿又会上升,政策可能会做出调整和放松。

经济学人的问卷调查也显示,65%的经济学家下半年央行不会加息,而货币政策的主要任务是维护金融稳定,占比56%,金融去杠杆占比26%。与此相对应,财政政策在下半年空间最大的是减税和降费,占比分别是36%和29%;此外,扩大专项债券占比26%。

祝宝良还指出,上半年的经济问题中还必须充分重视的是民间投资,目前民间投资增速仍然低于全国固定资产投资增速。民间投资滑落是民间资本应对经济转型、市场需求偏弱、产能未出清的理性反映,但也反映出更深层次问题——民间投资要解决成本、资金和信心这三方面问题都要解决。

房地产仍有不确定性 股市等待改革成效

金融去杠杆是否已经传导至房地产领域?对于这一问题,63%的经济学家给出了肯定的答案。

钟正生认为,房地产投资是今年中国经济最大的不确定性。

“随着房地产调控政策的持续,三四线城市的地产销售能不能持续火热?热点城市的土地供应会不会切实增加?房企的现金流状况能不能支撑目前这个水平的投资增速?这里面的不确定性还很大,总体上我们对今年房地产投资的增长持谨慎态度。”钟正生说。

德勤中国在6月底公布的数据显示,今年上半年在港股IPO的企业中,数量最多的是房地产企业。德勤中国华北区天津分所主管合伙人洪卫认为,在流动性调整的背景下,这与房地产企业转道香港上市寻求资金有关。交银国际研究部负责人、董事总经理洪灏也对这一现象持有类似的看法。

从2016年丰地产投资资金来源构成结构来看,国内贷款只占全部资金的14.9%,各项应付款21.4%,自筹资金34.1%,利用外资只有0.1%,50.9%的资金为其他资金。

申万宏源证券固定收益总部首席分析师范为表示,股市融资算作自筹资金,其他资金还不好说,股权投资可能还包括在内。职于中国建设银行金融市场部的张涛认为,有可能是理财资金。

对于今年下半年的房价,本次问卷调查显示:44%的经济学家认为一线城市房价将基本持平,而对于三四线城市的房价,经济学家分歧比较大,36%认为会下跌5—10%,26%认为会上涨5—10%,24%认为基本持平。

招商证券宏观研究主管分析师谢亚轩认为,目前已经非常接近这一轮房地产投资增速的高点,这一高点就是今年二季度,随着新开工面积达到高点后回落,地产投资增速也将相应回落。

相对房价,经济学家对年底前股市走势的预测是:81%认为会保持在3000—3500点之间,12%认为是2500—3000点,7%认为是3500—4000点。

申万宏源证券市场研究总监桂浩明认为,今年年底起股市还会维持在3000—3500点这一区间,应该引导长线资金入市。野村国际中国股票研究部主管刘鸣镝表示,今年第三季度A股表现整体向好,且优于H股表现,主要原因是改革前景逐渐清晰,所以A股将会在10月至11月见高位。

值得注意的是,本次问卷调查中关于美国和欧洲经济复苏的调查结果显示:36%的经济学家认为下半年美国复苏不会加速,同时有49%的经济学家认为下半年欧洲的经济复苏也不会快于美国。

兴业银行首席经济学家鲁政委表示,中外经济周期不同步以及外汇占款减少的情况下,央行应该在二级市场买卖国债以吞吐基础货币,同时加大人民币汇率弹性,以增强国内货币政策独立性。

金融改革继续 国企改革加速

7月中旬的中央金融工作会议,将为未来五年的中国金融改革、金融市场发展、市场监管等重大问题做出一份规划表。与避免资金泡沫过快破裂导致系统性金融风险同样紧迫的就是,国企、金融领域的改革该怎么继续往下推?

“目前金融监管体系存在一定问题,这已是市场共识。但建立一个统一的监管机构,或者对监管机构做一次彻底的全面检查是否能解决问题,仍然存在争议。建立一系列联系更为紧密的、针对各类金融产品和服务的监管政策,远比机构间的大调整要重要,因为后者不仅耗时甚长,而且在政策缺位的情况下也无法达到监管目的。”汪涛说。

伍戈对经济观察报表示,下半年的改革重点包括国有企业改革、土地要素改革、软预算改革,更重要的是激发个体的积极性,这方面需要尽快推进。

本次问卷调查显示,在当前结构性改革中的重点中,排在前三位的分别是:国企改革(占比45%),土地改革(22%),金融改革(15%)。而在财税央地改革方面,主要的障碍是事权和支出责任不清(占比58%),市场化改革之后(23%)。此外,对于下半年的国企改革,经济学家认为会明显加速的是混改(占比40%),国有资本投资和运营(37%),员工持股(13%)。

万博兄弟资产管理公司董事长、万博新经济研究院院长滕泰表示,去杠杆应理性对待,并非杠杆越低越有利经济增长,也不是去得越快金融风险越小。“当前非金融企业的杠杆率偏高,资金在金融体系内部空转,金融过度只是表象,其本质原因在于金融抑制。”滕泰说。

被多部门联合整治的金融乱象到底是什么?

中国工商银行资深研究员史晨昱表示,目前金融乱象主要表现为三类:第一类是股权和对外投资乱象,例如资金来源不符合自有资金要求,或入股资金未真实足额到位,未经批准超过规定比例持股,或抽逃资本金等。第二类是金融产品“创新”乱象,例如将传统金融产品“香肠式”拉长,发放贷款后要求一部分转为存款,作为全额保证,开出等额承兑汇票;或者贷款转存定期存单后,质押发放贷款;再比如将资产产品“套娃式”叠加,从而无法识别底层资产,无法判断最终债务人的偿债能力等。第三类是内部管理乱象,典型的就是层出不穷的“萝卜章”现象。

华夏银行发展研究部战略室负责人杨驰认为,金融去杠杆、去产能过程中要避免引起债务风险,债务风险主要体现在三个方面:一是银行债务风险,去产能的企业负债严重依赖银行信贷,倒下后导致银行不良贷款,实体经济风险传导到金融领域;二是联保联贷风险,企业倒下导致连累为其进行融资担保的其他企业,出现连锁反应;三是上下游企业,大企业倒下后,为其服务的上下游中小企业出现债务危机。

“避免金融监管竞赛,有序推动金融去杠杆。”民生银行研究院院长黄剑辉说。祝宝良的建议是,重点对表外业务和同业业务实施“穿透式”监管。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅