2017-07-16 11:40

![]()

经济观察网 记者 胡群 虽然中国家庭的资产中房地产占比已经达到了68%,房地产贷款余额占各项贷款比重约为25.0%,央行调查报告显示,国内金融消费者对金融知识的需求差异,但普遍对股票基金投资、住房贷款知识最欠缺。

7月13日,中国人民银行发布《消费者金融素养调查分析报告(2017)》,这是人民银行办公厅在全国每个省级行政单位随机抽取600名金融消费者进行的问卷调查。这份共计18600个样本的全面开展消费者金融素养问卷调查显示,全国消费者金融素养指数平均分为63.71,属于中等偏上水平;分布标准差为 15.03,消费者金融素养水平有待提升且发展存在着一定的不均衡。

调查显示,金融消费者对金融知识的需求差异,但普遍对股票基金投资、住房贷款知识最欠缺,这也一定程度上反映出金融消费者对这两类金融业务保持着较高的关注度。

住房贷款知识都欠缺

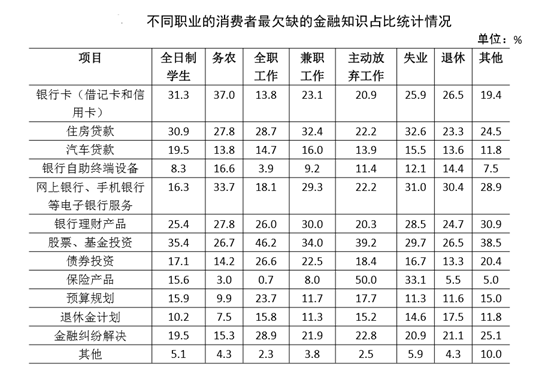

不同职业的消费者对金融知识的需求有差异,央行调查的几类人群:全日制学生、务农者、全职工作者、兼职工作者、主动放弃工作者、失业者、退休者及其他职业状态者都选择最欠缺的金融知识有股票基金投资、住房贷款。

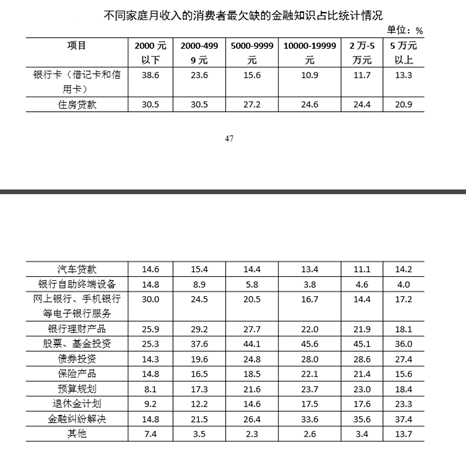

在不同收入的消费者对金融知识的需求差异调查中,家庭月收入在2000元以下、2000-4999元、5000-9999元、10000-19999元、2-5万元及5万元以上的消费者都选择最欠缺的金融知识中有住房贷款。

在不用的学历水平的消费者对金融知识的需求差异调查中,不论是小学及以下、初中、高中/中专/技校、大专、大学本科还是研究生及以上的消费者都选择最欠缺的金融知识中有住房贷款。

然而,一组来自中国家庭金融调查与研究中心显示,中国家庭中房地产在家庭财富中的占比已过高。西南财经大学经济与管理研究院院长,中国家庭金融调查与研究中心主任甘犁在5月末撰文表示,中国家庭出现了一个非常严重的问题,就是房地产在家庭财富中的占比过高。根据甘犁的统计,在中国家庭的资产中房地产占比已经达到了68%,而北京和上海则高达85%。

这一比例在美国则只有36%。

另外一组来自央行的数据则更能说明,国内消费者对住房贷款的需求度。

人民银行发布的《中国金融稳定报告2017》显示,截止2016年12月末,金融机构房地产贷款余额26.7万亿元,同比增长27.0%,较同期金融机构各项贷款余额同比增速高13.5个百分点。12月末,房地产贷款余额占各项贷款比重为25.0%,较上年末高2.7个百分点。2016年,全国新增房地产贷款5. 7万亿元,同比多增2.1万亿元,累计新增金额占同期新增各项贷款的比重 为44.8%。

人民银行调查统计司司长阮健弘7月2日表示,2017年6月末,人民币房地产贷款余额29.72万亿元,同比增长24.2%,增速比上年末回落2.8个百分点。

而6月末人民币贷款余额114.57万亿元。也就是说,人民币房地产贷款余额占各项贷款比重为25.94%。

投资理财、金融纠纷

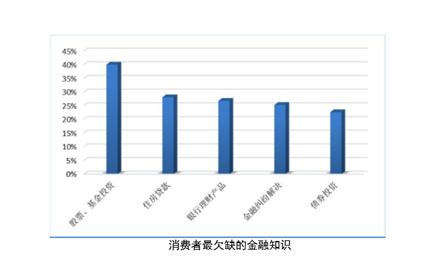

当询问消费者认为自己最欠缺哪些方面的金融知识时,排在前五位的分别是股票基金投资、住房贷款、银行理财产品、金融纠纷解决和债券投资知识,选择上述金融知识的消 费者占比分别为 40.02%、28.06%、26.74%、25.25%和 22.62%。

不同职业者自认为对金融知识欠缺的领域各不相同。

全日制学生认为自己最欠缺的前五位金融知识分别是股票基金投资、银行卡(借记卡和信用卡)、住房贷款、银行理财产品和金融纠纷解决知识。

务农的消费者认为最欠缺的前五位的金融知识分别是银行卡(借记卡和信用卡)、网上银行、手机银行等电子银行服务、住房贷款、银行理财产品和股票基金投资知识。

全职工作的消费者认为最欠缺的前五位金融知识分别是股票基金投资、金融纠纷解决、住房贷款、债券投资和银行理财产品。

兼职工作的消费者认为最欠缺的前五位金融知识分别是股票基金投资、住房贷款、银行理财产品、网上银行、手机银行等电子银行服务和银行卡(借记卡和信用卡)知识。

主动放弃工作的消费者认为最欠缺的前五位金融知识分别是保险产品、股票基金投资、金融纠纷解决、住房贷款和网上银行、手机银行等电子银行服务知识。

失业的消费者认为最欠缺的前五位金融知识分别是保险产品、住房贷款、网上银行、手机银行等电子银行服务、股票基金投资和银行理财产品知识。

退休的消费者认为最欠缺的前五位金融知识分别是网上银行、手机银行等电子银行服务、银行卡(借记卡和信用卡)、股票基金投资、银行理财产品和住房贷款知识。

当询问其他职业状态的消费者认为自己最欠缺哪些方面的金融知识时,排在前五位的分别是股票基金投资、银行理财产品、网上银行、手机银行等电子银行服务、金融纠纷解决和住房贷款知识。

由此可见,所参加抽样调查的不同职业的消费者都自认为对住房贷款、股票、基金投资两项金融知识最欠缺。除主动放弃工作者,其他不同职业者都对银行理财产品知识最欠缺。

调查问卷显示不同收入的消费者对金融知识的需求有差异,但均对住房贷款和银行理财产品具有较大的兴趣。

家庭月收入在2000元以下的消费者,自认为最欠缺前五位的金融知识分别是银行卡(借记卡和信用卡)、住房贷款、网上银行、手机银行等电子银行服务、银行理财产品和股票基金投资知识。

家庭月收入为2000-4999元的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、住房贷款、银行理财产品、网上银行、手机银行等电子银行服务和银行卡(借记卡和信用卡)知识。

家庭月收入为5000-9999元的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、银行理财产品、住房贷款、金融纠纷解决和债券投资知识。

家庭月收入为10000-19999元的消费者,自认为最欠缺前五位的金融知识分别是股票、基金投资、金融纠纷解决、债券投资、住房贷款和预算规划知识。

家庭月收入为2-5万元的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、金融纠纷解决、债券投资、住房贷款和预算规划知识。

家庭月收入在5万元以上的消费者,自认为最欠缺前五位的金融知识分别是金融纠纷解决、股票基金投资、债券投资、退休金计划和住房贷款知识。

调查问卷显示不同文化程度的消费者对金融知识的需求有差异,但均对住房贷款、保险产品和银行理财产品具有一定的兴趣。

文化程度为小学及以下的消费者,自认为最欠缺前五位的金融知识分别是银行卡(借记卡和信用卡)、网上银行、手机银行等电子银行服务、住房贷款、银行自助终端设备和银行理财产品知识。

文化程度为初中的消费者,自认为最欠缺前五位的金融知识分别是网上银行、手机银行等电子银行服务、银行卡(借记卡和信用卡)、住房贷款、银行理财产品和股票基金投资知识。

文化程度为高中或中专或技校的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、网上银行、手机银行等电子银行服务、银行理财产品、住房贷款和银行卡(借记卡和信用卡)知识。

文化程度为大专的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、银行理财产品、住房贷款、金融纠纷解决和债券投资知识。

文化程度为大学本科的消费者,自认为最欠缺前五位的金融知识分别是股票基金投资、金融纠纷解决、住房贷款、债券投资和预算规划知识。

文化程度为研究生及以上的消费者,自认为最欠缺前五位的金融知识分别是股票基金

投资、金融纠纷解决、住房贷款、债券投资和退休金计划知识。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅