2018-05-10 09:10

![]()

(图片来源:全景视觉)

经济观察网 记者 李晓丹 实习记者 杜晓雨 去杠杆的同时稳住经济,这需要货币政策保持更大的灵活性。4月的宏观数据出现更加积极的信号:PPI有所回升,工业数据回暖,政策微调对基建投资有一定的稳定作用。

“经济观察报月度观察”由《经济观察报》发起,每月进行一次。本次共有19家机构参与月度宏观数据预测。国家统计局从5月10日开始陆续公布CPI和PPI等宏观数据。

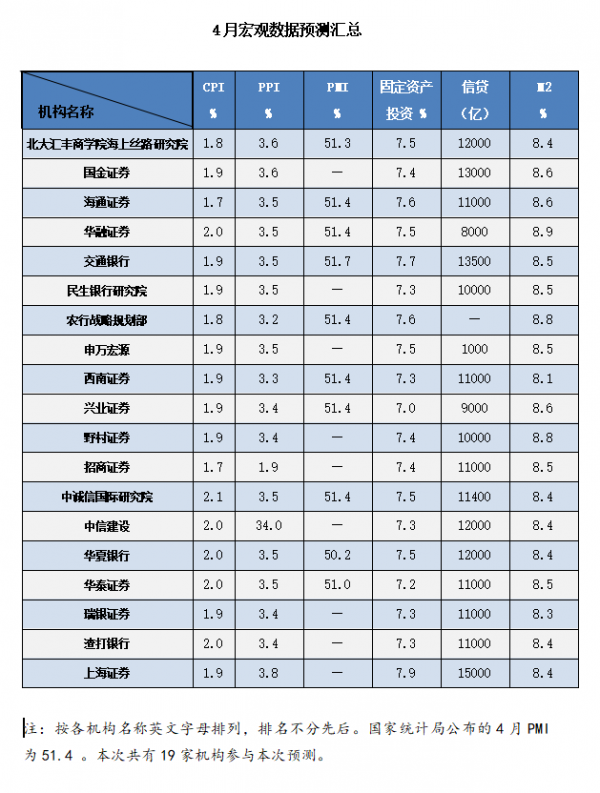

(制图:经济观察报宏观经济研究员)

CPI回落 PPI上涨

成品油、有色金属、非金属建材价格上升,再加上基数效应,4月PPI有望止跌回升。交通银行首席经济学家连平和申万宏源证券研究所首席宏观分析师李慧勇都预测4月PPI回升至3.5%。

尽管4月官方PMI为51.2%,比上个月回调了0.6个百分点,但是近期高炉开工率上升,发电耗煤量也出现改善。中信证券首席经济学家诸建芳认为,PMI指数目前仍处于高位,工业高频数据回升预示着制造业将保持整体稳步增长。

“产成品库存和原材料库存同时回落,传统开工旺季供给和需求扩张的时间点延后,造成4月供给需求双扩张。”新时代证券首席经济学家潘向东说。

工业生产改善的同时,CPI将进一步回落。本次的调查显示,机构普遍预测值4月CPI将回到2%以下。

民生银行研究院宏观经济研究中心高级宏观分析师王静文表示,导致CPI回落的最大因素是食品价格走低,食品中波动影响最大的猪肉与鲜菜均已下跌。

光大证券首席宏观分析师张文朗则表示,目前通胀短期压力不大,但需高度关注国际原油价格波动,过快上涨有可能拉高通胀风险。

潘向东还指出,小型企业新出口订单指数则降至43.9%,为2017年3月以来最低,降幅为2.5个百分点,远高于大型企业(0.3%)和整体新出口订单指数(0.6%)的降幅。

基建投资不会大幅下降

基建投资是今年一季度经济的最大减分项,受结构性去杠杆的影响,一季度基建投资增速13%,比去年同期放缓10.5个百分点。招商证券首席经济学家谢亚轩认为,政策的微调意味着基建投资在年内继续大幅下降的可能性将明显降低。

谢亚轩提到的政策微调是指结构性降准、资管新规较征求意见稿出现一定程度松动,这显示出不会以增长为代价强行推进去杠杆,政策微调有助于稳定基建投资形势,二季度地产投资增速可能仍继续上升。

不过,结构性去杠杆让地方基建的资金压力加大,从基建投资结构上看,一季度拖累基建投资增速的主要是电力、燃气等公用事业投资,投资同比下降6.8%,跌至历史最低水平,跌幅远大于交运仓储和邮政业以及水利、环境和公共设施管理业。

去杠杆也对房地产投资形成掣肘,但是诸建芳认为,房地产周期的逻辑悄然改变,新一轮资本扩张周期有望开启。

诸建芳总结了三个方面的改变:一是各地“抢人才”政策已经是房地产限购政策松绑的开始,而且实际上也有一些城市放松了限购政策,这会提振房地产销售和投资预期;二是中国未来几年还将会延续人口向大中型城市的集聚,这保证了中国房地产市场保持持续的刚性购买力;三是不断推进的城镇化和棚改货币化对于三四线城市的房地产销售和投资有提振作用。

张文朗则注意到了城投风险正在升温。张文朗表示,城投风险的识别一方面要注意规避城投违规举债所带来的再融资风险,另一方面要转变政府对城投负债担保的思路,通过对应负债和资产关系,辨识城投违约风险。

流动性调整

兴业银行首席经济学家鲁政委预测,受房地产销售增速下滑的影响,居民存款向企业存款的转化放缓,会使4月M1同比增速回落0.3个百分点至6.8%;由于去年同期基数较低,M2同比可能回升0.2个百分点至8.4%。

连平预测,4月信贷增量仍受表外转表内的融资需求影响较大,增速保持稳定,金融机构股权及其他投资对M2增速的负面影响可能依然较大,M2增速小幅反弹。

华泰证券首席宏观分析师李超认为,延续房住不炒的大逻辑,会首先保护刚需、满足居民改善型需求,比如对过于苛刻认贷条件进行修正,对首套房购房资格放松等,供给端促进农村集体建设用地加快入市等。

莫尼塔首席经济学家钟正生则表示,信贷需求继续较强,利率上浮压力加大,这与一些地方楼市升温有关。

“资金来源对固定资产投资增速的影响预计持续到今年二季度。”国金证券首席宏观分析师边泉水说。

边泉水认为当前的宏观政策应该“财政收缩,货币灵活”,也就是财政支出边际收紧但地方政府专项债扩容,同时实施减税降费;货币政策则更加灵活,包括进一步降准。

中银国际首席宏观分析师朱启兵认为,当前市场利率仍显著高于央行政策利率,意味着融资供需结构依然是需求大于供给。鲁政委也强调,降准更多是为了对冲流动性紧张。

“金融监管和货币政策不能同时收得过紧。”边泉水表示,在去杠杆的过程中,货币政策和金融监管这两个工具应该交替使用、综合发力,通过金融监管稳住债务增速的同时,让货币政策保持更大的灵活性。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅