2018-11-05 11:08

![]()

(图片来源:全景视觉)

经济观察网 记者 胡群 陈女士在今年4月份以378万的总价,在北京东五环外常营地区买的住房还没住进去,最近该小区同类户型的房价已报价368万。

“当时买房的时候也想过房价可能很难再猛涨,但没想到时过半年还跌了一点。”陈女士向经济观察网记者称。

陈女士所买的房子微跌,已成为北京地区的普遍性现象。链家的数据显示,在过去的12个月内,北京的二手房房价变动不大。

数据来自链家网

当房价不再快速上涨,甚至微跌之时,个人住房贷款增速开始放缓。央行数据显示,去年末,住户贷款中的个人住房贷款从去年末的21.9万亿元,同比增长22.2%,增速较上年末低14.5个百分点;今年9月末,个人住房贷款为24.88万亿元,同比增长17.9%,增速比上年末回落4.3个百分点。

住房贷款增速放缓

“近年来,我国住户部门债务水平呈不断上升趋势,个人住房贷款保持较快增长”。中国人民银行发布的《中国金融稳定报告(2018)》显示,住户部门债务水平与房价呈现较大的相关性。

2017年末,我国住户部门债务余额40.5万亿元,同比增长21.4%,较2008年增长7.1倍。存款类金融机构住户部门贷款占全部贷款余额比例为32.3%,较2008年增加14.4个百分点。从结构上看,住户部门债务主要由消费贷款和经营贷款构成,2017年末,两者占住户部门债务余额的比例分别为77.8%和22.2%,同比增速分别为25.8%和8.1%。

央行《存款类金融机构本外币信贷收支表》显示,截至2018年9月末,我国住户部门债务余额45.6万亿元,其中,中长期贷款中,消费贷款余额为27.4万亿元。

中长期消费贷款中以住房按揭贷款为主。10月17日,调查统计司副司长张文红表示,个人住房贷款余额24.88万亿元。

自1997年商业银行开办个人住房抵押贷款业务以来,住户部门债务中个人住房贷款一直占据主体地位。2008—2017年期间,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额的比例保持在45%-54%。

截至今年9月末,个人住房贷款余额占住户部门贷款余额的比例为54.56%。也就是说,个人住房贷款占住户部门全部贷款的一半以上。

警惕高住户部门杠杆率

《中国金融稳定报告(2018)》分析称,住户部门债务水平与房价呈现较大的相关性。

2009年,我国实行积极的财政政策和适度宽松的货币政策,采取了一系列促进房地产市场发展的政策,房地产市场价格止跌回升,住户部门债务也随之快速增长。

2009年底,住户部门债务余额8.2万亿元,同比增长43.3%,其中个人住房贷款余额4.4万亿元,同比增长47.9%。

2010年,为抑制部分城市房价过热,国家加大房地产市场调控力度,金融管理部门出台差别化信贷政策,对抑制投机需求、控制房价起到了积极作用。与此同时,个人住房贷款增速和住户部门债务增速也在2010—2012年持续下降。此后,房价增速随着政策调控的放松与收紧而交替呈现上升——下降的M型波动态势,住户部门债务增速依然与房价增速保持一致的变动趋势。

2017年3月起,针对房价上涨过快问题,相关部门出台一系列房地产调控政策。此后,北京、上海等城市的房地产交易量明显下降,房价过快上涨的势头得到了有效抑制。2017年末,个人住房贷款余额同比增速相应降至22.2%。

今年以来,房地产政策一直未放松,目前来看一线城市房价回调,二三线楼市开始降温。个人住房贷款余额同比增速进一步降至17.9%。

由于个人住房贷款增速放缓,中长期消费贷款中主要以个人住房贷款为主,因此中长期消费贷款增速也呈放缓态势,而短期消费贷款增速大幅上升。

央行数据显示,2017年短期消费贷款增速异常,1月短期消费贷款余额同比增速为19.9%,至10月则上升至40.9%。

《中国金融稳定报告(2018)》认为,这一现象的出现部分原因在于2016年下半年以来银行逐渐收紧房贷授信,部分购房者利用短期消费贷款等渠道违规加杠杆,绕过首付比例限制,从而可能导致大量短期消费贷款流入房地产市场,助长了房地产市场投机行为,房价过快上涨问题更为突出。

2017年末,我国住户部门杠杆率(债务余额/GDP)为49.0%,低于国际平均水平(62.1%),但高于新兴市场经济体的平均水平(39.8%)。尽管我国住户部门杠杆率低于国际平均水平,但近年来增速较快。2008年末,我国住户部门杠杆率为17.9%,至2017年末已经达到49.0%,10年间上升31.1个百分点。

《中国金融稳定报告(2018)》显示,杠杆率超过全国平均水平的省份分别是:上海(65.5%)、浙江(65.4%)、甘肃(59.8%)、广东(59.1%)、北京(58.8%)、福建(57.5%)、重庆(50.6%)、宁夏(49.3%)和江西(49.2%)。上述地区中,上海、浙江、广东、福建、重庆5个省市的住户部门债务与存款的比例以及债务收入比也超过全国平均水平,应加以关注。

房价下跌将对银行带来冲击

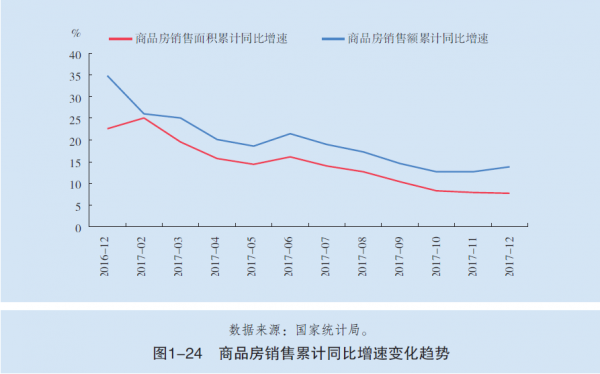

2017年房地产销售面积和销售额均创新高,但增速放缓。2018年上半年,销售面积和销售额的增速进一步放缓。

2017年3月起,针对房价上涨过快问题,各地相继出台了一系列房地产调控政策,北京、上海全年商品房销售面积同比均出现明显下降,下降幅度分别为47.8%和37.5%。

2017年全年商品房销售面积累计16.9亿平方米,同比增长7.7%,增速较上年低14.8个百分点。商品房销售额13.4万亿元,同比增长13.7%,增速较上年低21.1个百分点。

国家统计局数据显示,2018年1-6月份,商品房销售面积77143万平方米,同比增长3.3%;商品房销售额66945亿元,增长13.2%。

房价下跌将对银行资产质量带来一定冲击,中国东方资产管理公司组织研发的年度研究报告:《中国金融不良资产市场调查报告》(下称《报告》)预测,2018年末国内房地产业不良贷款余额将达到855亿元,不良贷款率将高达1.5%。

2018年上半年,人民银行组织开展了2018年度银行业压力测试,选取交通银行、邮储银行、兴业银行、浦发银行、民生银行、广发银行等20家2017年末资产规模在5000亿元以上的大中型商业银行,基于2017年末的资产负债等数据,评估商业银行在不利冲击下的稳健性状况。在房地产开发贷款不良贷款率增加15个百分点,购房贷款不良贷款率增加10个百分点的冲击下,参试银行整体资本充足率下降至11.33%,4家银行资本充足率不达标。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅