李晓丹2019-08-15 22:06

![]()

(图片来源:壹图网)

经济观察网 记者 李晓丹 十九大报告要求加快建立现代财政制度,需要建立全面规范透明、标准科学、约束有力的预算制度,三大攻坚战首先就是要防范化解重大风险。当前,地方政府违法违规举债,造成隐性债务风险上升,防范化解重大风险,地方财政是重点,这对各级政府的财政信息公开相关工作提出了新的更高的要求。

清华大学公共管理学院教授俞乔表示,市级财政是落实国家宏观重要举措、促进民生改善的重要环节,对于当前的宏观经济结构调整和财税体制改革来说,建设透明、高效的财政执行能力是当务之急。

俞乔指出,2019年财政透明公开的整体情况明显优于去年,目前45%地级及地级以上城市公布了省级划定给本市的债务限额和当年的债务余额,但普遍没有对具体的债务结构和项目情况加以说明;此外,从公开情况上看,地级及以上市政府中仍有72个城市没有关于PPP项目的公开信息。

自2012年起,清华大学公共管理学院公共经济、金融与治理研究中心课题组每年定期发布《中国市级政府财政透明度研究报告》。俞乔是课题组负责人。2013年的报告中,清华大学课题组根据我国的实际情况,首次提出衡量中国市级政府财政透明度的完整指标体系和评价标准。2016年财政部印发《地方预决算公开操作规程》(下简称“操作规程”),对地方预决算信息的公开时间和公开内容做了细致的规定。与以往的指导意见式的文件不同,“操作规程”更具有可操作性。本次财政部的“操作规程”采纳了清华大学课题组提出的大部分指标体系,并以正式文件的形式发布,有力地推动了各地方政府财政信息公开工作。

课题组提出的衡量中国政府财政透明度的全口径指标体系包括四大部分:1. 使用财政资金的政府与准政府的机构公开情况;2. 包括公共财政、政府性基金、国有资本经营以及社保基金的政府四本账目的公开情况;3. 其他重要的财政信息公开情况;4. 财政公开的全口径、用户友好和一站式服务的三个原则。在该指标体系中,今年涉及共计129个细项,满分为690分。

《2019年中国市级政府财政透明度研究报告》(下称“报告”)包含295个地级及地级以上城市和355个县级市,涵盖全国所有的市级政府,该报告即将在清华大学公共管理学院网站上全文发表。课题组在对采集的数据分析和研究的基础上,得出“2019年地级及地级以上市政府财政透明度排行榜”和“2019年县级市政府财政透明度排行榜”。为方便公众阅读,排行榜内得分是换算为百分制后的结果。

今年北京和广州的财政公开情况旗鼓相当,并列第一。杭州、天津、上海、烟台、深圳、成都、武汉、宁波分别位列前十位。

表1为地级及地级以上城市财政透明度的得分情况。北京、广州、杭州三个市政府在财政信息公开工作方面连续三年处于领先,为其它城市政府起到良好的示范作用。需要指出的是,排名前十城市得分均接近,其差别主要体现在 “地方政府债务”、“产业投资基金”和“政府与社会资本合作(PPP)”等其他重要的财政信息的公开部分。排名前六的烟台市除了详细公布“四本账”外,对这一部分做了较好的披露。

总体而言,今年财政透明公开的整体情况明显优于去年。按百分制,得分在60以上的城市共有118家,其中得分位于60~69之间的城市有69家,70~79的城市有43家,得分超过80的市政府共有6家。得分在50~59之间的城市最多,有55家;其次为得分在40~49之间的城市,有56家。

排名靠后的地级市在公开情况较差的原因上也有相似之处,其中排名倒数30位的城市全都没有对本市的2018年预算执行和2019年预算情况的详细表格进行公开,大部分仅仅在报告正文中对“四本帐”某些项目总额加以介绍,具体细项则无从得知。此外,排名靠后的城市在“其他重要的财政信息”方面也表现不佳,难以达到中央和社会公众对于财政信息公开的要求与期望。其中,内蒙古包头市、新疆克拉玛依市和甘肃白银市排名居于最后三名。

今年市级政府财政信息公开情况尤其是预算和预算执行部分较往年有了很大的进步。“四本账”的公开情况较去年有所提升。衡量政府财政透明度的核心指标是市级政府对预算与预算执行情况的公开,即“四本账”的公开情况。 “四本账”是公共财政资金、政府性基金、国有资本经营以及社保基金的统称。今年大部分城市都给出了较为完善的2018年预算执行以及2019年预算报告。

另一方面,县级市政府财政透明度公开情况与去年基本持平且得分普遍低于地级市政府。今年县级市政府财政透明度评价指标体系与地级市政府相同。尽管今年县级市的“四本账”公开比去年好,但是与地级市相比仍有较大差距。因此,县级市政府的财政公开工作仍有较大的进步空间。中国的县级城市政府仍需提高其治理水平,在机构公开、财政预算与预算执行公开和其他信息公开方面做更进一步的工作。

地方政府债务公开情况较去年有所进步,但仍然是最难以公开的部分。政府债务公开指标包括以下具体指标:债务限额及总额、债务类别、具体债务项目、各辖区债务情况、债务还本情况、债务付息情况。从该指标地级及以上市政府的得分情况看,最低分为0分,最高分30分,平均分仅为14.34分。在295个地级及以上市政府中,共有244个公布了2018年度的全市债务限额和债务余额,这其中的大多数市政府对专项债务和一般债务两个类别的限额和余额进行了全面公开。但在具体的2018年债务付息方面则公开情况较差,有181家市政府未对债务的具体付息有所公开。45%地级及地级以上城市公布了省级划定给本市的债务限额和当年的债务余额,但普遍没有对具体的债务结构和项目情况加以说明。另一方面,县级市政府债务的公开情况则更不尽人意。

地方政府债务余额的信息一般是在上年度的预算执行及本年度的预算报告中公布,绝大部分公布的2018年度债务余额在上级政府划定的债务限额之内。从债务类别上,目前各市公布的主要是专项债务和一般性债务两个口径。在具体债务的使用项目上,部分城市如广州、杭州、北京等有加以说明,大部分城市较少公布此类详细的债务资金使用信息。此外,地级市财政局和县级财政局作为独立的预算单位分别对本级债务预决算负责,但地级市财政局在每年的“两会”上会对全市的整体财政情况做汇报,有义务与责任对全市各县市的债务情况进行统一公开。但据我们的统计,在295地级市中,有185家城市对市内各辖区、县的债务限额和年度余额进行集中公布。

2017年《国务院关于加强地方政府性债务管理的意见》(43号文件)明确要求将地方政府债务分门别类纳入全口径预算管理。不过,当前从法律法规上还缺乏对地方政府债务更加明确的定义和口径。

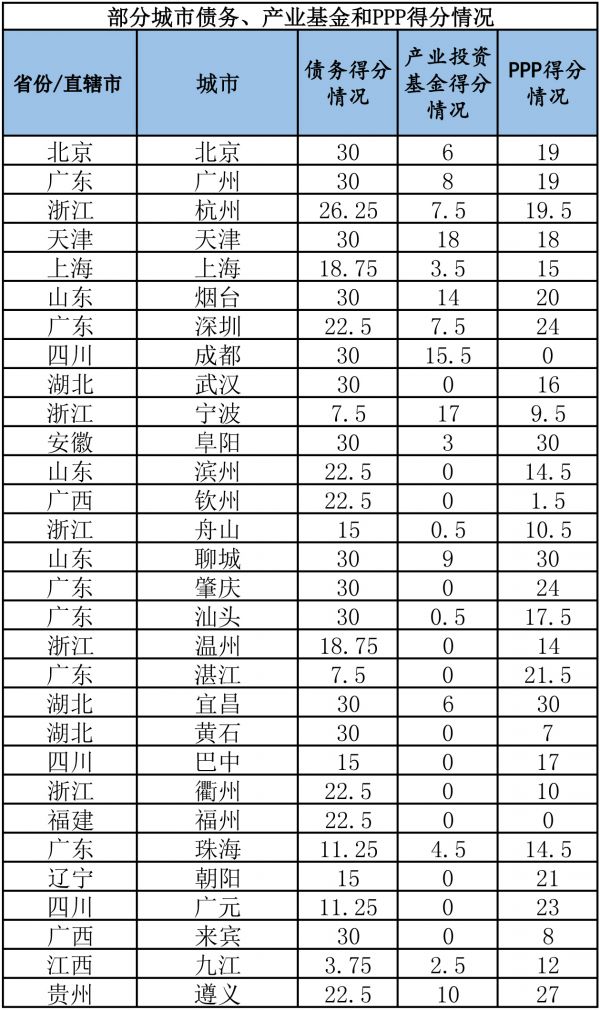

产业投资基金信息与PPP项目的信息公开情况略有进步。2019年的财政透明度指标体系在第3部分“其他重要的财政信息”中调整与增加了若干项目。新增项目有“地方投融资平台”与“事业单位预算公开”。此外,更加注重“产业投资基金”、“专项资金”、“政府与社会资本合作(PPP)”等项目的公开形式,例如是否设置专栏、是否以表格形式公开等。近年来,地方政府的投资类开支出现了新的特点。随着中央政府提高对系统性风险的防范和加强对地方债务的管理,产业投资基金和PPP方式逐渐成为地方政府推动地方基础设施建设和区域性产业政策的重要方式。在这一背景下,我们今年的财政透明度指标体系对产业投资基金公开部分以及PPP公开提出了新的要求。表2集中展示了总体排名前30的城市在地方政府债务、产业投资基金及PPP项目三方面的公开情况。

在评分体系中,产业投资基金公开由四个具体指标组成:1)是否设置产业投资基金专栏;2)是否以表格的形式公开产业投资基金;3)在政府门户网站及财政局网站能查询到的产业基金个数;4)是否在政府预决算报告或政府工作报告中公开产业投资基金总额。从地级及以上市政府公开情况上看,设置产业投资基金专栏的城市一共有15家,共有95个城市在产业投资基金项目上得分。有27家城市在政府预决算报告或政府工作报告中有公开本市产业投资基金的规模。

与去年情况相比,已经有131家地级市开设了PPP专栏,并有75家地级市以表格的形式公布PPP情况。但是大部分城市仍然采取新闻公告的方式加以公开,缺乏对PPP项目的集中、有序披露。PPP公开的指标为在市政府网站(及财政局网站)上检索到的PPP项目公开数目,包括项目名称和项目金额。从公开情况上看,地级及以上市政府中仍有72个城市没有关于PPP项目的公开信息。

公共财政公开透明作为现代政府治理的一个核心内容,是建立现代民主问责制度与法治社会的重要起点,也是提高政府治理现代化和治理能力的组成部分。公共财政公开透明的基本目标是向社会公布政府的结构与职能、财政收入与支出情况、财政政策意图、公共部门账户和财政预测情况。提高财政资金使用效率的关键在于真正落实依法治国、确立与执行科学的预算制度、建立有效的监督体系。各级政府将财政资金的来源、用途都公示出来,不折不扣地贯彻预算制度。而且,通过不断提高公共财政的公开透明程度,也为地方政府融资提供了基本依据,对于防范系统性金融风险有积极作用。

附图表:

分享

分享

京公网安备 11010802028547号

订阅

订阅