2020-02-23 21:38

![]()

经济观察网 记者 郑一真 整个华尔街都在期待巴菲特今年的股东信。去年,股神巴菲特执掌的伯克希尔·哈撒韦公司大幅跑输市场,是其少有的股价表现糟糕的年份。去年美国标普500大涨31.5%,而伯克希尔跑输了20.5个百分点,仅上涨11%。全球投资者都在等待,巴菲特将在最新的致股东公开信中阐述这一年的得与失。

和往年一样,在美国时间2月22日公布的伯克希尔年报以及至股东信中,巴菲特在首页对比了伯克希尔股价和标普500股价的往年变动。长期来看,伯克希尔股价依旧大幅跑赢标普500,1965-2019年,伯克希尔每股市值的复合年增长率为20.3%,明显超过标普500指数的10.0%。1964-2019年伯克希尔的市值增长27440倍,而标普500指数仅增长200倍左右。

那么,过去一年,伯克希尔的运营情况如何?巴菲特的股票持仓发生了什么变化?未来的投资收益将在哪里?

业务版图:保险板块表现出色,非保险板块增长3%

根据美国通用会计准则(GAAP),伯克希尔2019年盈利814亿美元,其中包括:运营利润为240亿美元,37亿美元的已实现资本收益,537亿美元是从持有股票的未实现资本收益净额的增加中获得的收益。

相比之下,2018年伯克希尔的净利润只有40.21亿美元。

差异如此悬殊的原因在于会计准则的变化。2018年美国实施的新GAAP规则,要求持有股票证券的公司在收益中包括这些证券未实现损益的净变化。在股市下跌的2018年,伯克希尔的未实现净收益减少了206亿美元,因此报告的GAAP收益仅为40亿美元。而2019年,由于股票价格上涨,未实现净收益增加了上述的537亿美元,推动GAAP收益达到本信开头所报告的814亿美元。这些市场波动导致GAAP收益疯狂增长了19倍。

巴菲特对新的会计准则并不认同,其表示:伯克希尔的股票持有量在这两年中平均约为2000亿美元,我们所持有股票的内在价值在整个期间稳步大幅增长。查理和我敦促你们专注于运营利润——2019年几乎没有变化——并忽略季度和年度投资收益或损失,不管这些收益是实现的还是未实现的。

而从具体的业务版图来看,伯克希尔的业务版图分为保险板块和非保险板块。其中,BNSF铁路公司和伯克希尔哈撒韦能源公司(BHE)是伯克希尔哈撒韦公司非保险集团的两只领头羊。它们在2019年的总收益达到83亿美元(仅包括我们在BHE 91%股份所占的份额),比2018年增长了6%。

接下来按盈利排名的五家非保险子公司(按首字母顺序排列)是:克莱顿房屋公司(Clayton Homes)、国际金属加工公司(International Metalworking)、路博润公司(Lubrizol)、马蒙公司(Marmon)和精密铸件公司(Precision Castparts)。它们在2019年的总盈利为48亿美元,与2018年的收益相比变化不大。紧随其后的五家公司(伯克希尔·哈撒韦汽车公司、约翰斯·曼维尔公司、NetJets公司、Shaw公司和TTI公司)去年的收益为19亿美元,高于2018年的17亿美元。伯克希尔持有的剩下的其他非保险业务——数量很多——2019年的总盈利为27亿美元,低于2018年的28亿美元。

2019年,我们控制的非保险业务的总净盈利为177亿美元,比2018年的172亿美元增长3%。收购和处置对上述结果几乎没有产生任何净效应。

伯克希尔的保险业务板块一直表现出色。按净值计算,伯克希尔旗下的国民保险公司是全球最大的财产与意外险保险公司。财产与意外险这种先收后付的模式让公司持有大量资金——称之为“浮存金”——这些资金最终将流入其它公司。股东信显示,去年巴菲特的浮存金高达1290亿美元。

同时,伯克希尔有着出色的承保记录。伯克希尔哈撒韦过去17年中的16年实现了承保利润,唯一例外是2017年,当时税前亏损高达32亿美元。在整个17年时间里,其税前收益总计275亿美元,其中4亿美元是在2019年录得的。

巴菲特一直重视对自家股票的回购,通过大量回购伯克希尔的普通股来提高每股收益,从而实现对股东的回报。但是在2019年回购的金额并没有达到之前市场的预期。巴菲特在信中解释说,随着时间的推移,我们希望伯克希尔的股票数量下降。如果股价价值折扣扩大,我们可能会更加积极地购买股票。不过,我们不会在任何价位支撑股价。在2019年,伯克希尔的价格/价值等式有时是适度有利的,我们花了50亿美元回购了公司大约1%的股份。

去年股票回购的量低于预期,前海开源基金首席经济学家杨德龙认为,主要的原因还是由于美股在去年出现了大幅上升,三大股指不断创历史新高,导致股价明显高于账面价值。根据巴菲特的一贯的做法,一般是在股票的价格高于账面价值,但是低于他对公司价值估计的时候,才会进行大量地回购。回购会让公司的EPS上升;同时会让每股账面价值下降。伯克希尔在去年账上拥有1279亿美元的天量现金,巴菲特并没有用它来进行大量的股票回购,我认为主要是和伯克希尔·哈撒韦股价较高有关。

持仓组合:以消费和金融为主 第一大持仓是苹果

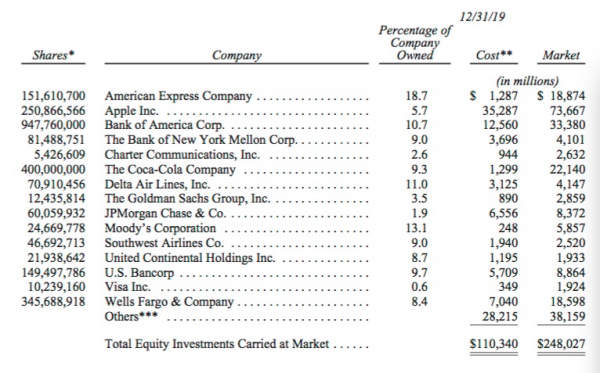

巴菲特在股东信中列出了公司持有的市值最大的15只普通股,他们主要集中在消费和金融领域。具体持仓情况如下:

其中,持股市值最多的苹果公司,市值736.67亿元,也是持仓成本最多的公司。随后依次是美国银行、可口可乐、美国运通公司、富国银行。苹果公司、美国银行、可口可乐、美国运通公司、富国银行去年涨幅分别为88.78%、46.48%、22.26%、32.49%、21.47%。由于会计准则的原因,上述表格将卡夫亨氏排除在外,不过以2019年底在卡夫亨氏经审计的净资产中所占的份额计算,伯克希尔当天持有该股的市值为105亿美元。

对于所持有的这些股票跑输市场,一贯主张价值投资的巴菲特,其回答也是仍将长期持有。巴菲他在股东信中表示,查理和我认为,上面详述的2480亿美元持股不是什么股市筹码,它们不是用来随便玩玩的东西,我们不会因为所谓的“华尔街”下调评级、企业盈利不及预期、美联储的预期行动、可能的政局发展、经济学家的预测或者任何热门主题而随便抛弃之。

相反,巴菲特非常肯定这些公司的赚钱能力。“按照加权方法计算,其经营业务所需的净有形权益资本盈利超过20%。这些公司无需承担过多债务就能赚取利润。在任何情况下,那些大型著名企业的收益都是引人瞩目的。与过去十年来许多投资者在债券上获得的回报相比,它们确实令人叹为观止。举例来说,美国30年期国债的回报率为2.5%,甚至更低。”

巴菲特长期依旧看好股票市场的表现。其表示,我们能说的是,如果在未来几十年里,接近当前水平的利率仍占据主导地位,并且如果企业税率也维持在目前企业享受的低水平,那么几乎可以肯定,随着时间的推移,股票的表现将远远好于长期固定利率债务工具。

未来如何投资:寻找大的并购机会

在股东信中,巴菲特强调了留存收益的力量。

巴菲特此前接受媒体采访的时候,就表示一直在寻找大的并购机会。并购的方向是寻求投资伯克希尔已有的多种不同业务。在过去10年里,伯克希尔的折旧费用总计为650亿美元,而公司在房地产、厂房和设备方面的内部投资总计达到1210亿美元。巴菲特表示,对生产性资产的再投资将永远是我们的首要任务。

对于想收购的企业,股东信上也透露了三个标准。首先,它们的净有形资本必须取得良好回报。其次,它们必须由能干而诚实的管理者管理。最后,它们必须以合理的价格买到。当我们发现符合标准的企业时,我们的首选是购买100%股份。但是,符合我们标准的大型收购机会少得可怜。更常见的情况是,变化无常的股市为我们提供了机会,让我们可以买进符合我们标准的上市公司的大量但非控股股份。

根据现在的会计准备,伯克希尔的控股公司的收益直接算到伯克希尔的运营利润中,而非控股公司,只有股息算入运营利润中。而事实上,巴菲特股票投资大部分的收益来源于留存收益。

股东信列出伯克希尔在股票市场上持股比重最大的10家企业(如上图)。这些是伯克希尔从这10个投资对象获得的股息,以及在投资对象保留并投入运营的利润中所占的份额。股东信表示,通常,这些公司使用留存收益来扩展业务并提高效率。有时候,他们用这些资金回购自己的股票中的很大一部分,此举扩大了伯克希尔公司在其未来收益中的份额。

留存收益是巴菲特在这次的股东信中非常强调的一个概念。所谓留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。巴菲特表示,我们从这些部分持股的每家公司中最终记录的已实现收益,并不完全对应于“我们”在其留存收益中的份额。有时留存收益没有任何效果。但是逻辑和我们过去的经验都表明,从其整体中,我们获得的资本收益至少能等于、还可能超过我们在其留存收益中的份额。

一方面,巴菲特强调被收购公司的留存收益,另一方面,对于伯克希尔拥有的留存收益管理也非常审慎。伯克希尔哈撒韦公司第四季度现金储备为1279亿美元,略低于三季度的历史最高点1280亿美元。手握大量现金,而巴菲特去年的收购动作并不多,对此,也有投资者诟病。

从外媒的报道来看,巴菲特收购动作不多的原因在于其看重的标的,价格都过高。

不过,巴菲特去年也有一些调仓的动作。前海开源基金首席经济学家杨德龙表示,年报显示,苹果股票继三季度被减持 0.3%之后,巴菲特在第四季度继续减持价值超过8亿美元,约1.5%的苹果股票。但截止至 2019 年底,巴菲特仍然持有约2.45亿苹果股票,总价值超达到736亿美元。巴菲特之所以选择少量减持苹果股票是出于调仓换股的考虑。去年第四季度,巴菲特分别斥资 5.49 亿美元和 1.92 亿美元,买入了连锁超市 Kroger 和生物制药公司 Bighen 约 2.4% 和 0.4% 的股份,这一总的买入金额刚好与卖出苹果股票回收的资金相匹配。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车