2020-04-18 21:07

![]()

陈宪/文 疫情暴发后,各国政府纷纷加大社会救助、经济刺激的力度,以保证民生和社会经济稳定。中国政府表示,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,适当提高财政赤字率,保持流动性合理充裕。进而,财政政策和货币政策协同并举,为社会救助、经济刺激,以及防控疫情和防治新冠肺炎提供尽可能充足的“粮草”。

面对一个超大的“黑天鹅”,这些措施的必要性毋庸置疑,哪怕有些用力过猛也情有可原。但接下来一个无法回避的问题是:赤字率(预计今年“两会”确定的赤字率将在4%-5%之间)、债务率超出警戒线,高企的债务(率)怎么办?

中国目前的债务水平、结构与特点

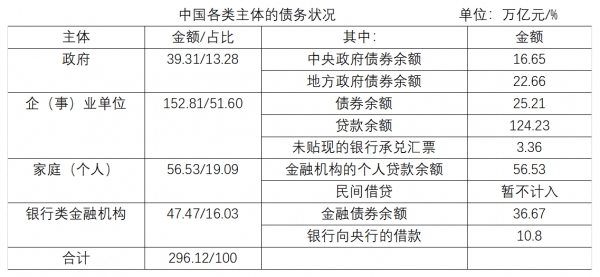

近日央行公布数据显示,截至2020年3月,我国的本外币贷款余额已达到165.97万亿元。贷款是社会各界最主要的负债,但并不是全部。我国社会各类主体的债务总额已超过290万亿元,是去年GDP总量的2.9倍。这296.12万亿的债务,谁的负债最多,其结构如何,请见下表。

注:政府、企(事)业单位和家庭部门债务为3月份数据,银行类金融机构债务为2月份数据,存款余额206.42万亿元暂未列入银行债务项目。

在我国各类负债来源中,以贷款和债券最为主要;负债主体则为政府、企(事)业单位和家庭。我国的政府负债,基本上都是来自政府发行且尚未偿还的债券,包括国债和地方政府债券。

从央行公布的数据来看,3月份我国的政府债券余额为39.31万亿元,中央政府债券16.65万亿元左右,地方政府债券22.66万亿元。与发达国家相比,我国政府的负债水平并不算高,不到GDP总量的40%。所以,政府不是我国负债最高的部门,但未来数月会有较快的增长。

我国的企业债务除了未偿还债券外,主要是来自金融机构的贷款。截止今年3月份,企业的债券余额为25.21万元,人民币贷款已超过100万亿元,达到102.31万亿元,还有非银行金融机构的贷款余额8000亿元左右。此外,还有外币贷款、委托贷款、信托贷款,这几类贷款加起来达到21.12万亿元。未贴现的银行承兑汇票也是企业债务之一,这部分的约为3.36万亿元。

因此,企业总债务余额达到了152.81万亿元,是我国GDP总量的1.5倍左右,超过我国总债务的50%。可见,我国欠债最多的主体是企(事)业单位。

我国的家庭债务基本来自金融机构的贷款。从央行公布的数据,3月份金融机构的家庭部门贷款余额为56.53万亿元左右,比企业债务要少很多,同时又高于政府债务。个人的贷款余额中,有近半是房贷。不过,家庭从金融机构的贷款只是其债务的一部分,还有来自民间信贷的债务。这部分债务就不好统计了。

除了以上三类主要的债务主体及它们的债务余额外,还有一类比较特殊的债务主体,那就是银行类金融机构。如果不把存款看作是银行的债务,那么,银行的债务就主要来自于银行的金融债和向央行的借款。

数据显示,今年2月份,我国的金融债券余额为36.67万亿元,银行向央行的借款在10.8万亿元左右,加起来为47.47万亿元。如果要把存款也看成银行的债务,那就多了,我国的存款余额已经达到206.42万亿元。

政府、企业和个人在银行的存款,本质上不是一种借贷关系。不过,有银行人士说,不同类型的存款,属性还是有区别的。

在我国的债务结构中,债务余额最高的是企(事)业单位,其次为家庭部门债务,政府债务最低。不过,在中国有一个与政府债务有关的不能回避的问题,那就是政府对国有企业,尤其是融资平台公司债务的相关责任。

2015年1月1日起实施的新修订的《中华人民共和国预算法》明确,地方国有企业(包括融资平台公司)举借的债务依法不属于政府债务,其举借的债务由国有企业负责偿还,地方政府不承担偿还责任;地方政府作为出资人,在出资范围内承担有限责任。此前的问题怎么办,承担有限责任的具体情况又异常复杂,这些都正在实践中慢慢消化和解决。

美国疫情大流行造成的影响是多方面的,并将在未来逐步显现出来。目前可以明确的是:政府、企业和家庭部门将承受大量新增债务。飙涨的债务将长期影响政府和经济部门的运行方式,并给随后的经济扩张带来层层压力。

就像在2007年的次贷危机,到2008年演变为金融危机,再到2010年欧洲爆发主权债务危机以后,深刻分析了美国及全球经济状况的经济学家们,都不无忧虑地指出,无论下一次金融危机何时爆发,它都将与债务(率)高企有关。

那么,与美国相比,中国各主体债务及结构有什么特点?

据美国财政部去年公布的数据,2019财年,美国的国家债务新增1.2万亿美元,达到创纪录的22.72万亿美元,相当于本财年GDP的106.5%。2020年3月1日,美国的国家债务上升到23.69万亿美元。

此后,特朗普宣布2万亿美元的经济救助计划,以及失业保险等支出的增加,个人收入和企业利润下降导致的税收下降,美国政府债务在未来几个月将猛增。《福布斯》数据显示,如果加上中小企业、家族企业和其他未上市企业的债务,截至2019年9月底,美国企业债务总额为15.5万亿美元,占美国GDP的74%,超过了美国家庭未偿还债务13.95万亿美元。美国家庭债务中,住房抵押贷款占到家庭总债务的2/3,其次是学生贷款,占家庭总债务的11%。

由此可见,中国债务的特点是:第一,企业债务居首,占全部债务的51.6%,为GDP的1.5倍,高出美国(74%)的一倍。这一方面与中美金融结构的差异有关,另一方面也表明,中国企业的债务水平,尤其是部分国有企业的资产负债率,已大大超过银行的警戒线,甚至达到破产的水平。这是值得高度关注与化解的问题。

第二,政府债务占比最低,为13.08%,债务率(政府债务余额/GDP)40%,远低于60%警戒线的水平。与美国政府债务相当于GDP的近1.1倍,更是属于低水平。大家知道,美国政府的高负债是建立在美元主导世界货币体系基础上的,是其他任何国家都无法借鉴和比较的。因此,在疫情空前严重地冲击经济的背景下,我国中央政府还有一定的举债空间,这是很难得的。

第三,家庭债务占全部债务近20%,占GDP已超过50%,已是一个不低的水平。近10多年以来,这块债务增长较快,尤其是其中的消费贷。同时,借贷人年轻化,风险集聚较快。

疫情后防范发生债务危机的具体建议

到目前为止,中国并不存在系统性债务风险,也就不存在爆发全局性债务危机的可能。但是,受疫情后政府财政收入、企业营业收入和个人收入下降的影响,地方政府、企业和家庭债务发生违约的可能性大大增加,进而产生非系统性债务风险,甚至引发区域性债务危机的可能性是存在。这是必须引起高度关注的。为此,提出三个方面的建议。

首先,把钱用在刀刃上,以有限的资金保民生、保小微企业,进而保稳定。唯此,在疫情后,就有条件激发中国经济强大的内生动力,求得重回创新驱动、转型发展的正常轨道。

在现有的、可实施的多个政策选项中,首推社会救助政策。社会救助政策的政策目标是社会稳定和社会公平,这正是当下所迫切需要的。社会救助是国家社会保障体系的组成部分。

在一般情况下,社会救助政策是国家和社会对由于各种原因陷入生存困境的公民,给予财物接济和生活扶助,以保障其最低生活需要的政策。在特殊情况下,如在当前遭受重大疫情冲击的情况下,社会救助政策中的“公民”,应包括企业公民,这里,企业主要指小微企业。除最低生活需要,还应包括最低生产需要。必须特别强调,这是非常时期的非常之举。

社会救助运用精准“滴灌”的方法,用钱少、效果好、见效快;不同于货币政策的量化宽松和财政政策的政府举债,社会救助资金来自国家财政预算,属转移支付性质,不存在回收问题,故基本没有后遗症。

特别需要指出,中国经济的基本面是健康的,我们对中国经济的未来是有信心的。因此,完全有理由相信,只要大批有发展潜力的小企业存活下来了,广大低收入和中低收入群体的信心稳住了,疫情后中国经济的元气会很快得到恢复,并继续向着高质量发展的目标前行。

第二,制度建设和深化改革。实施社会救助政策的资金来源是积极的财政政策,即通过提高赤字率,发行特别国债筹集资金。在既要常态化防控疫情,又要加快恢复生产生活秩序的情况下,需要花钱的地方很多,更需要强调政府过紧日子。实施社会救助政策和政府过紧日子,都涉及到制度建设和深化改革。

人们不难理解,在收入财产申报制度缺位的情况下,实施大范围的以现金津贴为主要内容的社会救助,是有很大困难的。弄得不好,还会产生花钱反倒引起部分社会群体不满的问题。这也极可能是政府目前对实施家庭现金津贴的忧虑。

要解决上述两个问题,一是要加快建立收入财产申报制度。在房屋,股票、债券和银行账户等均已基本实名制的情况下,在信息技术手段完全可以保障的前提下,推进建立收入财产申报制度应该,是可以在较短时间内做到的。现在应该是一个很好的时间窗口。二是要继续深化政府机构和职能转变的改革,同时,推出升级版的“八项规定”,进一步加大政府减少行政支出的力度,以提高实施积极的财政政策的效果。

第三,当然是开源的问题。在疫情防控常态化的同时,加快恢复正常的生产生活秩序,使经济活动的常态化,成为现阶段的主要矛盾。

今年第一季度,第二产业增加值下降9.6%,在三大产业中居于首位,是超出市场预期的。由此说明,在高复工率的背后,复产情况不尽如人意,主要原因是订单的急剧减少,尤其是疫情全球蔓延后,出口订单瞬间消失。

疫情对经济的最主要影响是活动限制,进而导致经济停摆。疫情防控常态化后,如果说制造业主要通过复工复产,逐步恢复生产秩序,那么,服务业就需要居民生活和机构活动常态化,才能得以实现。

推动各行各业复苏,加快发展以数字产业为支撑的在线新经济,改变企业的现金流状况,在它们营业收入和利润实现增长的前提下,使税收收入得到增长,就能够从根本上防范发生债务危机。

(作者系上海交通大学安泰经济与管理学院教授、中国城市治理研究院嘉华教授)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅