2020-07-30 18:24

![]()

经济观察网 记者 胡群 2020年中国经济的“六稳”、“六保”中,纾困中小微企业是核心发力点之一。小微企业运转如何?融资需求与资金供给有何进展?

7月29日,“建行·新华普惠金融-小微指数”第八期成果显示,小微企业融资供给大幅度提升,融资成本和融资风险呈现持续下降态势。

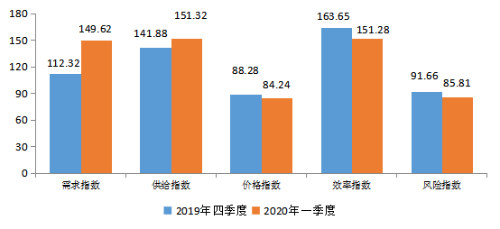

从融资指数具体表现看,一季度小微企业需求指数为149.62点,较上季度上升37.29点;供给指数为151.32点,上升9.44点;价格指数为84.24点,下降4.04点;效率指数为151.28点,下降12.36点;风险指数为85.81点,下降5.84点。

普惠金融-小微融资指数

融资需求的增加意味着小微企业经营活动得到一定程度的改善,而融资供给的增加则是信贷供给增多,促使小微企业现金流状况进一步改善。

浙商证券首席经济学家李超指出,中小微企业是吸纳就业的主要力量之一,保就业意味着需要保住企业实体。而中小微企业,尤其是在受疫情影响尚未完全恢复的餐饮、旅游、教育培训等服务业,以及外贸依存度较高的制造业相关上下游产业链领域,企业利润不足,继续运营的资金压力较大,容易出现信用违约风险。央行一系列文件中强调,对于普惠小微贷款,银行业金融机构要应延尽延,同时缓解企业尤其是中小微企业年内还本付息资金压力。通过“扩量”、“降息”、“延期”、“直达基层”等组合政策保障中小微企业融资,防范企业违约风险,为保实体保就业护航。

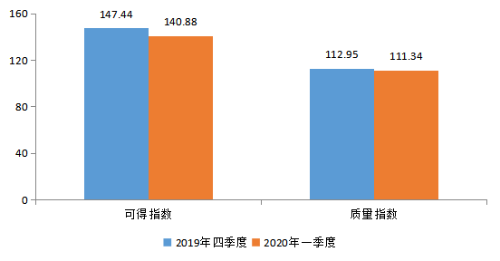

但从服务指数具体表现看,小微企业金融服务可得性和满意度均有小幅下降。一季度,可得指数为140.88点,较上季度下降6.56点,主要是由于疫情期间,可得广度(金融服务覆盖程度)和可得深度(服务获得程度)下降。质量指数小幅下降,为111.34点,较上季度下降1.61点。“建行·新华普惠金融-小微指数”发布方分析认为,这主要是由于疫情期间小微企业对金融服务的满意度下降,同时申贷障碍有所上升。

普惠金融-小微服务指数

一季度,国内疫情形势较为严峻,小微企业发展整体处于不景气状态。一季度,发展指数为49.60点,较上季度下降0.94点,低于50点荣枯线。受疫情影响,小微企业活力指数、成本指数、信心指数、订单指数均有下降,发展指数较上期相比处于不景气状态。

普惠金融-小微发展指数

虽然一季度小微营商指数为57.55点,较上季度下降0.11点,但仍高于50点,企业营商环境处于景气状态。

普惠金融-小微营商指数

随着疫情在国内有效控制,自二季度以来,小微企业多项数据均显著回升。渣打银行对全国超过500多家中小企业开展的月度中小企业信心调研最新一期数据显示,4月渣打中国“中小企业信心指数”由3月的49.6升至50.9,5月回升至51.7,6月上升至53.3,7月上升至53.9。其中,7月,“中小企业经营现状指数”较6月上升1.4个百分点至54.3,两项指标自2月以来首次实现同比正增长。“未来三个月经营预期指数”较上月上升0.2个百分点至54.5,但仍低于去年同期水平。此外,多数指标显示7月中小企业经营活动升温。

随着金融政策的逐步落地,小微企业金融支持力度有望得到进一步加强。人民银行、银保监会、财政部、发展改革委、工业和信息化部联合印发《关于加大小微企业信用贷款支持力度的通知》明确,自今年6月1日起,人民银行通过创新货币政策工具使用4000亿元再贷款专用额度,购买符合条件的地方法人银行2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%。

7月1日,银保监会官网称,已发布《商业银行小微企业金融服务监管评价办法(试行)》,以期进一步做好“六稳”工作,落实“六保”任务,更加有效地运用监管政策手段,引导和督促商业银行全面提升小微企业金融服务能力和水平,缓解小微企业融资难融资贵。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅