2020-08-20 12:59

![]()

图片来源:图虫创意

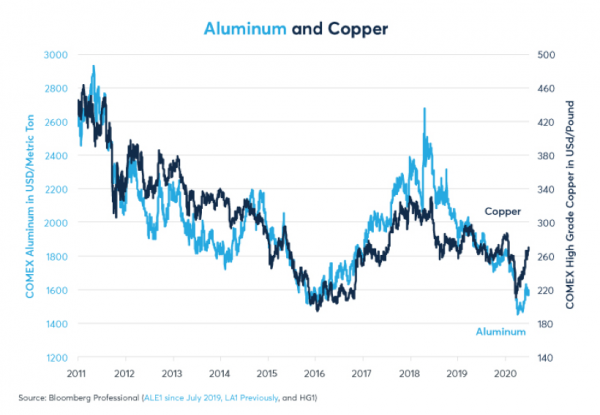

艾瑞克·诺兰德(Erik Norland)/文 2020年上半年全球经济的严重萎缩,工业金属价格明显反弹。铜价已经反弹至年初新冠疫情爆发之前的水平,铝价虽然低于2020年初,但已远离近期低点(图1)。铁矿石价格创下今年以来的新高,不过钢铁价格下行明显(图2)。

图1:铜价已反弹至2020年初水平,铝价已脱离低点

图2:2020年以来,铁矿石价格创下新高,而钢铁价格下跌

近几十年来工业金属的供应量一直在增长,大多数工业金属的反弹多少有些令人吃惊。在过去的25年里,铜矿年产量增长了112%,钢铁产量增长了162%。自1994年以来,铝和铁矿石的开采供应量分别增长了235%、243%(图3)。人们可能会认为,新冠疫情导致经济活动急剧下降,工业金属价格会因此大幅下跌。

那么,是什么支撑了价格?

图3:金属泛滥的世界

全球需求下降对金属行业的影响,正与新冠疫情对供应的冲击部分相抵。由于170名工人的COVID-19测试呈阳性,南非在3月关闭了世界上最深的金矿。同样,秘鲁和赞比亚的铜矿也因同样的原因在3月和4月关闭。6月,位于智利丘基卡马塔的一座大型铜矿停产,当时巴西最大的铁矿石生产商因其中一座矿井爆发新冠疫情而暂停了10%的生产。而且,由于担心新一轮疫情爆发,全球需求可能复苏缓慢,全球出行大幅下滑,矿业公司正在推迟对新矿业业务的投资。

从本质上讲,铜和其他工业金属陷入了一场拉锯战,新冠疫情的爆发同时威胁着需求与供应。如果疫情消退,需求和供应都可能反弹。

工业金属也可能受到建筑行业发展的影响,如果新冠疫情过后人们的工作习惯发生改变,办公楼建设明显放缓,工业金属的需求可能会下降。

中国是工业金属需求最重要的来源。中国购买了全球40%至50%的原铝、铜和钢,同时消耗了全球近三分之二的铁矿石。不过,这些数据多少夸大了中国在这些市场中的作用。虽然中国购买了很大一部分原材料,但其购买的大约三分之一到一半的商品是作为中间产品或制成品的部件再出口的。

中国一季度GDP下降6.8%,二季度GDP回升至3.2%。几乎所有中国指标都显示,第二季度中国经济活动反弹。

中国工业增长放缓的程度实际上没有2014年和2015年严重,二季度经济增速转正对工业金属来说是利好,但中国境外需求仍然相当疲弱,可能会在未来数月内影响中国出口增长。

在过去的15年里,工业金属与中国经济增长表现出高度的相关性,但往往存在长达18个月(6个季度)的显著滞后。借鉴这些经验,新冠疫情对金属需求的真正影响可能在6个月至1年甚至更长时间内都不会充分显现,2020年上半年中国和全球需求的下降可能会对2021年的价格产生很大影响。

(作者系芝商所高级经济学家,经济观察报宏观经济研究院特约研究员)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅