2020-11-13 22:04

![]()

张斌 张力/文 当2017年6月中国恒大以净亏损70.7亿元将14.07%的万科A股份转让给深圳国资深圳地铁时,有媒体记者问许家印,会不会不甘心,许总的回答是:

哪能说做不甘心的事情呢,做的事情都是愉快的事情。

彼时的各方都沉浸在对未来美好的憧憬中:深圳国资得以成为万科A第一大股东,双方将开启充满想象空间的战略协同;中国恒大彼时正与深圳国资旗下深深房A就恒大地产借壳重组回归A股一事进行洽谈,恒大地产希望藉此完成A股上市的关键战略;万科A股权转让不久后的次月,深圳市政府也迎来了恒大地产总部的搬迁,其一举拥有了万科、恒大两大地产巨头。

愉快的事情最终成真了吗?这个不得而知。但随着11月8日傍晚中国恒大与深深房A终止重大资产重组事项公告的发出,恒大地产四年借壳回A股上市之旅宣告终结。

往往都是事情改变人,人却改变不了事情。

2016年底召开的中央经济工作会议,首次提出“房子是用来住的,不是用来炒的”,“房住不炒”成为中国房地产调控的主基调,一直到现在。当时的人们或许并未预料到这一基调的战略定力。

但巨头们一次次的回A碰壁以及越来越严厉的调整政策,“时代真的变了”才成为共识。

此次宣告A股上市终止的同时,恒大还披露,1300亿元战投危机已经大部化解,其中863亿元战略投资者此前已签订补充协议,同意不要求进行回购并继续持有恒大地产权益。

看似大局已稳,背后仍有隐忧。最重要的是,恒大自身的流动性危机解除了吗?

从“大礼”到终结

前些年高杠杆扩张的大环境下,任何房企都不会甘心错过任何一次融资盛宴。

2016年,恒大宣布,将通过内部重组将房地产业务整合并入恒大地产,并以此为主体引入战投和重组上市公司平台深深房。

这一年,恒大全年销售额3734亿元,成为行业销售冠军;全年新增项目213个,新增土地储备1亿平米,土地储备总量达2.29亿平米,居行业首位。

次年,恒大地产开始上市前的大规模引战。在一位参与恒大战投的股份行总行投行部人士看来,感觉像是恒大给行里送了一份大礼,从当时的环境看来,其他战投方也或许有着相似的幸福感。

2017年3月到10月,恒大前后三次引进1300亿规模的战略投资。与此同时,恒大赎回了1129亿永续债,永续债融资在恒大在2013到2017年的扩张时期起到了关键作用,永续债虽然可计入权益而不算负债,利息支出也不算财务费用,但因为有利率跳升机制,永续债存续时间越久利息支出越大,发行人一般最终都选择赎回。

在一系列动作之下,后两年恒大地产的利润得以释放。恒大在2018财年业绩发布会上披露,永续债每年吃掉几百亿利润,还清后,释放了200多亿的利润。

但天下没有免费的午餐,随着一场风波的爆发,对赌日期临近及上市的无望,让1300亿的战投瞬间有变为债务的巨大风险。

在近期公告宣布搞定863亿战投的同时,恒大披露357亿元战略投资者亦商谈完毕,即将签订补充协议,但具体什么样的补充协议、是否也放弃回购仍不得而知;同时,50亿元战略投资者由于涉及其自身大股东的资产重组,正在商谈,剩余30亿元战略投资者的本金本集团已支付,即将回购。

前述股份行投行部人士透露,该行参与两笔共50亿战投,约定有最低年化收益要求,这次还是会选择回购,“因为都是老理财池的钱,资管新规下监管也要求逐步清理,没法转为普通股。”

同时,启信宝信息显示,10月30日,恒大战投方上海豪仁物业管理有限公司却消失在股东之列,其股权由深圳市键诚投资有限公司收购;在恒大地产的第二轮战投时,上海豪仁物业管理有限公司出资金额为10亿元,其最终退出也并非由恒大直接回购。

除了产业资本,战投机构中不乏银行、信托等债务类融资机构的身影,战投条款中强制分红的设计本质上也更类似于优先股,第三轮引战公告显示:定约方已同意,于订立重组协议前及于恒大地产正常持续经营之前提下,恒大地产将于履约承诺期间之每一个财政年度将其净利润的最少68%分派予其各自股东。

各战投方在四年期间也是赚的盆满钵满,例如:

深圳控股在2020年中报中表示,2017年,本集团作为战略投资者出资55亿元投资了恒大地产股权。恒大地产分别于2020年1月和7月向本集团派发了2018年分红约7.9亿元(年化收益14.36%)及2019年分红约6.6亿元(年化收益12%)。

此前风波中流传的文件显示,如不能完成重组,恒大须偿还战略投资者1300亿元本金及137亿分红(年化收益10.53%)。

相比永续债,成本由利息支出变成了分红支出。

战投危机解除,流动性待解

随着今年人民银行和住建部会同相关部门制定的“重点房地产企业资金监测和融资管理规则”的出台,“三条红线”成为房企高杠杆扩张的紧箍咒。

根据房企踩线多少,将房企分为红橙黄绿四档管理,每升一档,企业有息负债规模增速上限减少5%,三条红线全踩的房企,有息负债规模不得增加。根据多家券商数据,截至2020年6月末,三条红线均超标的“红色档”企业超过20家,其中恒大地产均赫然在录。

一位前恒大区域公司高管表示,最近几年感觉非常缺钱,公司甚至通过商票套现融资维持。

一位商业银行票据业务人士证实,恒大商票市场上收的机构不多,再前段时间的事件和对房地产调控升级,主流机构大多不碰。

几家对恒大融资存量较大的商业银行也表示,目前的政策是维持存量、不做增量。

“对恒大项目的区位及资产本身的要求,较之前要更加严苛一些。”一家对恒大存量业务较多的大型信托公司区域负责人表示。

风波之后,中国恒大自身也开始了降负债系列组合拳,如物业分拆上市、转让广汇实业全部股权给上海国资申能集团、加大营销回款等。

作为恒大汽车销售渠道布局的重要一步,两年前恒大入股国内最大汽车经销商集团广汇实业,如今突然撤离,恒大汽车未来的销售前景,令业内唏嘘。

缓解流动性问题的措施还有销售回款。11月3日,中国恒大发布公告,9-10月共实现销售1819.7亿元,前10月累计实现销售6325.9亿元,已超过去年全年6010.6亿元的销售额,完成今年6500亿元销售目标的97.3%。

夏海钧透露,恒大目前的拿地方式以并购为主,在全国拿的项目中,有200多个通过并购获得。恒大转变拿地方式的原因有二——坚决执行国家的房地产调控政策,不通过举牌推高地价、楼价;并购中小企业,既得到便宜的土地,又有效化解金融风险。

此外,地产并购也成为恒大拿地的主要方式。之前风波中流传的文件显示:恒大地产积极助力化解行业和金融风险,新增土储中54%为并购经营不良的房地产企业项目和金融机构不良资产,盘活项目200多个。

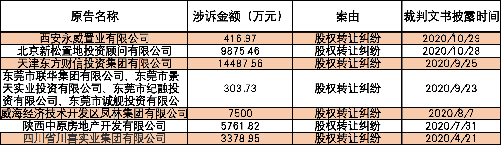

但这也对其后来的流动性和行业声誉影响埋下隐患。根据中国裁判文书网、Wind及启信宝数据,今年以来,恒大与众多一手项目方的股权转让纠纷较为多见,案由多为恒大未能支付股权转让款。

最近公布的十四五规划建议全文中,继续指出“坚持房子是用来住的、不是用来炒的定位”。“房住不炒”这一宗旨在未来的地产业将一以贯之。

一股份行地产部区域分部总经理感慨。“我们(的业务)也不行了”。曾几何时,该行地产部动辄百万的入门薪酬一度羡煞旁人。

恒大战投危机至此告一段落,但与战投们的补充协议具体内容仍不得而知,但至少每年68%的强制分红,仍在考验着恒大的持续经营能力。

毕竟,资本都是嗜血的,战投们等待的只有“收益”。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车