2020-11-27 20:37

![]()

经济观察网 记者 胡艳明 11月27日,银行股再次成为A股“最亮的板块”。

37只银行股全线上涨,近期上市的厦门银行涨停,收于11.36元;“宇宙行”工商银行大涨5.39%,收于5.39元。

银行股崛起带动沪指站上3400点,截至收盘,上证指数涨1.14%,报3408.31点,深证成指涨0.67%,报13690.88点,创业板指涨0.37%,报2618.99点。

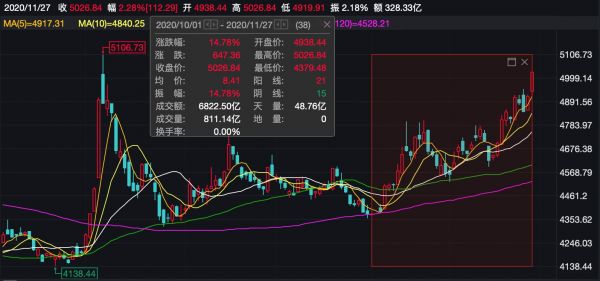

而拉长时间来看,自国庆假期结束后至今,银行股行持续反弹,板块涨跌幅达14.78%。

“经济复苏+资产负债表出清+业绩反转,银行估值修复仍在路上。”长城证券银行业分析师邹恒超对记者表示,从基本面来看,经济持续复苏,银行真实基本面持续改善,资产质量、息差陆续见拐点;从业绩层面:监管要求松动,利润和基本面从背离逐步转向一致,业绩底部反转确认;从交易层面:估值、仓位均在底部,银行股2021年PB(市净率)仅0.73倍,2020年第三季度公募持仓占比小幅回升0.48pct(百分比)至2.88%,但仍低于2014年以来均值2pct。

银行股组团创新高

今日A股三大指数集体高开,沪指涨0.12%,深成指涨0.20%,创业板指涨0.20%,开盘后,银行板块拉升,成都银行涨3%,杭州银行、建设银行、宁波银行等小幅跟涨。

(图片来自wind)

始于国庆后的银行股行持续反弹,板块涨跌幅达14.78%。从11月16日到11月27日两周上涨8.71%。近两日更是成为为数不多的上涨板块之一,11月26日,银行板块指数整体涨幅达到1.4%;11月27日涨幅2.28%。

(图片来源:wind)

随着银行板块飘红,截至11月27日收盘,年内已经有招商银行、兴业银行、平安银行、厦门银行等多只银行股股价创历史新高,从股价表现来看,杭州银行年内已大涨71.34%,宁波银行、成都银行也均涨超30%,招商银行年初至今涨幅25.79%。

谁在加仓

在27日资金流向来看,两市全天特大单净流出35.23亿元,其中19股特大单净流入超2亿元,工商银行特大单净流入18.39亿元,特大单净流入资金居首。

从28个申万一级行业来看,今日有7个行业特大单资金净流入,银行特大单净流入规模居首,净流入资金47.88亿元,该行业指数今日上涨2.25%,其次是非银金融,今日上涨1.72%,净流入资金为19.22亿元。

在分析人士看来,银行股在估值中枢上移和业绩改善的戴维斯双击潜力下,拥有较大股价提升空间。

从三季度公募持仓来看,在经历前两个季度大幅减仓后(第一季度、第二季度公募基金银行股持仓分别环比下降2.62pct、1.85pct,),2020年第三季度公募银行股持仓环比小幅上升0.48pct,但仍较2014年以来4.83的持仓均值低大约2pct。

邹恒超分析,银行股持仓触底回升,一是三季度经济复苏加快,银行景气度回暖;二是中报披露后市场发现中报业绩负增长更多是响应监管要求加大拨备计提力度导致,银行真实的资产质量和基本面仍然保持稳健。随着三季度银行业绩开始反转,未来公募基金对银行股持仓比例有望继续回升。

“公募、外资都在加仓,公募调仓到顺周期。”有北京银行业分析师对记者表示。

据国盛证券不完全统计,从北上资金的流向来看,粗略测算过去一个月北上资金净流入银行板块约52亿,净流入资金规模全行业第二。

上涨逻辑

在分析人士看来,经济复苏、银行业绩反转均是促进银行估值修复的重要原因。

长城证券银行业分析师邹恒超对记者表示,从基本面来看,经济持续复苏,银行真实基本面持续改善,资产质量、息差陆续见拐点;从业绩层面:监管要求松动,利润和基本面从背离逐步转向一致,业绩底部反转确认;从交易层面:估值、仓位均在底部,银行股2021年PB(市净率)仅0.73倍,2020年第三季度公募持仓占比小幅回升0.48pct(百分比)至2.88%,但仍低于2014年以来均值2pct。

在川财证券分析师陈雳看来,上半年银行业为应对疫情对实体经济的冲击、补充处置不良的消耗,普遍加大了拨备计提力度。进入三季度以来,随着经济不断修复,一方面各大银行拨备计提力度有所放缓,三季度当季实现净利润4874亿元,同比降幅已较二季度大幅收窄18.29pct;另一方面,金融系统向实体让利的目标也即将达成。这些因素均有利于缓解市场对银行基本面的负面担忧,缓释此前对银行板块盈利的压制,板块或将迎来业绩拐点。安全边际高的银行股在顺周期行情下迎来补涨。

“A股‘风格再平衡’有可能进一步向低估值银行板块扩散,过低的价格自身就是上涨的理由。”中信证券固收分析师明明认为。

明明表示,过去一年银行板块连续跑输大盘,国内外情况相似,部分原因在于持续的低利率甚至是负利率使得银行业持续获利的能力受到质疑,部分原因是新兴互联网金融平台挤占了传统银行线下业务的空间,此外国内“金融向实体经济让利”的政策方向也抑制了银行的估值。截至11月26日,中信证券一级行业中银行业的PB仅为0.74,处于历史4.2%分位数,在当前资金整体流向低估值板块的背景下,处于估值地板上的银行业可能迎来一轮价值重估。

“在宏观经济复苏、货币政策趋向常态化的环境下,商业银行经营行为和监管态度也趋向常态化,当前外部环境有利于银行利差、利润增速等基本面指标,继续看好银行股估值修复。”东吴证券银行业研究助理陶哲航表示。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅