2020-12-11 20:48

![]()

经济观察网 记者 郑一真 实习记者 黎媛 “不买房,那买比特币还是盲盒(泡泡玛特),理解Z世代和他们的投资心智。”一位券商分析师在泡泡玛特首日写下他的观察。

12月11日,“盲盒第一股”泡泡玛特登录港股。开盘价77.1港元,较发行价涨幅超过100%,市值突破千亿港元。当天,泡泡玛特收报69港元,市值953亿港元。

泡泡玛特的赚钱能力和增长速度令人瞠目,市场戏称其如“印钞机”一般。2019年,按零售价值计,泡泡玛特于中国潮流玩具零售市场排名第一,市场份额为8.5%。泡泡玛特的总收益由2017年的人民币1.581亿元增加225.4%至2018年的人民币5.145亿元,并再增加227.2%至2019年的人民币16.834亿元;毛利率从2017年至2019年分别为47.6%、57.9%、64.8%。

华兴资本在Pre-IPO时投资了泡泡玛特,彼时泡泡玛特估值25亿美元。对泡泡玛特的投资,是华兴资本对未来消费趋势的投资。华兴资本董事长包凡表示,Z世代将成为未来10~20年的主力消费人群,伴随他们获取信息的维度、购买渠道和对品牌认知的程度都会发生巨大的变化,这中间也必然出现和之前浪潮中涌现的大公司一样的新的大的消费公司。

泡泡玛特也面临诸多争议,当前179倍的市盈率是否合理,是不是应该按照消费品公司来估值,商业模式是否面临监管风险,千亿市值只是一个起点?一名泡泡玛特的投资人对记者表示,内部也存在一定的争议。在与投资人交流的过程中,的确有很多人表示看不懂,“我们比泡泡玛特创始人他们高一个代际,泡泡玛特又比他们的客户高一个代际,很多投资人说看不懂,这其实是有代际差的。”

“年轻人的喜好”

招股书的信息显示,泡泡玛特是中国最大且增长最快的潮流玩具公司。

泡泡玛特2010年以潮流百货起家,2016年开始售卖潮玩盲盒,目前转型为覆盖潮玩全产业链(IP运营、OEM生产、消费者触达、潮玩推广)品牌商,通过售卖品牌产品(2019年收入占比 82%,2017-2019年收入复合年增长率449.4%)变现,利润率自2017年以来持续提升。截至2020上半年公司运营IP 93个,零售店136家,2019年潮玩行业市占率排名第一。

华兴资本在Pre-IPO时投资了泡泡玛特,彼时泡泡玛特估值25亿美元。对此,包凡表示,我们在很早就和公司见了面,但公司由于这几年在高速发展的同时,现金流情况也非常乐观,所以一直并没有融资需求。我们一直保持着良好的关系,最终等到这次机会出现。

如何看估值的问题,包凡认为,企业具有非常强的盈利能力,和同行业的可比公司相比,考虑到公司的全产业链打通和平台化能力,以及高增长性,相对的估值倍数在非常合理的范围。

投资就是投人,对于泡泡玛特公司创始人王宁,包凡评价道,“王宁是一个思路非常清晰的人,话不多,但是你能感觉到这个人身上有一股韧劲在。我们当时讨论了很多公司未来的画像,我们一致认为潮玩只是泡泡玛特的一个开始,未来还可以成就非常多的事业:通过拓展IP、下沉市场、海外市场不断吸纳更多人群;第二个是跨界,做电影、主题公园等等,满足消费者更多的精神需求,这些也都是可以讲的故事。我们一致认为未来泡泡可以做成一个以IP为基础的大娱乐平台。”

“泡泡玛特的火爆反映了年轻人的喜好。”上述券商分析师对记者表示,“你不能以70后或者80后的价值观去衡量Z世代的年轻人的投资逻辑,毕竟现在已经是一个资产价格高企、泡沫巨大的时代,对他们而言,做传统的投资可能并不能获得他们想要的生活,所以投资也需要做一些相应的调整。”

很多机构投资者都注意到了消费趋势的新变化。一名外资机构投资者对记者表示,现在国内的消费趋势出现了一些新的变化,比如年轻单身阶层的消费趋势,原来我们喝的酒是500毫升甚至750毫升的,但现在的单身经济驱动了很多小包装产品的发展;很多行业还能看到情感消费,比如宠物、潮玩等,都反映了现代年轻人生活方式的变化。我们作为投资者,要基于消费趋势的变化来投资。

泡泡玛特切入的也是这样的一个消费趋势转变之下的新市场。“入坑”泡泡玛特的湖南大学大四学生李沁仪对记者表示, 2017年在逛街中偶然看到了泡泡玛特的实体店,觉得很可爱,就有了第一次尝试。“对我来说,玩盲盒的乐趣在于拆的那一瞬间,很惊喜,如果是喜欢的款式,加倍快乐;以及累的时候,全摆出来,看看就感觉治愈了。”

(李沁仪的部分收藏)

李沁仪“入坑”盲盒三年,每个月买一两个,一个单价59元。对于盲盒的购买,她也在消费升级,“以往我都不会端盒(一个系列12只一起买),今年端了两个。”端盒有意思的地方,在于每十二套盒里面,就有一个套盒中可能含有隐藏款,隐藏款价格可以到600-1000元。

正在考研的杨清欣半年前开始接触盲盒,出于对非人哉(联名IP)的喜爱,购买了该系列的盲盒。她觉得盲盒有意思的地方在于自己喜欢的动漫形象可以立体地展现在眼前,而且能触摸得到,给人梦想成真的错觉,未来会考虑继续购入。“缺点是太贵了,还有在实体店有的时候会卖断货,想买的很难买到。”

一位2014年开始入坑Molly盲盒的90后赵女士最近“退坑”了。其对记者坦言,她属于比较理性的消费者,在Molly上花了大概不到2000元,退出的原因是Molly系列没有推出她喜欢的新品,一直在炒冷饭的感觉,“比如之前推出了艺术大师系列,里面有两只是梵高的,就是衣服颜色不一样而已,感觉没什么诚意。”

“泡泡玛特的品控有问题,没有办法保证每一只娃娃的质量和品相;娃友们都骂泡泡玛特,但是继续收娃,因为娃娃们和泡泡玛特是分开的,他们有自己的名字、故事线。泡泡玛特和其他盲盒品牌不一样,他门店盒机很多,即买即拆的快乐是很多小牌子比不了的。”李沁仪对记者表示。

投资逻辑

泡泡玛特建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广四大业务板块,IP是业务的核心。截至2020年6月30日,泡泡玛特运营93个IP,包括12个自有IP、25个独家IP及56个非独家IP。基于Molly形象(门面IP)的泡泡玛特品牌产品的销售额分别占2017年、2018年及2019年以及截至2019年及2020年6月30日止六个月泡泡玛特品牌产品所得总收益的约89.4%、62.9%、32.9%、44.5%及16.3%。

泡泡玛特净利润2017年、2018年 及2019年及2020年6月30日止六个月分别录得人民币100万元、995万元、4.51亿元、1.41亿元。

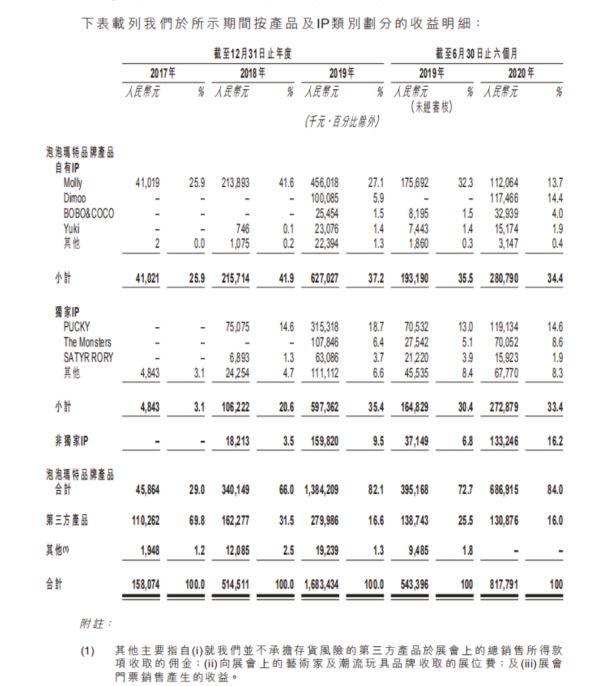

泡泡玛特按产品和IP类别划分的收益明细

泡泡玛特各产品系列毛利率:

泡泡玛特建立全面而广泛的销售和经销网络来触及消费者。招股书显示,截至2020年6月30日,销售和经销网络包括线下一二线城市主流商圈的136间零售店和1001间创新机器人商店(扩大消费者触达范围,提供交互式的有趣购物体验)、线上的天猫旗舰店、泡泡抽盒机、葩趣(自主开发的在线潮流玩具社区移动应用程序)和其他中国主流电商平台、北京国际潮玩展和上海国际潮玩展以及批发渠道,主要包括中国与海外的经销商。截至2020年6月30日,有合共3.6百万名注册会员。

从渗透率来看,包凡认为,从泡泡玛特二线和三线城市的门店数据,同样有非常不错的同店增长和店效,没有见到城市点位密度限制销售额的情况,同时我们也做过针对下沉人群的研究,低线城市对高线城市有非常强的滞后性消费模仿行为。这都说明二三线城市仍然有相当的消费空间。从购物中心的维度看,目前泡泡玛特门店在核心商圈和热门商圈的渗透率只有2%,最核心热门的商场,渗透率也不足10%。

国盛证券研报认为,潮玩盲盒细分赛道大有可为。潮玩盲盒的三个关键词,重要性由高到低分别是:IP、盲盒、潮玩。优质 IP 资源和运营能力是公司保持竞争力的关键。全渠道覆盖保证消费者触达,零售店网络快速扩张。公司构建了线上(电商+葩趣+小程序)+线下(零售店+机器人商店+批发+展会)的全渠道销售体系。零售店为核心消费场景,利润率高开店空间大。经测算 2017-2019 年单店利润率3.4%、24.0%、37.9%。

对于泡泡玛特未来的增长前景,包凡从供给与需求端做了分析。其认为,一方面,泡泡玛特并没有把自己定位在潮玩这个行业,保守地看这家公司,以IP授权玩具这个赛道来看。仅看盲盒市场,日本的扭蛋市场大概是25亿人民币左右,以相同的渗透率算中国的玩具市场,再考虑价格的区别(日本的扭蛋非常“简单”,单价是中国盲盒1/3~1/4),对标有百亿的市场规模。如果考虑主流购买人群18~35的年龄区间,对应各线城市不同的渗透率、考虑男女比的话,存量市场也在300亿以上。

回到需求端来说,包凡认为,泡泡的产品切中了人类的本质收集需求,是新一代人“精神愉悦”需求的一种释放方式。盲盒通过Gambling的机制放大了这种行为,从而把潮玩做成了新一代人的新收集运动。这种需求本质上也是不分线级的,泡泡把潮玩市场从手办的高度niche的男性用户群体扩展到广泛的男性女性用户群体,未来也可以进一步下沉。从我们大量消费者调研的情况来看,85%的用户表示未来会增加或保持购买的支出。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车