2020-12-30 09:55

![]()

经济观察网 记者 程璐洋 2020年,尽管新冠疫情冲击行业,中国的房地产交易规模仍然创下新高。

贝壳研究院统计,2020年前11个月,全国351城住宅用地成交规划建筑面积17.2亿平方米,12月,还有约4.2亿平方米的住宅用地计划出让。如果全部成交,全年成交住宅用地面积同比将增长约9%,成交面积将超越2019年。

交易额方面,贝壳研究院统计,全年新房、二手房成交额在22万亿元左右。

逆势走出上扬增长曲线的2020年即将结束,12月29日,贝壳研究院预计,2021年,房地产市场将出现以下趋势:

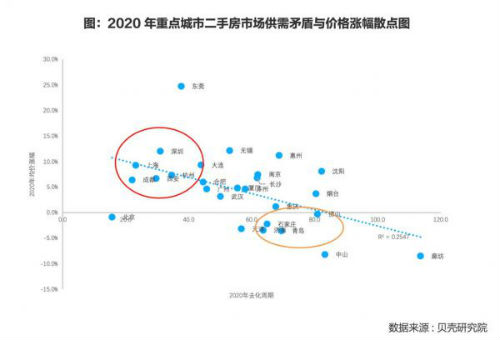

一方面,2021年市场总体平稳,土地市场成交量下降,价格涨幅收窄到10%左右。新房市场和二手房市场总体成交体量与今年相当,其中二手房成交体量与今年相当,价格上涨幅度从7%收窄到5%左右。

金融对房地产的助推红利逐渐弱化,房价普涨时代一去不返。

另外,从结构上看,区域之间的市场分化进一步加大,2021年,长三角城市房价将保持温和上涨,珠三角市场可能受调控影响而有所降温,但市场基本面仍然强劲。其他非核心城市市场降温的可能性更大。

同时,在融资新规广泛适用后,债券融资规模增速下滑,融资成本预期上升。2021年房企到期债务同比增长36%,预计未来3-5年后房企债券融资到期债务方可实现实质性降速,未来几年房企现金流将保持紧张状态。

融资新规后,房企将处于转型关键期,多元化业务“远水不解近渴”的现状,促使房企回归基本盘意愿上升。

因此,贝壳研究院认为,房企将持续布局多元化业务板块,重点关注物业管理、健康养老、人工智能与租赁业务等上下游产业链。比如,物管企业分拆上市热潮,物管业务潜力将拉长板块估值。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车