2021-01-17 23:24

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 王小娜 杨实可 张哲玮 2021年的宏观政策组合将面临更多挑战,实施积极的财政政策和稳健的货币政策,要在稳增长和非常规政策的退出中不断寻找平衡。深化生产要素市场的改革与扩大更高层次对外开放将更为急迫,但也更加牵一发而动全身,中国经济正在寻找国内、国际的双重韧性。

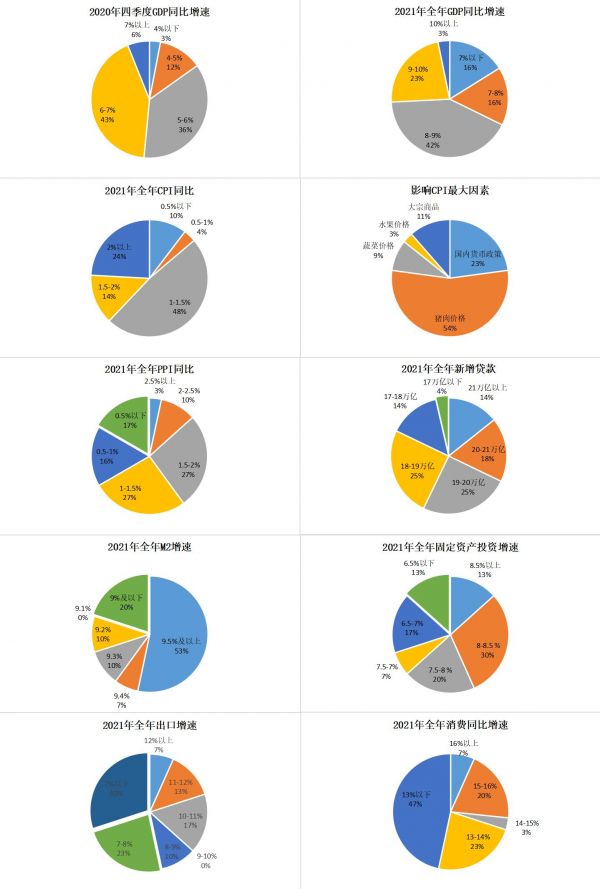

本次调查显示:2020年四季度GDP增速在6-7%这一区间,2021年GDP增速将达到8-9%,但这并不意味着中国经济重新回到高速增长轨道,这是受到2020年的低基数影响,出现的补偿性增长,中国经济仍处于中速增长平台。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本期调查共回收有效问卷81份。

GDP反弹 但不是重返高增长轨道

尽管受到新冠疫情的影响,迅速的复工复产让中国GDP增速在四季度追回至2019年的水平。2019年的全年GDP增速为6.1%,2020年一至三季度的GDP增速分别,-6.8%、32.%、4.9%。本次问卷调查显示,43%的经济学家认为2020年四季度GDP增速在6-7%这一区间,36%认为是在5-6%,6%认为GDP增速会在7%以上。以此计算,2020年全年GDP增速将在2%左右。

2%的GDP增速来之不易,需求改善、投资加码、出口回升,“三驾马车”在2020年均发挥了应有作用。宏观政策也在特殊之年进行提供了更大力度的支撑,货币政策和财政政策在稳定流动性和投资预期的同时,还要尽力对冲全球金融波动、保证就业。东吴证券宏观首席分析师陶川就认为,四季度GDP增速能够反弹至6%对于2021年经济的走势来时是一个非常重要的参看数据,四季度主要行业的产出缺口均已经转正,因此四季度GDP会达到6.1%。

受2020年的低基数影响,2021年中国经济会出现补偿性增长。本次调查显示,42%的经济学家认为,2021年中国GDP增速会达到8-9%,23%认为会达到9-10%,各有16%认为是7-8%及7%以下,还有3%认为会在10%以上。

国家信息中心首席经济学家祝宝良预测,2021年中国经济增长在8%左右,全年呈现前高后低态势,其中一季度经济增速会达到两位数。

不过,GDP增速重回8%或者更高,对于中国到底意味着什么,这引起了新的讨论。全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦认为,2021年GDP可以达到7%以上,但不是重返高增长轨道,由于2020年的基数低,所以2021年即便是7%的增长率仍属恢复性增长,两年的平均经济增速可以也只有5%左右,中国经济仍处于中速增长平台。

“这样的补偿性增长会不会让经济出现数据很好看,但对经济运行的实际情况要做好充足的准备。”人民大学副校长刘元春说。祝宝良表示,还要关注重点中小企业的融资和就业问题。

对于2021年的重要宏数据,本次调查显示,48%的经济学家预测2021年的CPI增速在1-1.5%;27%预测PPI全年增速为1-1.5%;30%认为固投增速8-8.5%,20%认为是7.5-8%;对于全年出口增速,30%认为在7%以下,23%认为是7-8%;47%认为全年消费增速在13%以下,23%认为在13-14%;影响居民消费的最大因素是收入,占比83%。

招商银行首席经济学家丁安华表示,2021年消费将继续复苏,一方面,疫情对消费的制约已大幅缓释;另一方面,随着居民收入逐步修复,居民消费支出的能力和意愿都有所增长,在低基数等背景下,消费增长仍将继续改善。

融资收紧 中小房企债务压力加大

2020年,融资是一个关键词。在针对中小企疫情期间的融资政策落地加快的同时,房地产企业的融资则被勒上了“三条红线”:一是剔除预收款的资产负债率不得大于70%,二是净负债率不得大于100%,三是现金短债比不得小于1倍。从行业看,就是要从资金需求端来控制房企有息负债规模增长速度,而从整体的宏观政策来看,管住融资不仅仅是要建立房地产的长效机制,也是要从根本上将债务风险、流动性风险提前做出预先管理。

本次调查显示,57%的经济学家认为,2021年一线城市的房价将基本持平,48%认为三四线城市房价也处于持平状态;63%认为2021年的风地产调控政策将保持现有力度。

与此同时,90%的经济学家认为2021年不会征收房地产税,62%认为2021年的房地产企业债务问题会进一步恶化,不排除一部分中小房企出现债务违约或倒闭。

瑞银证券中国首席经济学家汪涛表示,短期内房地产销售和投资可能保持相对稳健,但房地产开发商融资条件收紧会逐渐给两者带来下行压力。

“房住不炒和因城施策作为房地产政策主基调,即便在疫情期间也未曾动摇。”交通银行金融研究中心首席宏观分析师唐建伟表示,2021年楼市政策环境将呈现出“一变两不变”的特征。“变”的是,“三道红线”融资监管新政改变了行业生态,将同时对房企融资、销售、开发行为产生影响;“不变”的是,“房住不炒”和“因城施策”的政策基调不变,城镇化维持增长的长期趋势不变。

中泰证券首席经济学家李迅雷认为,2016-2018年新开工高峰对应于2019-2021年的施工-竣工高峰,尽管受疫情影响,去年地产施工和竣工表现不及预期,但趋势并未改变,前端的“拿地-新开工”链条虽然将明显放缓,但此前大量预售的期房和“缺位”的竣工面积意味着项目开发逐渐转入“施工-竣工”高峰,2021年地产投资增速相比2020年会有所放缓,但韧性延续。

本次调查显示,47%的经济学家认为2021年会进行降准,62%认为2021年不会降息。55%认为2021年股市会3500-4000点,股市资金会相对集中于高端制造(占比41%)、医药和健康(36%)、与新基建相关的领域(15%)。对于美股,41%认为会在2021年出现调整,21%认为不会调整,另有38%认为“不好说”。而对于美股再次调整的时间,47%认为是在2021年的二季度,24%认为是四季度,23%认为是三季度。在投资品中,经济学家认为收益的较高的是股票(占比35%),大宗商品(33%),此外黄金(16%),债市(8%),房地产(5%)。

深化改革 防范风险

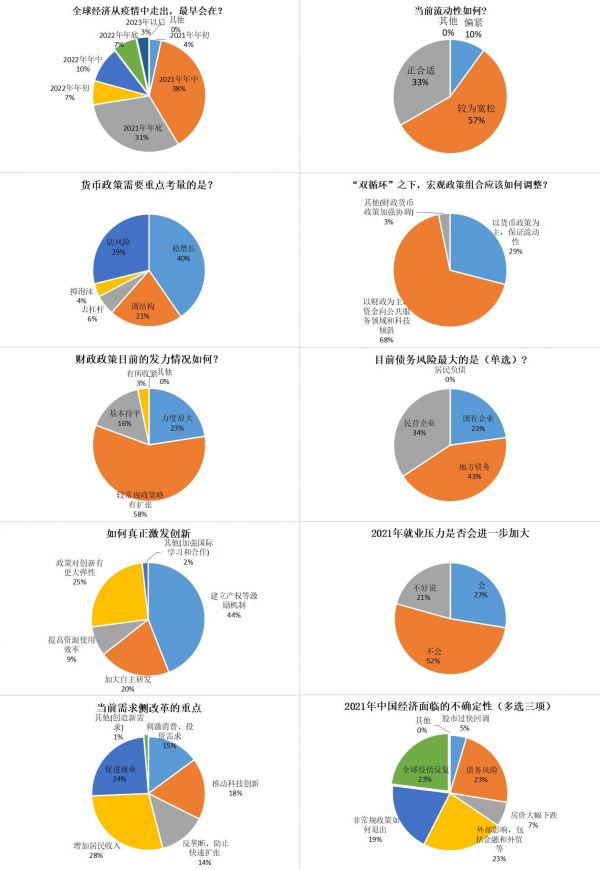

如何实现“双循环”,“双循环”之下宏观政策组合应该如何调整?本经济学家对于实现“双循环”的建议是:要素市场改革、从生产和消费端进行疏通各占比33%,推动创新创业(17%),提高收入(15%),扩大内需(2%)。

经济学家70%的经济学家认为应以财政政策为主,资金向公共服务领域和科技倾斜,30%认为应该以货币政策为主,目的是保证流动性;58%的经济学家认为目前的财政政策已经较常规政策做出了扩张。

工银国际首席经济学家、董事总经理程实表示,“中国经济新阶段”就是构建“双循环”的进程,“双循环”新格局是以高质量发展为根本出发点。

程实认为,这一体系对内以深化改革为根本手段,通过加快推动产业升级和消费升级,在供给侧和需求侧同步实现规模的扩张、结构的优化和质量的提升;对外以扩大开放为主要渠道,既提升中国在全球价值链中的地位,同时也主动参与全球治理、改善外部环境。

祝宝良认为,2021年既要关注宏观经济,也要关注微观经济;既注重经济增长速度,也要注重就业和民生;既要增强经济发展动力,又要防范经济风险;要保持宏观调控政策的连续性和稳定性,支持小微企业和个体工商户的政策要谨慎、逐步推出,防治出现政策悬崖,继续实施积极的财政政策和稳健的货币政策。

“2021年一般财政预算赤字和地方政府专项债规模基本保持2020年水平;稳健的货币政策要灵活精准,合理适度。保持流动性合理充裕,货币信贷和社会融资规模增长速度同名义经济增速相匹配。”祝宝良建议,鼓励地方政府通过专项债注资银行。

本次调查显示,对于目前的债务风险,风险最大的是地方债务,占比43%;其次是民营企业,占比34%;再次是国有企业,占比23%。不过,79%的经济学家认为不会出现地方财政危机。此外,2021年地方政府融资的主要渠道仍然是地方债券(占比59%)。

中国社科院金融研究所副所长、国家金融与发展实验室副主任张明表示,地方专项债、城投债、地方国企债这三种债,地方政府都是可以把控的,但是财政资源有限,一定会让一些先违约,一些会牢固把持,地方专项债一定是不能违约的,城投债尽量别违约,地方国企债则用市场化的方法处理,目前地级市或者县的债务比较高,整体尚可但局部会有问题。

而在如何激发民企活力这一问题上,最受关注的是:扩大改革开放占比35%,产权激励(33%),融资保障(22%)。对中小企业的扶持,经济学家建议,要实现融资渠道的多样化(占比36%),有针对性地出台投融资政策(25%),避免银行抽贷(22%),设立专项产业引导基金(17%)。

平安证券首席经济学家钟正生表示,扩大开放要利用好RECP、中欧投资协定等协议,拓展双边和多边贸易合作;同时营造良好的市场化营商环境,降低外资进入中国面临的不确定性。

与相对应,要真正激发创新,则要尽快建立产权激励机制(44%),政策对创新有更大的弹性(25%),加大自主研发(20%),提高资源使用效率(9%)。

就业和国企改革仍然是2021年备受关注的问题。本次调查显示,52%的经济学家认为就业压力不会进一步加大,国企改革的重点是混改(占比35%)。对于当前需求侧改革的重点,增加居民收入(占比28%),促进就业(24%),推动科技创新(18%),扩大需求(15%),反垄断(14%)。

2021年的中国经济依旧面临诸多不确定性,这些不确定性包括:全球疫情反复(23%),债务风险(23%),金融、外贸等外部风险(23%),非常规政策如何退出(19%),房价下跌(7%),股市过快回调(5%)。对于全球经济何时从疫情中走出?本次调查显示,38%认为是在2021年年中,31%认为是年底,27%认为是2022年以后。

丁安华就表示,疫情之后全球出现了政府高债务、经济政治格局“两极化”、贫富差距加大等现象,疫情对低收入群体的冲击更大,这种差异也反映在资产价格上,未来公平将成为宏观政策的一个重要维度。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅