2021-03-19 12:58

![]()

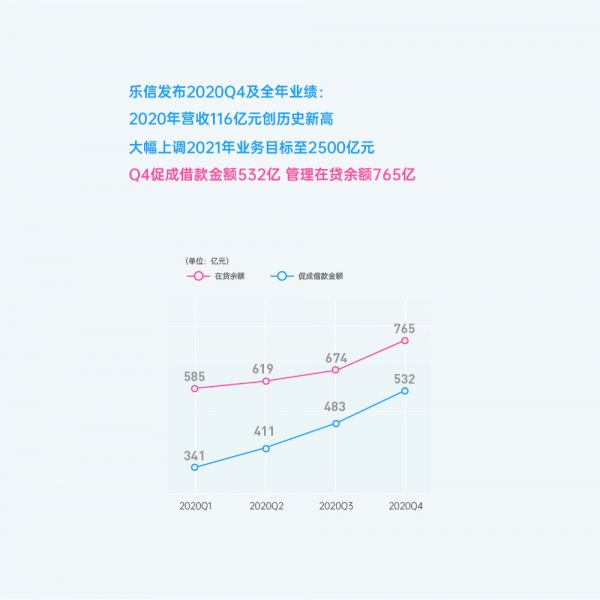

经济观察网 记者 万敏 北京时间3月19日,美股公司乐信(NASDAQ:LX)发布2020年4季度及全年未经审计财务业绩。4季度,乐信录得毛利15.2亿元(人民币,下同),环比3季度大幅增长55%;非美国通用会计准则下的息税前利润(Non-GAAP EBIT)7亿元,环比3季度增长41%;税前利润6亿元,环比3季度增长55%;截至季末,乐信平台管理在贷余额765亿元,同比增长26%。

今年,乐信推出了约惠、买鸭、消费号等三项新业务模式,将乐信潜在服务人群拓展到5亿新消费人群;业务范围延伸到更广阔的新消费领域。财报显示,约惠已与数百家商户建立了合作,其代表的契约式消费模式还被深圳17家行业协会和企业作为案例写入“预付式消费安全倡议书”;先享后付“买鸭”预计首月将创下近5000万交易额;消费号月交易额环比涨幅也超过了30%。

其中,“买鸭”主打“先享后付”模式,大幅降低用户消费门槛,提升收入支配灵活性,商家也获得更高的销售转化率和客单价。乐信方面表示,目前,买鸭正在与多个知名消费品牌和商业地产洽谈合作,有望在二季度实现规模化增长。

近年来,“先买后付”(Buy Now Pay Later,简称BNPL)行业发展迅速,受到消费者的欢迎,先后涌现了Afterpay、Klarna和Affirm等行业巨头,但这一新的业务模式正在逐渐被纳入金融监管体系,在国内尚属新生模式的BNPL模式,乐信选择的这一赛道前景如何?

乐信新定位

乐信前身分期乐创建于2013年,这款购物APP以分期购买手机等电子产品切入大学生消费市场,迅速在校园用户中占有一席之地,随后拓展到整个3C数码、运动户外、美妆、吃喝玩乐等多个领域并获得资本的青睐,成立乐信集团。顺利经过数轮融资后,2017年2月,分期乐母公司乐信集团登陆纳斯达克,发行价为9美元。

据分期乐母公司乐信发布上市后首份财报显示,2017年四季度,公司总营收达16亿人民币,Non-GAAP息税前利润2.37亿,同比增长322%。

随着国内线上消费金融领域竞争白热化,乐信的收入增速也随之放缓,但在用户数量方面仍保持相对较快的增长,财报显示,2020年4季度,乐信新增用户1200万,连续六个季度增长超千万;季度活跃用户820万,创下其历史新高;截至年末,乐信用户数达1.18亿,同比增长61%。

与行业趋势一致,随着国内4季度消费市场回暖,财报显示,4季度乐信平台促成借款额532亿元,营收30亿元;全年促成借款额1770亿元,同比增长超40%,营收116亿元。

同时,基于1季度的强劲增长及优异资产表现,乐信宣布上调2021年业务目标:从之前给出的2200-2300亿元调高至2400-2500亿元,对应2020年交易额增长40%左右。资产质量方面,乐信在2020年4季度超过90天逾期率由2020年3季度末的2.6%降低至1.95%。

乐信CEO肖文杰表示,重新将公司定义为“新消费数字科技服务商”,并有信心将多年来在金融科技领域积累的技术能力和运营经验,运用广阔的新消费领域,挑战这一更大的市场机会。

作为消费分期金融服务方面的头部企业,乐信的新业务模式引发市场广泛关注。

今年初,乐信推出约惠、买鸭、消费号等三项新业务模式。其中,智能化契约消费产品“约惠”让用户无需预付充值,约定多次消费即可享折扣,不仅减轻消费压力,也避免预付式消费可能存在的陷阱,同时帮助商家锁定用户,提升复购。目前,约惠已与数百家商户建立了合作,涵盖观影、餐饮、商超购物、酒店出行等十多个行业,并在315当天被深圳17家行业协会和企业作为预付式消费难题解决方案,写入“预付式消费安全倡议书”。

消费号针对流量越来越贵且越来越闭环的电商痛点,将1.2亿用户和分期消费能力开放给网红店家、商家,通过直播、小视频等工具帮助商户吸引用户关注,聚集流量;消费号商品链接还可跳转至商户淘宝店、京东店、拼多多店、微信小程序等,进一步增强用户吸引力,沉淀私域流量。乐信表示,今年2月,分期乐消费号交易额环比1月上涨32%,客单价上涨22%。

BNPL模式监管未明朗

3月5日,乐信旗下乐信研究院发布《“先享后付”(BNPL)消费趋势洞察》报告称,超6成中国消费者希望使用先享后付方式消费。先享后付“BNPL”(Buy Now Pay Later)既满足消费者需求,又能解决商户疫情后数字化经营痛点,全球市场规模有望在2025年突破万亿美元,中国市场正在迎来大爆发。

作为“BNPL”模式典型代表,澳大利亚的Afterpay在2020年市值增长11倍达到200亿美元以上,成为去年全球最吸睛科技独角兽之一。2020年5月1日,Afterpay 发布报告称腾讯经过多天入市增持,已经持有公司5%的股权,成为Afterpay 的大股东。这一报告发布之后,Afterpay 的股价迅速飙升了35%达35.59澳元每股。

据中金公司此前发布的一份研报,Afterpay向用户提供一种四期免息的分期支付方式,让用户无需支付全款即可获得商品,同时基于交易量根据一定的费率向合作商家收取佣金。而在C端,Afterpay不向用户收取利息费用及其他费用。

先买后付,无需支付额外的利息等费用,这种模式给消费者提供了更具“爽”感的购物体验,也给商家提供了更活跃的销售表现。Afterpay财报显示,83%的合作商家转化率得到提升,72%的合作商家客单价得到提升,66%的合作商家客户满意度得到提升。

但针对Afterpay业务模式的质疑一直存在。中金公司认为,如未来遇到利率及坏账上升的情况,该公司的运营情况会受到负面影响;“先买后付”创新的商业模式在监管上存在一定争议。

2020年12月,美国第一资本金融公司(Capital One)表示,已经禁止客户使用其信用卡清算“先买后付”债务(buy-now-pay-later debt),因为此类交易承担着不可接受的风险。该公司是首家与“先买后付”业务划清界限的金融机构。

由于行业本身尚未受到监管,消费者可能因超额消费而让自己陷入债务危机。2021年2月2日,英国金融行为监管局(FCA)宣布,计划出台新规对BNPL行业进行监管。澳大利亚金融业协会(Australian Finance Industry Association)起草的新法规也将对Afterpay、Klarna等公司生效,比如对逾期还款的次数设定上限、并对借债金额比较大的客户的财务状况进行强制性检查等。

目前,国内尚未出台针对BNPL模式的监管政策。但近期央行在专栏文章中表示,要高度警惕居民杠杆率过快上升的透支效应和潜在风险,不宜依赖消费金融扩大消费。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车