2021-07-13 12:07

![]()

7月9日,花旗银行出具分析报告,给予6月登陆美股的“中小学在线1对1第一股”掌门教育(NYSE:ZME)“买入”评级,目标价为17美元。

掌门教育是中小学在线一对一课后辅导服务提供商,2020年的垂直市场份额为 31.9%。目前,掌门教育的业务覆盖中小学在线教育领域的全学科辅导,旗下拥有掌门1对1、掌门优课等子品牌,其中1对1课程、小班课程在2020年的收入贡献分别为93.1%、1.6%。

花旗指出,得益于用户数量的稳健增长和更多优质课程的提供,预计掌门教育2020-2023年收入的复合复合年增长率为43%,在线1对1课程收入的复合年均增长率预计为34%,小班课程的收入年均复合年均增长率预计为216%,其他业务的复合年均增长率为52%,具有多元增长驱动力。

收入增长强劲,毛利率提升7个百分点

花旗对掌门教育的财务表现进行分析后指出,得益于1对1业务的稳健收益增长和小班课的收益贡献,掌门教育的总收入从2019年的26.69亿,飙升至2020年的40.18亿,增长高达51%,营收表现强劲。

(掌门教育营收和业务占比,来源:花旗报告)

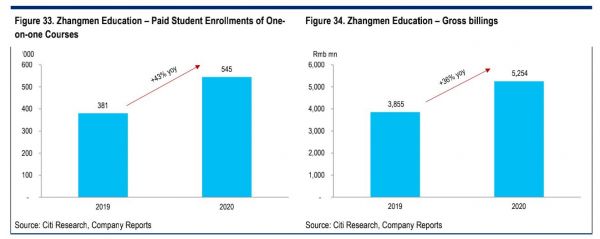

其中1对1业务收入从2019年的25.08亿元增加至2020年的37.40亿元,同比增长49%。花旗分析其主要增收原因有两点,一是付费人数增加,2020年为544,813人同比增长43.2%,每课时平均课程费用同比增长3.9%;二是2020年1月,掌门教育推出了高端1对1课程,品牌溢价的效果明显。

(1对1付费学员数量,来源:花旗报告)

掌门教育于2020年第三季度推出的小班课程,实现收入近6300万元。按2020年总收入计算,掌门教育小班课位居市场前三,占有6.8%的市场份额,有望成为掌门教育的第二增长曲线。其他业务收入也有明显增长,从2019年的1.61亿元至2020年的2.16亿元,同比增长34%。掌门教育针对不同用户需求的多元化的布局,加速了企业的规模化发展,营收及增速超市场预期。

此外,掌门教育的递延收入从2019年的25.57亿元,上升到2020年的35.80亿元,同比增长40%。同时掌门经营现金流改善,由2019年的7500万元,增加至2020年的3.44亿元。稳健的递延收入和现金流意味着掌门教育未来几个季度的收入将强劲增长,高成长性有望延续。

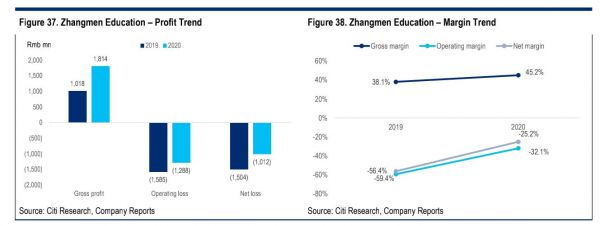

从盈利空间看,2019年至2020年,掌门教育的毛利从10.18亿元增加至18.14亿元,毛利率从38.1%增加至45.2%,同比增长7个百分点,这也得益于掌门教育的产品组合变化和高端项目的增加。

(掌门教育盈利趋势:毛利润、毛利率、净利润,来源:花旗报告)

在费用方面,掌门营销费用占2019年收入的81.4%,2020年该比例下降至64.1%。研发费用比例从2019年的8.9%下降至2020年的7.9%。一般及行政费用占营收的比例从2019年的7.3%下降到2020 年的5.2%。总体看,营销和管理运营的效率在上升,成本控制良好。

除了财务数据外,花旗还从六大维度详解掌门教育的竞争优势,进一步对掌门的评级原因和增长预期进行分析,供投资者参考。

优势1:明确的市场领导地位,具有良好的品牌认知度

据Frost & Sullivan报告显示,掌门教育自2017年来就已拥有良好地位。按现金收入口径计算,2020年,“掌门1对1”的市场占有率达到31.9%,超过行业前十其他公司的总和。小班课业务按现金收入口径计算,已经位居行业前三,是行业前五中增速极快的一家。

(掌门教育1对1业务市场占有率,来源:花旗报告)

花旗认为,掌门教育在细分赛道已经有明确的市场领导地位,且具有良好的品牌认知度。在政策强监管下,机构的获客成本增加,品牌口碑不仅可以降低企业的获客成本,也将成为最深的护城河。

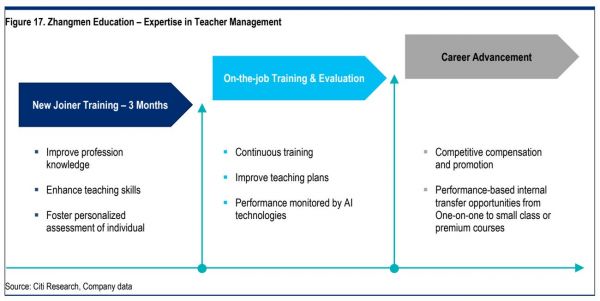

优势2:高素质的师资队伍和成熟的教师管理体系

教师是在线教育发展的核心要素,教师团队的稳定性和授课质量的稳定性都深刻地影响着教育企业的规模化发展。花旗研究报告指出,掌门教育拥有数万名教师,均毕业于全国本科学校和知名师范院校。在全职教师平均流失率超过40%的在线教育行业,掌门教育的全职教师流失率仅为16.4%,远低于市场平均水平。

(掌门教育教师管理策略,来源:花旗报告)

同时,花旗分析了掌门教育在师资管理上的特点,不仅提供具备行业竞争力的薪酬激励,同时还制定了清晰透明的职业规划路线,基于不同业务板块对于教师能力需求的不同,使得掌门教育的教师能够明晰地看到未来在掌门教育矩阵中的发展路线和回报水平,使得掌门教育的师资流动大幅降低。人才储备的牢固保障了公司优质教育服务的稳定性。

优势3:由数据分析和智能技术驱动的个性化学习体验

在政策强化对课后辅导时间的监管后,用户会更偏向于选择有效果、高效率的教学服务。花旗报告显示,掌门教育拥有500+内容研究专家,成立四大研究院,利用人工智能算法,采用模块化的课程开发机制,根据每个学生的学习进度,自动生成差异化的课程教材。同时,将将4.8万个知识主题,1100万个智能课件,1.3亿个智能题库数字化到系统内。

花旗认为,掌门教育以数据分析和智能技术驱动,形成了个性化的学习体验和沉浸式学习环境,成为两大教学上突出优势。一方面实现了精准的师生匹配、课堂即时反馈、教材实时更新和推荐和系统精准生成量身定制练习。另一方面,智能教学系统实现各种互动功能,基于自动生成的学习报告的交互级分析,保证了沉浸式学习环境。

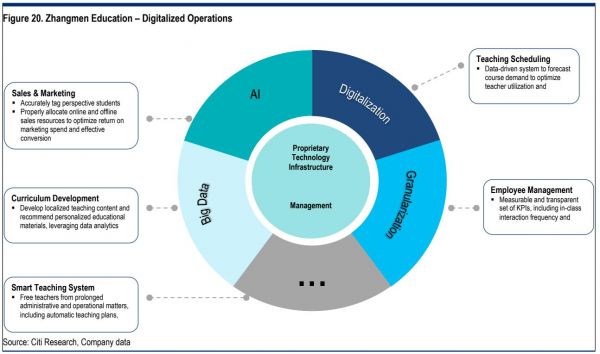

优势4:由强大的技术基础设施和商业智能系统提升运营效率

花旗报告显示,掌门教育在营销、课程开发、教学、教师排班、员工管理等关键环节,以智能技术来实现运营效率的提升。

(运营环节与策略,来源:花旗分析报告)

以教师管理为例,掌门教育的技术系统能够通过海量标签对师生进行合理匹配,并对测评、备课、课堂、练习等多个教学环节进行数据追踪和管控。系统还能通过学生与教师间的互动、教具和课件的使用、家长的满意度等多方面自动进行系统打分,从而衡量每场教学的质量。通过定量和质量的分析,自动实现教师KPI的管理。

依靠“技术中台”,提升运营效率,实现降本增效,更有利企业的长期发展。

优势5:提供全面服务的可扩展和协同业务模式

作为一个综合性教学服务平台,掌门教育有多个子品牌,旗下的拳头品牌掌门1对1已经将在线教育的整套业务流程、课程体系、技术系统和管理体系等等都打磨成熟,虽然掌门教育推出了服务不同客群的业务线,但存在相当多的可共用和协调的基础设施。在师训体系、师资管理、大数据匹配、获客等方面也都有很深的积淀,这些也都是其他业务线可以借鉴共用的巨大优势。

报告显示,2020年第三季度掌门教育推出的小班课业务——“掌门优课”,仅一季学生数量就超过了29万,实现环比220.8%增速。花旗认为,掌门优课的快速发展,得益于掌门教育在扩大产品供应和交叉销售方面的优势,利用在在线1对1辅导服务上发展起来的核心能力,将其应用于小班业务,并实现业绩的快速增长。另外这一模式可以复制,实现不同业务的协同发展。

优势6:有远见和创业精神,对教育和创新充满热情

花旗研究报告认为掌门教育还有管理上的优势。掌门教育有一支经验丰富、对行业有着深刻认识的的管理团队。该团队成员毕业于国内顶尖高校,有多年教育行业从业经验,是长期从事本行业的专家,具有丰富的企业管理经验。同时公司主要管理人员在公司任职都已超过7年,对公司尽忠职守,对教育事业充满热情。

结语

基于掌门教育的竞争优势,和对中国在线教育市场的预期,花旗将掌门教育评为买入,并将目标价定至17美元,此价格由2.5倍的12个月滚动市盈率计算得出,这比中国在线教育企业的市值加权平均市盈率估值折价10%,处于低位。未来,花旗看好掌门教育多元化的增长动力,包括本地化教学服务、在线小班的持续发力以及智能技术应用的降本增效。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车