2021-11-29 09:55

![]()

经济观察网 记者 李晓丹 实习记者 黄楚轩 幸剑鸿 原油、煤炭价格的持续上涨使得10月CPI、PPI剪刀差再次扩大,还有另外一个考验则来自于工业领域,“能耗双控”的限制也推动了PPI的走高,制造业投资回升更多来自于高技术制造业、电气机械等行业的支撑。

在宏观政策方面,10月的企业中长期贷款仍旧增长乏力,企业存款持续萎缩,这表明实体融资偏紧的现状尚未得到有效缓解,货币政策如何实现有效传导,正在成为焦点问题。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有10家机构参与月度宏观数据预测。

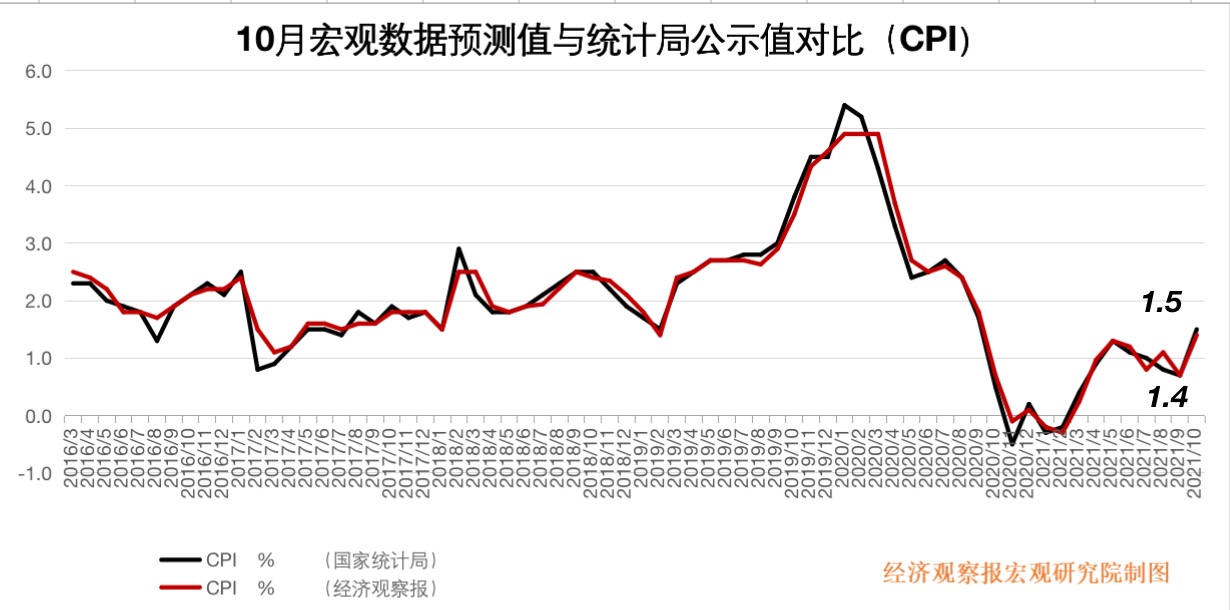

CPI:2022年CPI前低后高

CPI公布值(同比):1.5%

前值:0.7%

CPI预测值(同比):1.4%

招商证券首席宏观分析师谢亚点评:10月CPI同比增1.5%,食品项降幅收窄,非食品项持续恢复。食品类同比降2.4%(前值降5.2%),其中鲜菜价格大幅上涨,增15.9%(前值降2.5%),反映了运输和温室成本上行、季节性和气候因素以及局部疫情的影响。非食品类同比增2.4%(前值增2.0%),交通工具燃料增31.4%(前值增22.8%),水电燃料增4.5%(前值增2.6%),PPI对CPI的传导仍限制在交通和居住燃料范围内。

预计2022年CPI前低后高,一季度低点在1.5%左右,二季度加速上行,四季度或冲击3.0%。猪肉价格在第二轮收储和消费旺季的影响下短期触底,但仍将低位运行;产能正在逐步调整,9月份能繁母猪和生猪存栏同比增幅均回落,预计2022年二季度趋于供需平衡。能源价格或致某些部门商品和服务的相对价格冲击,不过考虑到三季度全国居民人均可支配收入和消费支出增速的回落态势,CPI不具备大幅上行的基础。

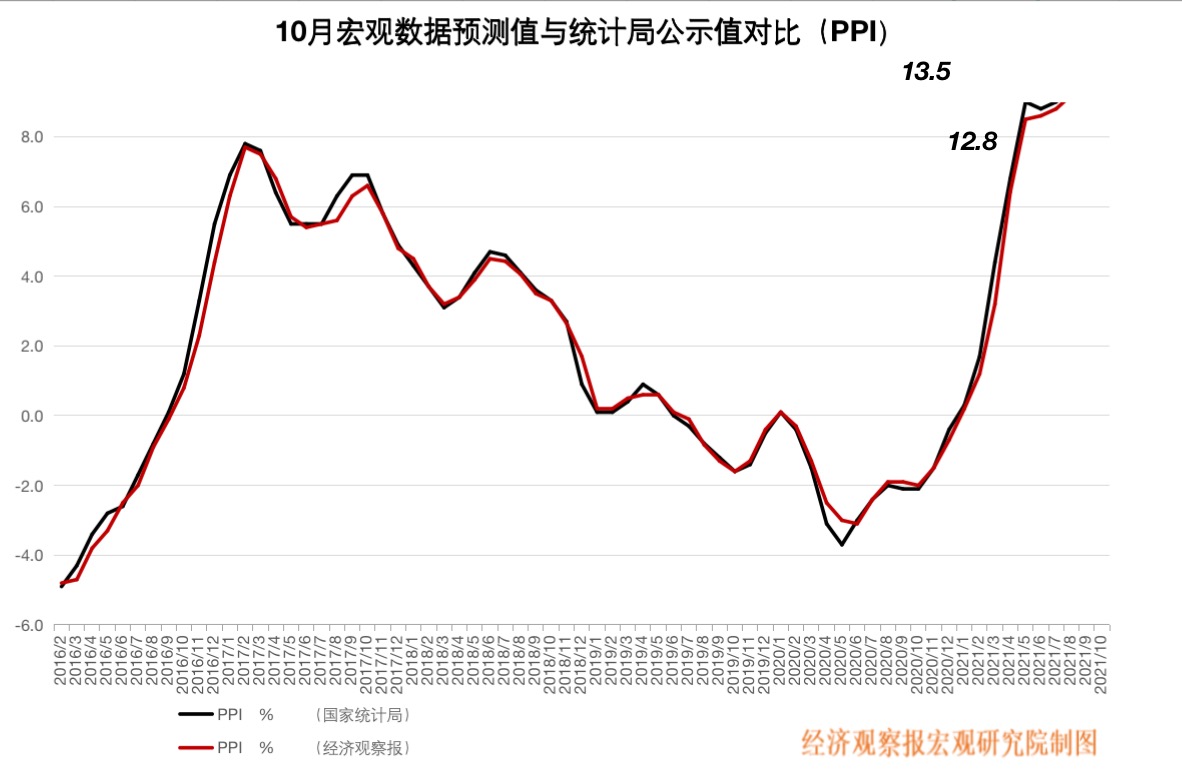

PPI:再创新高 原材料继续上涨

PPI公布值(同比):13.5%

前值:10.7%

PPI预测值(同比):12.8%

海通证券研究所首席宏观分析师梁中华点评:10月PPI同比再创新高至13.5%,环比涨幅也来到2.5%的历史新高。受供给端制约,煤炭产业链价格的大涨仍是最主要的驱动力,煤炭采选和煤炭加工涨价合计影响PPI环比约0.74个百分点。同时,部分高耗能行业的生产仍受“能耗双控”的限制,非金属制品、有色和黑色冶炼合计拉动PPI环比约0.81个百分点。

不同的是,10月PPI还受到海外原油价格的强劲推动,相关产业包括化学制品、油气开采、化纤制造涨幅也不低,“三驾马车”共同驱动PPI环比涨幅创出新高。

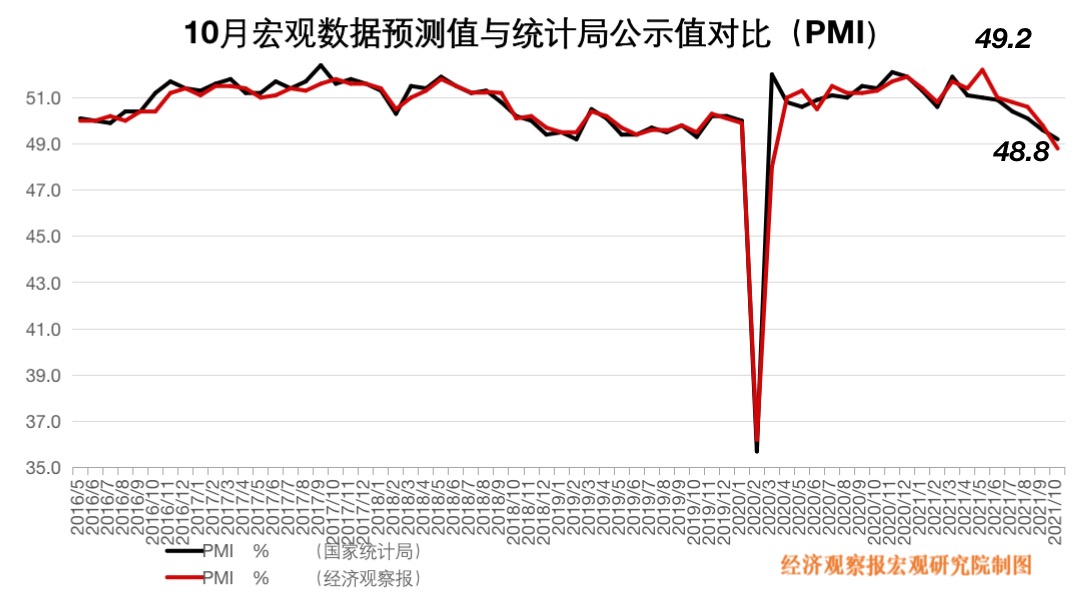

PMI:制造业收缩 基建发力

PMI公布值(同比):49.2%

前值:49.6%

PMI预测值(同比):48.8%

招商银行总行研究院宏观经济研究所所长谭卓点评:10 月制造业 PMI 仍位于收缩区间,供给冲击制约明显,库存下降、价格攀升。双碳限电叠加大宗商品价格处于高位,拖累高耗能原料类及中间品行业,消费类行业生产表现较好,受汽车和计算机行业支撑。非制造业扩张,基建逐步发力,受政策驱动,基建投资需求继续回升,房地产投资明显低迷;生产性服务业仍被压制,消费性服务业受“十一” 假期拉动,但或受新一波疫情冲击。

固投:投资增速继续回落

固投公布值1-10月(累计同比):6.1%

固投预测值1-10月(累计同比):6.2%

浙商证券首席经济学家李超点评:1-10月全国固定资产投资(不含农户)同比增长6.1%,较前值回落1.2个百分点,固投数据低于我们的预测值6.5%及wind一致预期6.3%。其中,房地产开发投资同比增长7.2%,较前值回落1.6个百分点,数据低于我们的预测值7.7%;基础设施建设投资同比增长1%,较前值回落0.5个百分点,数据低于我们的预测值1.2%;制造业投资同比增长14.2%,较前值回落0.6个百分点,10月数据略高于我们的预测值13.8%。从10月当月同比增速看,地产、基建、制造业投资增速分别为-5%、-2.5%和10.1%,前值分别为-3.5%、-6.5%和10%,制造业投资增速保持强劲,主要受高技术制造业、电气机械等行业支撑。

全年看,地产投资增速下行趋势较为确定,基建投资增速维持低位,今年底至明年初有望在政策推动下有所回升,制造业投资可能随传统行业需求走弱和盈利逐步见顶回落而面临下行压力,相关设备制造业投资有望形成对冲,但后续随基数走高影响,12月当月增速或有回落。

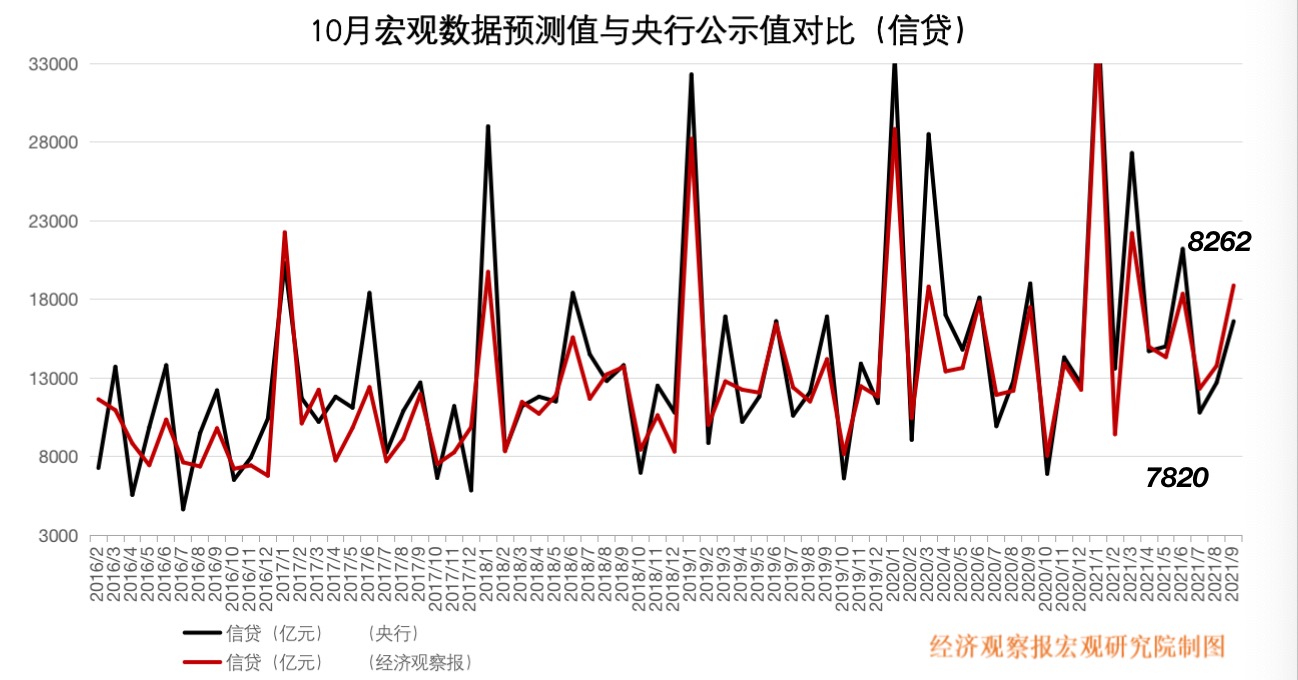

信贷:企业中长期贷款下滑明显

信贷公布值:8262亿元

前值:16600亿元

信贷预测值:7820亿元

国联证券研究所首席宏观分析师张晓春点评:10月贷款总量同比增加,但主要由票据融资增长贡献,企业中长期贷款下滑明显。10月新增人民币贷款8262亿元,同比多增1364亿元。但结构上,非金融企业中长期贷款从仅新增2190亿元,较去年减少1923亿元,票据融资1160亿元, 较去年同期增加2284亿元,此外居民中长期、居民短期和企业短期贷款 分别为4221、426和-288亿元,同比分别增长162、154和549亿元。可见,10 月贷款新增主要由于票据融资的增长,而企业中长期贷款则呈现明显下降,显示中长期投资需求依然较为疲弱。

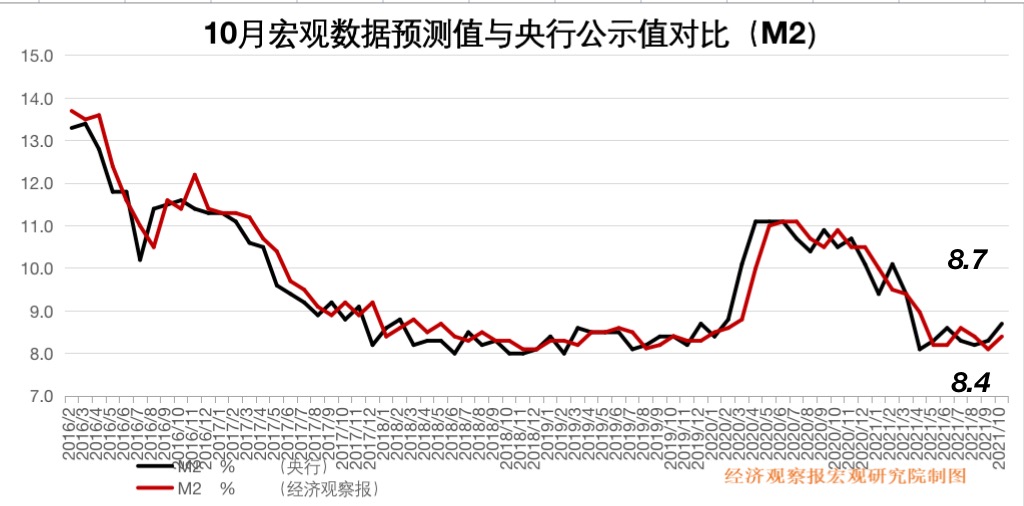

M2:剪刀差继续回落

M2公布值(同比):8.7%

前值:8.3%

M2预测值(同比):8.4%

川财证券宏观策略首席邓利军点评:10 月 M2 同比增速从 9 月的 8.3%回升至 8.7%。从新一期的 M2 及社融数据看,前期政策调整的作用未能完全实现预期,企业中长期贷款仍旧增长乏力,企业存款持续萎缩,实体融资偏紧的现状尚未得到有效缓解。再考虑近期央行货币政策执行报告已经明确聚焦于货币政策传导问题,未来政策或将在整体保持宽松的前提下,着力于打通流动性的传导路径。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅