2022-04-29 23:12

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 程千洋 “稳增长”政策持续加码,以对冲疫情冲击、俄乌冲突、出口回落的冲击。需求和投资仍然需要有更多有效政策来加以引导,其中关键的一点是避免房地产“硬着陆”。需要注意的是,居民和企业的存款都出现下降,背后则是家庭消费支出偏弱对预期产生的影响。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有15家机构参与月度宏观数据预测。

CPI:疫情和大宗商品推涨

CPI公布值(同比):1.5%

前值:0.9%

CPI预测值(同比):1.2%

国泰君安固定收益分析师石玲玲点评:3月CPI同比上涨1.5%,涨幅比2月份扩大了0.6个百分点,主要是鲜菜和非食品价格上涨导致的,原因的是一个是疫情,一个是海外大宗品涨价。猪肉价格还在持续回落,因此猪肉降价和大宗涨价的影响就相互对冲了,从未来的情况看,二者应该还是处于相互对冲的情况。

另外,核心CPI也能看出端倪,3月份核心CPI同比上涨1.1%,涨幅持平2月,环比回落0.1个百分点,说明排除掉食品和能源后,其他商品并没有涨价,反而是受国内疫情影响,服务价格环比下滑,其中飞机票、电影及演出票、交通工具租赁费和旅游价格都出现了明显的下滑。

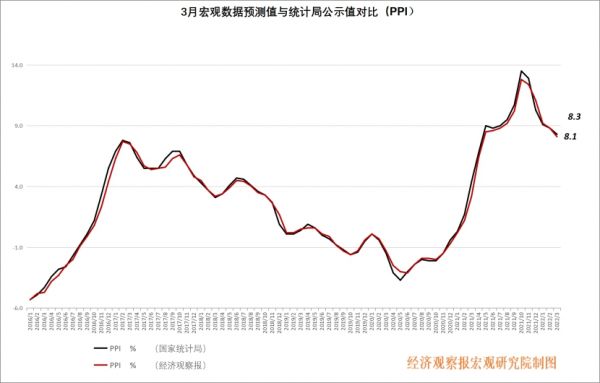

PPI:供给影响价格

PPI公布值(同比):8.3%

前值:8.8%

PPI预测值(同比):8.1%

川财证券首席经济学家、研究所所长陈雳点评:PPI 同比涨幅继续出现回落。3 月 PPI 同比涨幅为 8.3%,增速较上个月回落 0.5 个百分点。从环比看,PPI 由上月上涨 0.6%转为持平。俄乌冲突持续进行的预期下,但是伊核谈判取得进展有望舒缓市场对原油供给紧张,国际原油继续维持高位震荡的可能较大。国际原油价格大幅上涨,带动国内石油相关行业价格上行,环比来看,石油和天然气开采价格上涨 14.1%,石油煤炭及其他燃料加工业价格上涨 7.9%。

天气回暖,产地煤矿集中复产,煤炭供应将重回高位,加上气温回升,用煤需求下降,后期煤价将回落至合理区间内。俄乌冲突是今年的一次黑天鹅事件,在俄乌冲突的影响下,大宗商品价格飙升,虽然最近两周争端出现稍微缓和,但是原油价格仍然在 100 美元的高位波动。在全球能源危机的影响下,大宗商品价格仍是推升工业品价格的主要因素。只有供应得到缓解之后,大宗商品的高价才会得到缓解,工业企业成本端压力有所缓释。

PMI:受消费性服务业拖累

PMI公布值(同比):49.5%

前值:50.2%

PMI预测值(同比):49.8%

招商银行宏观经济研究所所长谭卓点评:3 月中国制造业 PMI 为 49.5%,环比回落0.7pct;非制造业 PMI 为48.4%,环比回落 3.2pct;制造业与非制造业景气度均降至收缩区间。3 月制造业 PMI 不及市场预期,主要受疫情冲击、俄乌冲突,以及出口回落拖累。未来重点关注疫情防控政策变化,企业成本压力上升, 中小企业生产经营困难等。非制造业 PMI 回落,主要是受消费性服务业拖累。总体来看,疫情反复对经济发展带来巨大挑战,经济下行压力仍然较大,“稳增长”政策有望加码。

固投:电热气水行业增速最快

固投公布值(同比):9.3%

前值:12.2%

固投预测值(同比):8.8%

华创证券首席宏观分析师张瑜点评:3月固定资产投资同比增长7.1%,1-2月为12.2%,一季度为9.3%。其中,制造业投资3月增速为11.9%,1-2月为20.9%,一季度为15.6%。基建(宽口径,含电热气水)3月增速为11.8%,1-2月为8.6%,一季度为10.5%。地产投资3月增速为-2.4%,1-2月为3.7%,一季度为0.7%。

基建细项来看,增速最快的是电热气水行业。3月增速为24.4%,1季度为19.3%。受此影响,3月发电设备、太阳能电池产量增速较快。制造业细项来看,分化较大。多个下游消费品行业增速转负,比如酒饮料、纺织服装、皮革羽毛、木材加工、家具制造、造纸及纸制品、印刷业、文娱用品等。增速较快的是中游装备制造业,其中电气机械行业3月增速为31.3%,电子设备制造业3月增速为22.2%、通用设备制造业3月增速为23%、专用设备制造业3月增速为23.9%、汽车制造业3月增速为13.2%。

信贷:超预期,结构仍需优化

信贷公布值: 31300亿元

前值:12300亿元

信贷预测值:26358亿元

国盛证券首席经济学熊园点评:3月信贷社融超预期高增,但结构仍然欠佳,内需不足仍是大拖累,尤其是地产端,可喜的是,基建需求已开始向好。规模上,3月单月信贷社融大幅高增,一季度整体看也是同比多增,3月社融增速升至10.6%,指向央行稳信贷正起作用;结构上,居民短贷连续5个月同比少增,居民按揭贷款由负转正、但连续第4个月同比少增,企业短贷、票据冲量特征延续,中长期贷款小幅多增、但一季度整体看和2-3月合并看仍少增,指向消费仍弱、地产景气未见好转、企业实际融资需求仍差。需注意的是,结合一季度基建贷款需求指数和3月建筑PMI均回升,指向基建正逐步发力。

近期重要会议仍强调“稳增长、稳预期、慎重出台有收缩性的政策”,并要求“咬定全年发展目标不放松”,预示5.5%左右仍是硬要求,后续有两大“绝招”:一是已有政策尽快落地,二是未出政策“早出快出”,主要是“放水、放地产、放基建”,最关键的是避免房地产“硬着陆”。

M2:财政支出加快,宽信用落地

M2公布值(同比):9.7%

前值:9.2%

M2预测值(同比):9.1%

中诚信国际研究院高级副总监王秋凤点评:预防性储蓄增加 M2 回升,M2与 M1 剪刀差边际走阔。3 月,M2 同比增长 9.7%,较上月回升0.5 个 百分点,较去年同期回升 0.3 个百分点。M1 同比上升 4.7%,与上月持平,同比降低 2.4 个百分点。 3 月新增居民存款 2.7 万亿元,较去年同期增加 0.8 万亿,或表明 3 月疫情多地扩散带来居民预防性储蓄动机有所增强。

新增企业部门存款 2.6 万亿元,较去年同期降低 0.8 万亿元,或表明家庭消费支出偏弱,从而带来存款从家庭转移到企业的规模降低。新增财政存款为-8425 亿元,表明财政支出力度正在加快,宽信用稳信贷措施正在落地。3 月 M2-M1 剪刀差延续边际走阔,或表明市场活跃度依然偏低。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅