2022-05-19 18:35

![]()

本文核心观点:

1、央行的货币大放水有时只能增加基础货币,并不能完全控制货币乘数,本质来说是企业、居民对经济发展的信心。所以,“货币”刺激并不是万能的,有其“抗药性”,一旦错过扭转信心的最佳时机,后续再大的刺激也为时已晚;

2、“信心通缩”才是中国经济短期实现稳增长,长期实现高质量发展的核心问题;

3、2008年金融危机以来,美国、欧洲、日本的央行均开启了印钞机。然而,美欧日在疫情前的十余年,不但未出现恶性通货膨胀,连经济复苏所必须的2%-5%的温和通胀都没有出现;

4、欧洲面对金融危机时,政策操作比美国慢了一步,2009年起欧洲开始陷入主权债务危机,发展停滞,陷入了所谓的“失落的十年”;

5、长期来看,伴随美欧等经济体央行更加严厉的加息缩表,其通胀上行大概率也只是“昙花一现”;

6、为挽救日本经济,日本央行在2000年前后开始实行量化宽松政策,但为时已晚,即便后续安倍经济学“三箭齐发”,也无法解开实体经济的“信心通缩魔咒”;

7、通过“货币”刺激经济增长的时机,以及方法很重要;

8、当前,中国也应警惕财政与货币政策的“抗药性”。4月社融与M2的剪刀差近五年来首次转负,代表了实体经济出现了严重的资产荒,更深层的原因是实体经济的“信心荒”;

9、2022年,外部需求的逐步回落,便需要内需发力,最终要落到企业投资与居民消费上,否则无法形成经济机器的良性运转;

10、宏观政策应首先解决主要矛盾,也就是让实体经济重拾发展信心,同时加大政策实施力度,避开政策自上而下贯行的阻力;

11、三大政策建议:发行特别国债筹集资金,给中小企业发钱;给中低收入群体发消费券;保持资本市场平稳运行,加快建设更加成熟的资本市场;

12、4月经济数据的底是由政策驱动,并非市场自主发展意愿驱动。经济数据虽已见底,但仍未见市场主体的信心底,大量市场主体仍处于“信心塌方”的边缘。当下,正是市场主体“信心保卫战”的最后一战,也是最关键的一战,我们有条件也有能力打赢。

张奥平/文 在疫情之前的十余年间,美欧日等发达经济体央行为应对2008年金融危机,均使出“洪荒之力”进行货币大放水,但实体经济不仅没有达到较高的通胀水平,反而难以解开经济增长长期放缓与通缩的“魔咒”。

背后的原因,在于其央行的货币大放水只能增加基础货币,并不能完全控制货币乘数。所谓货币乘数,是指基础货币扩张或收缩的倍数。

简单举例,央行给到商业银行100元的基础货币,倘若此时居民具备充足的贷款消费与投资欲望,这100元就会被居民贷款消费后转到商家手中,商家会将这100元收入再存到商业银行的账户中,商业银行收到这100元后,需要将其中的一部分上交给央行作为存款准备金,假如上交10元作为存款准备金,剩下的90元可以再次进行贷款,循环往复。

可以看出,货币乘数也就是企业、居民使用货币的欲望,更本质来说是其对经济发展的信心。当企业、居民对经济的发展没有信心,使用货币的欲望大幅下降时,央行即便印发再多的基础货币也是“无济于事”。所以,货币政策并不是万能的,或者更广义的来说,通过“货币”刺激并不是万能的,有其“抗药性”。

从过去十余年间,部分国家在不同时机下使用“货币”刺激经济的方式,以及最终的效果来看,在市场信心不足时,“货币”刺激经济的核心关注点应是市场主体信心。若信心没有恢复,再大的调控力度都不为过。

对于中国而言,5月开始,新一轮疫情对经济的影响正在边际转弱,但大量市场主体、中小企业的信心仍未恢复。疫情以来,多轮不确定性事件的冲击,已使得大量市场主体,中小企业处于“信心塌方”的边缘,看不到确定性的方向。所以,“信心通缩”才是中国经济短期实现稳增长,长期实现高质量发展的核心问题。

对此,我们提出政策建议:1、发行特别国债筹集资金,给中小企业发钱;2、给中低收入群体发消费券;3、保持资本市场平稳运行,加快建设更加成熟的资本市场。

一、美欧日经济增长危机:过去十余年陷入通缩的“魔咒”

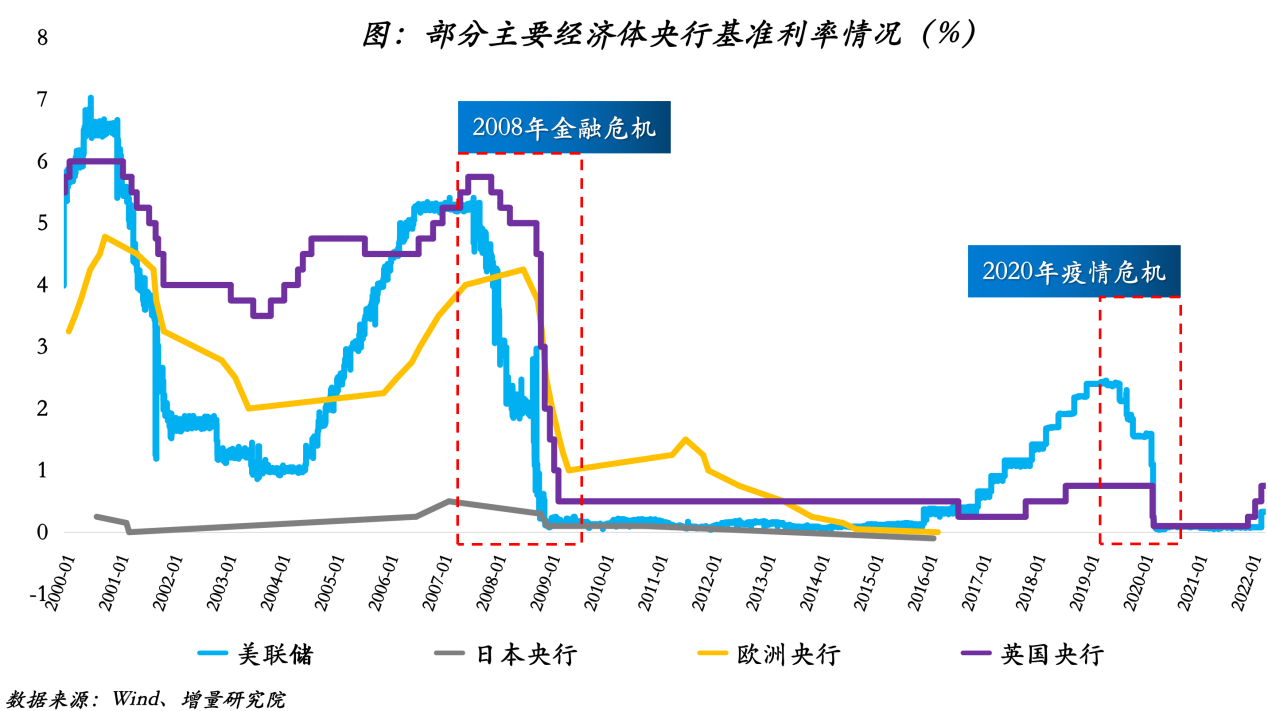

2008年金融危机以来,美国、欧洲、日本的央行均开启了印钞机,目的是稳定金融体系和刺激经济增长。其主要有三种方式:降息/降准、QE和MMT。

首先,降息的方法是目前各国央行所采用的相对比较传统的货币政策,通过降息的方式来调控商业银行的利率,从而刺激企业的投资与个人的消费意愿,最终实现经济的复苏。

在2008年金融危机发生后,各大央行迅速将利率降至零附近。美联储基准利率最低降至0.05%,欧洲央行基准利率最低降至1%。在2008年金融危机期间欧洲央行稍显克制,但在随后的2012年欧债危机中,最终也将基准利率降至零。

伴随着危机的解决,过去数年,美联储一度进入加息周期,但由于2020年新冠疫情暴发,国内经济走势日趋低迷,美联储再次迅速将利率降至0.1%以下。

第二种方法是QE,即量化宽松。量化宽松是指央行通过在二级市场购买资产,主要是国债、机构债券和MBS,以及少量高信用等级公司债券,从而向实体经济投放基础货币,以刺激经济。2008年金融危机后,美联储通过QE,即大量购买资产的方式,使得原资产持有者获得大量现金,引发财富效应,促进他们的投资、消费,最终形成经济的复苏。

在一般情况下,当资产价格较高,或者利率已经比较低的时候,刺激效果就会很弱。所以,我们看到美国在2009年推出QE时,股市、债市、房市价格较低,QE效果较为明显。而日本在2009年时利率已经接近于0,导致过去十年日本央行的QE、“QQE”几乎毫无效果,经济处于长期瘫痪状态。

第三种方法是MMT,现代货币理论,央行与财政配合,进行财政赤字的货币化。MMT是直接绕开任何货币流通的“中介”,通过财政直接给实体经济发钱,给居民发钱,从而刺激消费端的总需求,最终实现经济的增长。

2008年金融危机以来,美欧日央行均试图通过这三种方式来刺激经济。2008年1月至2022年3月,美、欧、日三个经济体央行资产负债表分别扩张约970%、576%、661%。

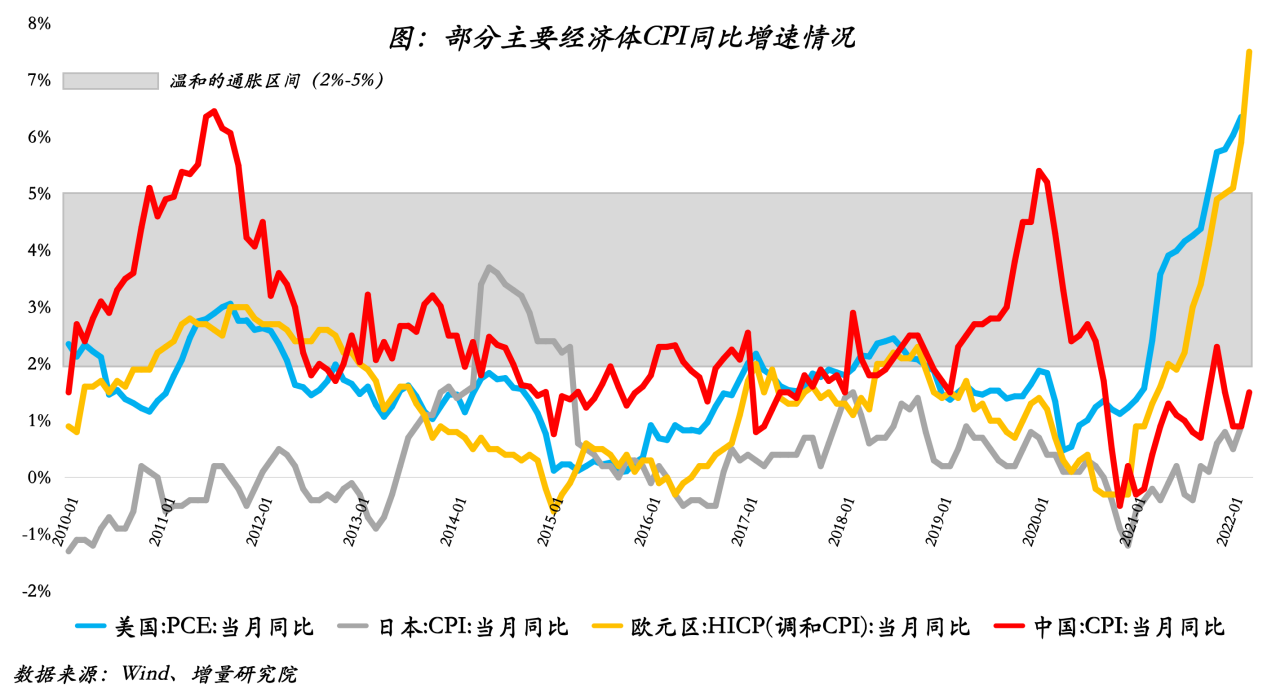

按照很多专家的单一逻辑,只要印钞,就会导致通胀上升,甚至会出现恶性通货膨胀。然而,美欧日在疫情前的十余年,不但未出现恶性通货膨胀,反而连经济复苏所必须的2%—5%的温和通胀都没有出现。(任何经济体央行的货币政策两大目标:1、保持货币币值的稳定,控制通货膨胀;2、促进经济增长与充分就业)

从下图数据可以看出,无论这些央行再怎么努力,通胀在大部分时间仍持续低于平均2%的预期通胀目标水平。2010年至疫情前,美国、欧元区和日本CPI平均值均显著低于2%的目标水平。此外,大部分时间,西方都处于通胀不足的状态。日本印钞力度最大,但仍然无法摆脱经济增长停滞以及通缩的强大"地心引力"。

在疫情前的十余年中,美欧日三大经济体分别经历了不同的经济发展阶段,但都难逃通缩的“魔咒”。美国08年后率先开始降息,配合QE,从而走出了经济增长停滞的危机。

欧洲则比美国缓慢一步,金融危机时没有及时降息刺激经济。并且在2009年起欧洲开始陷入主权债务危机,至2019年希腊国家债务暴涨到176.6%,意大利为134.8%、葡萄牙为117.7%,均超2008年金融危机,这些国家在某种程度上拖累了整个欧洲的进一步发展,再加上英国的脱欧风波,更是给欧洲未来的对外贸易带来了沉重的打击。欧洲经济陷入了发展停滞的尴尬局面,陷入了所谓的“失落的十年”。

虽然,美欧等发达经济体,因疫情期间的新一轮货币大放水,近一年通胀水平开始逐步上行,并上行至70年代大滞涨时期后40年未有的水平。但长期来看,在疫情前的十余年间,美欧实体经济依然处在通缩危机的泥沼之中。而伴随其央行更加严厉的加息缩表,此次通胀上行,大概率也只是“昙花一现”。

二、货币刺激经济的机制:美欧日靠基础货币,中国靠货币乘数

上文中讲到,一旦货币乘数持续处于低值水平,并产生惯性,无论央行再如何印钞放水,释放基础货币,实体经济的融资资金也只会趴在商业银行里睡大觉,进而经济将陷入通缩的漩涡之中。

例如,日本经济在二战期间受到沉重打击,同时美国军机对于其本土的持续轰炸也造成了生产资源的大量消失,日本在战争结束后的经济可以用一穷二白来形容。

在二战结束后的第二年,也就是1946年,日本走上了经济复兴之路。日本在美国的帮助下度过了战后较为困难的时期,并在积累起一定资本之后,开始扩大投资并注重科技的发展,在1955年-1973年近20年时间里实现了经济的高速增长,国家财富迅速积累。

但由于日本国土面积狭小,生产资源有限,70年代与80年代日本经济的增速开始放缓,在节省生产资源的同时进行技术革新,这些举措在一定程度上巩固了日本在生产产品方面的竞争力。与此同时,资本对于未来经济发展前景过于乐观,大量资金涌入日本的房地产与股市,积累起投机泡沫,也为日后的危机埋下了伏笔。

1985年,美国为遏制日本经济的发展,美、日、德、法、英五国签订了“广场协议”,之后美元开始大幅度贬值,同时日元开始大幅度升值,直接导致了日本产品的出口竞争力受到严重打击,随后房地产与股市的投机泡沫因对经济发展信心转弱开始破裂,进而引发了日本的“失落的三十年”。

为挽救日本经济,日本央行在2000年前后才开始实行量化宽松政策。但此时的日本商业银行贷款意愿与能力均有下降,企业倒闭潮与员工失业潮接踵而来,加上企业与居民投资消费意愿的下降,日本开始陷入“流动性陷阱”,社会处于一种低欲望状态之中。

日本实行至今的量化宽松政策对于“流动性陷阱”毫无解决,即便后续安倍经济学“三箭齐发”,也无法解开实体经济的“信心通缩魔咒”。

2020年疫情以来,日本财政与货币政策更是没有任何有效对策,即便以美国为首的西方发达经济体开启全球新一轮加息缩表周期,日本依然在逆势降息。

从日本的发展经验也可以看出,货币政策在一定程度上是有“抗药性”的。货币政策要想有效,必须要有相对健康的经济基本面,需要本土企业和消费者对未来的经济发展有信心,进而愿意对未来投资,不断提高技术水平和产品竞争力。因此,货币政策,在国家经济彻底陷入困境时,便不再是解决经济问题的灵丹妙药。

货币政策的使用时机,更广义的说,通过货币刺激经济增长的时机,以及方法很重要。在关键时期,实体经济处于“信心塌方”边缘时,应首先解决主要矛盾,也就是让实体经济重拾发展信心。

以美国为首的西方发达经济体的货币乘数在2008年之前远高于中国,之后经济危机严重打击了美国经济,伴随着商业银行放贷意愿,以及企业投资发展的欲望的降低,西方各国的货币乘数开始持续走低。

与此相对的是中国的经济高速发展经济基本面向好,中国的货币乘数逐渐超过美国。因此,中国在制定相关货币政策时的回旋余地要远高于西方国家,但这并不意味着中国可以以更轻松随意的态度对待货币政策。恰恰相反,中国应该更审慎的研究与制定相关的货币政策,珍惜来之不易的优势与空间,并充分利用,这将成为中国未来经济持续向快向好发展的有力支撑。

当前,中国也应警惕财政与货币政策的“抗药性”,以及其失效的可能性。从经济先行指标,4月份的社融数据来看,不仅同比大幅少增9468亿元,存量社融增速下降0.4个点至10.2%。同时,严重的结构性问题已存在相当长的时间,即政策驱动相关科目强于市场自主融资意愿相关科目(代表市场主体没有融资发展信心);短期贷款强于长期贷款(代表需要短期生存经营资金,没有长期项目可投资)的特征。

另一方面,广义的货币供应量M2同比增长10.5%,环比上升0.8个点,与社融的表现背离。虽然,一方面是因为大规模的财政支出,留抵退税的原因。但是,另一方面,因社融代表实体经济从金融机构融到的资金,是金融机构的资产,M2是金融机构的存款,也就是金融机构的负债,社融与M2的剪刀差近五年来首次转负(社融-M2剪刀差:10.2%-10.5=-0.3%),也代表了实体经济出现了严重的资产荒,更深层的原因是新一轮疫情所造成实体经济的“信心荒”。

三、稳住市场主体信心的三大政策建议:给中小企业发钱、给中低收入群体发消费券、加快建设更加成熟的资本市场

未来,中国对外贸易将愈发困难,外需难以像过去两年支撑经济增长。根据海关总署公布2022年前4个月我国进出口贸易数据显示,按美元计价,中国4月份出口总值2736.2亿美元,同比仅增长3.9%。4月出口增速的回落幅度达10.8%,为过去一年最大回落。

4月出口增速的大幅回落,主要原因是内部新一轮疫情多点散发、防疫措施升级,使得我国生产供给能力转弱。但即便5月生产供给能力恢复,中国对外贸易仍将愈发困难,因为世界各主要经济体增速逐步放缓,外部需求将出现回落。

2022年,因外部俄乌冲突,以及美国等西方发达经济体开启新一轮加息缩表周期,世界各主要经济体增速将会有所放缓。国际货币基金组织发布的2022年4月世界经济预测,将2022年和2023年全球经济增速的预测值均下调至3.6%,将发达经济体增速的预测值下调至2022年的3.3%与2023年的2.4%。

所以,当出口外需这架马车开不动时,便需要内需发力,而内需发力则需要依靠投资与消费。起步可以是基建投资,但最终要落到企业投资与居民消费上,否则无法形成经济机器的良性运转(根据其他国家发展的历史经验来看,在一定时期下,政府增加财政赤字,所带来的投资支出过多,反而会挤压市场主体的投资支出,以及居民的消费支出)。今年以来,基建投资已靠前发力、充足发力。

此外,前期多项稳经济政策正在逐步积累中。4月15日降准,4月18日央行发布加大支持实体经济力度的23条政策举措,4月26日中央财经委会议部署加强基础设施建设,5月15日央行银保监会下调首套房贷利率下限,5月17日全国政协召开“推动数字经济持续健康发展”专题协商会。

在4月29日季度政治局会议中,也已经明确后续经济工作总基调:疫情要防住、经济要稳住、发展要安全。并作出了多项政策调整指导(详见:《429政治局会议,10大热点重磅解读》),后续更多增量政策工具也正在路上。

统计局在发布4月经济数据时,同时指出“5月实物量指标整体在改善”,4月大概率将是年内经济数据的低点。

但近期,我们在与很多中小企业交流时,发现大部分中小企业对未来发展的信心依旧较弱,充满悲观情绪。有的是因疫情所造成的业务难以开展;有的是因没有新项目订单不敢融资发展;有的是因近三年疫情的多轮反复,去年多行业的政策调整,对实体企业经营已处于“信心塌方”边缘,内心深处已被通缩惯性强强吸引。

最后一点,是当前经济产生新的下行压力的根本原因,所以,避免“信心塌方”将是经济长期实现高质量发展的关键。

中国是一个人口超14亿的超级大国,任何政策自上而下的贯行都易受到各种各样的阻力,尤其是在受新一轮疫情、国际局势变化的超预期影响,经济新的下行压力进一步加大的当下。所以,宏观政策应首先解决主要矛盾,也就是让实体经济重拾发展信心,同时加大政策实施力度,消除自上而下贯行的阻力。对此,我们提出以下三点政策建议:

1、发行特别国债,给中小企业发钱

通过发行特别国债筹集资金,财政政策进一步减税降费的同时,直接给受疫情严重影响的中小企业发钱,尤其是存在生产经营危机,但又处于产业链关键环节,且具备长期价值创造能力的中小企业。因市场主体中,中小企业占较大比例,贡献了近80%的就业,中小企业发展好,就业才能好。保中小企业就是保市场主体保就业保民生。

发行特别国债来筹集资金的好处,一是不计入财政赤字,减少财政收支矛盾;二是专款专用,用于危机应对或特定事项,资金可以用在“刀刃”上。

2、给中低收入群体发消费券

给中低收入群体发消费券,并规定当月发的消费券当月要消费掉,过期无法使用。因居民消费增长是收入预期的函数,所以这只是一项短期之举,除非能持续的给中低收入群体发钱,改变长期收入的预期,才能带来消费的持续增长。

但是,给中低收入群体发钱的目的并不是为追求消费的持续增长,而是避免居民消费欲望丧失,产生“本该消费而不消费”的通缩惯性。同时,居民消费的终端产品与服务,大量产自中小企业,中小企业的营收增长后,便会将资金投入到新的生产中,从而解决更多的就业。

3、保持资本市场平稳运行,加快建设更加成熟的资本市场

保持资本市场平稳运行,加快建设更加成熟的资本市场。一方面,将会开拓企业直接融资的渠道,从而增强抵抗货币政策“抗药性”的能力。在中国,上市公司的数量是企业总数量的万分之一,即便近两年实行全面注册制改革,以及北交所设立,依旧有大量的公司甚至不知道应该如何上市、如何实现股权融资,它们只能承受着债权融资背后的债务压力。

而一旦这些企业对中国经济发展预期降低,投资欲望下降,将直接导致中国的货币乘数下降,从而面临着与西方国家同样的通缩问题。

另一方面,将会加强居民的投资收益预期,做强居民的资产负债表,从而增强全社会投资发展的欲望,以及对经济发展的信心。

综上而言,4月经济数据的底是由政策驱动,并非市场自主发展意愿驱动。经济数据虽已见底,但仍未见市场主体的信心底,大量市场主体仍处于“信心塌方”的边缘。

财政与货币政策不是万能的,有其“抗药性”。倘若实体经济产生了严重的通缩惯性,社会进入低欲望状态,再大的政策力度刺激也为时已晚。而当下,正是市场主体“信心保卫战”的最后一战,也是最关键的一战,我们有条件也有能力打赢。

*本文作者张奥平系增量研究院院长

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅