2022-05-23 21:27

![]()

不断消化着各种困难与挑战的游戏业,正在重现最高峰盛况、势头继续向好。

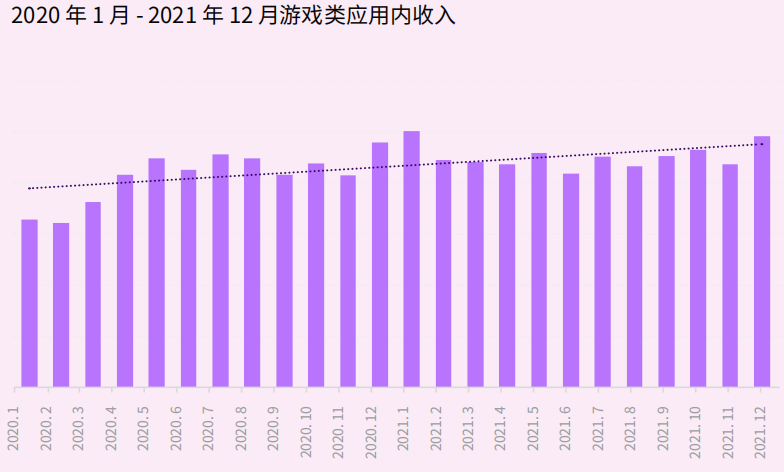

过去一年,游戏月度应用内收入创造历史最高纪录

罗斯基最近注意到,移动营销数据分析平台Adjust推出了《2022年移动应用趋势报告》,报告中指出,游戏领域的月度应用内收入在2021年创造了历史最高纪录。

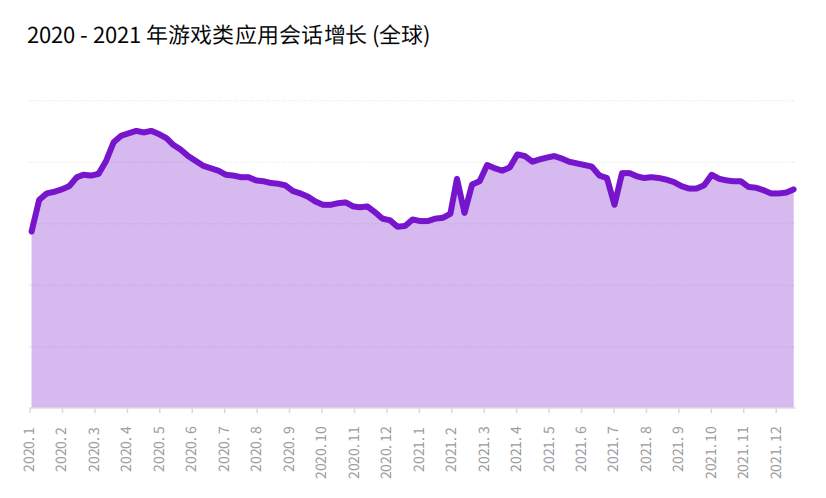

从全球游戏应用内收入的趋势来看,2020年1月至2021年12月大体稳中向上,2021年1月出现历史最高峰,2021年12月同样也是一个比较高的节点。

从总体上看,2021年,用户在移动游戏应用中消费932亿美元,占全球游戏类消费支出的52%,同比增长7.3%。

仅在2021年12月,玩家在Google Play和App Store上的支出就为全球移动游戏市场带来了74亿美元的收益,其中美国市场占据榜首,其次分别是日本和中国。

安装量大幅增长,重现最高峰盛况!势头仍不断向好

2021年,全球游戏类应用整体安装量年增长率高达 32%。2020年,新冠疫情爆发,游戏的安装量被推高,之后出现显著下跌。考虑到这一背景,2021年的增长尤为可贵,不仅重现了2020年第1季度的盛况,还将这种势头保持了下去。

十余年来,移动游戏行业一直在逐年增长。在2021一年时间里,下半年的表现甚至超出上半年12%。由此可以预见,移动游戏将继续阔步前进。

其中,超休闲游戏的安装量在游戏类应用中占比最高,达到了27%。

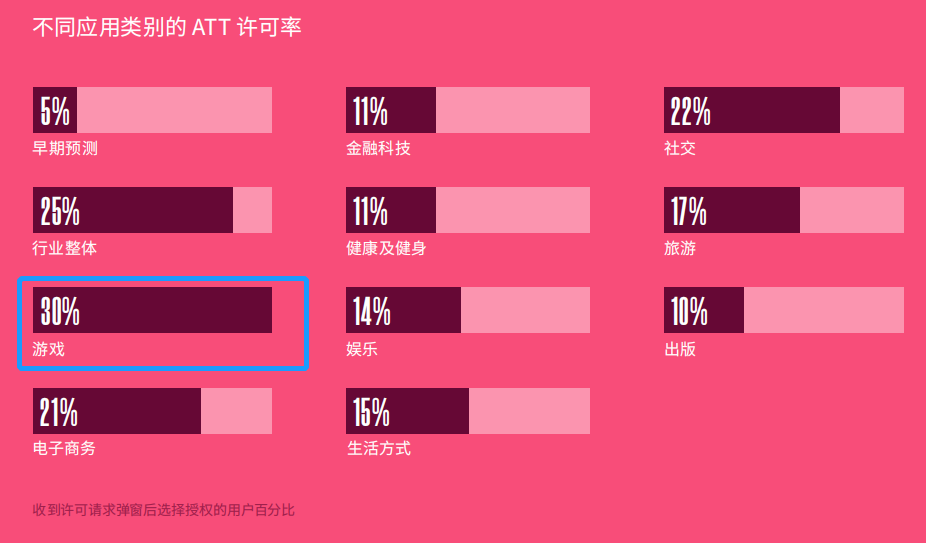

用一年来消化ATT新政:游戏总体许可率达到了30%

一年前,iOS 14.5 正式落地,苹果的ATT框架正式执行。这一年,移动营销带来了巨大的变动。

对于行业整体许可率的早期预测相当悲观,仅有5%,但实际情况要好得多。Adjust 的近期数据显示,2021年5月至今,整体用户许可率已从16%提高至约25%,而游戏类应用达到了30%。AppLovin 旗下工作室的数据更为喜人,多款热门游戏收获了高达75%的许可率。

这表明,游戏业已经基本适应了这些变化。随着越来越多的用户了解到授予许可和个性化广告的价值(游戏应用至今表现尤为突出),这一数字预计会保持上扬势头。

不断验证能高效找到用户的游戏业:今年有这些机会点值得重点关注

2021年,有8款移动游戏突破了10亿美元收入大关,分别是:《PUGB Mobile》,《王者荣耀》,《原神》,《Roblox》,《Coin Master》,《Pokémon Go》,《Candy Crush Saga》和《Garena Free Fire》。

报告中还指出:从超休闲到沉浸式角色扮演,游戏领域的子类丰富多彩,开发者的营销、推广和变现方式也千差万别。超休闲游戏可能要依靠大量安装、同一产品组合内交叉推广和激励视频;而角色扮演游戏或许应在提高生命周期价值方面下功夫,寻找那些日常会话量大、愿意为游戏内物品慷慨消费且对单一产品忠诚度高的用户。

2021年收入最高的应用中不仅有这两个类别的身影,也有位于二者之间的游戏应用。由此可见,移动玩家拥有高度的灵活性,游戏产业也能高效地找到用户。

报告中指出了2022年游戏业可以关注的重点:区块链游戏/NFT、"边玩边赚" (Play-to-earn) 商业模型、将游戏转化为HTML5格式以便在社交网络中发布的做法。

24个月后移动应用战场的总结与回望:移动游戏仍然大有可为

从新冠疫情到iOS端用户隐私变更和用户获取变革,移动应用行业在过去的24个月中遇到了各种艰巨挑战。然而,全球各地市场需求大幅增长,众多行业大力开展用户获取活动,最终应用下载和每日交互用户数量都突破了历史记录,特别是游戏应用。

从 Adjust 数据中看到,安装、会话和安装后活动方面都获得了令人瞩目的增长,说明大批活跃用户正在涌入移动游戏领域。其中动作类游戏的会话量表现最佳,占总量的30%。

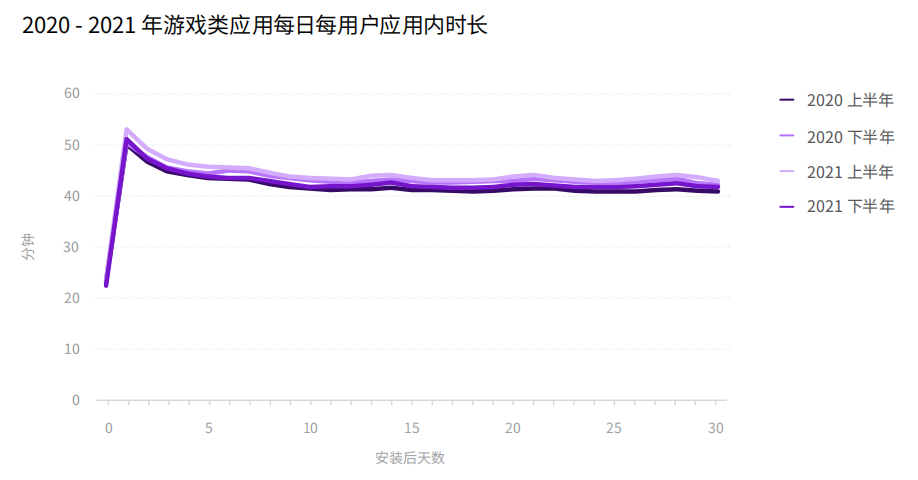

2021年,每位用户24小时内在应用中花费的总时长也有增加。

其中最高峰出现在上半年。第1天应用内总时长从50.3分钟提升至53.3分钟,第3天从44.9分钟增加至47.2分钟,第7天从43.3分钟增加至45.5分钟,第14天从41.7分钟增加至44.2分钟,第30天则从41.1分钟增加至43.0分钟。用户的获取成本虽高,但会话时长和会话频率均在提升,忠实用户变现的节点更多了。

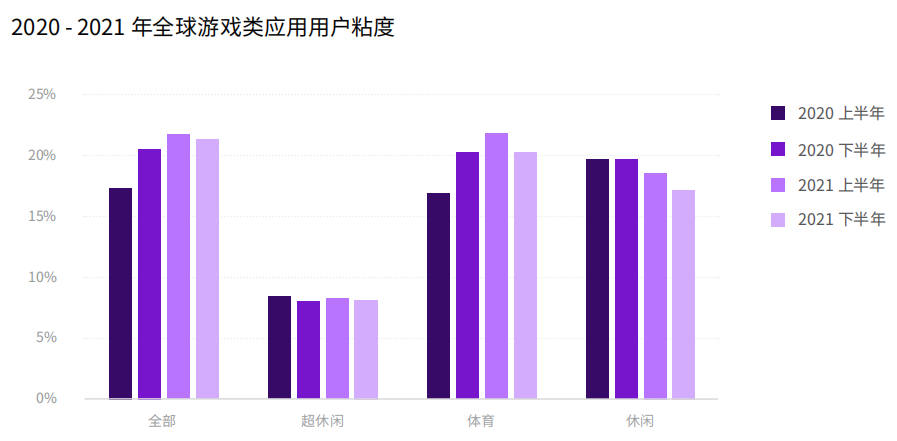

2021 年,游戏行业的用户粘度也有改善。

但下半年稍有下滑,所有游戏应用的平均用户粘度从2020年初的17%增长到2021上半年的22%,年末降至21%。超休闲游戏用户粘度最低,在所跟踪的24个月中平均仅有8%。

2021年,会话时长、每用户会话量和应用内时长均有提升。根据Adjust的历史数据,2021年1月是应用内收入表现最好的月份。

同时需要直面:低留存、归因率低、安装与 eCPI 成本上涨等痛点

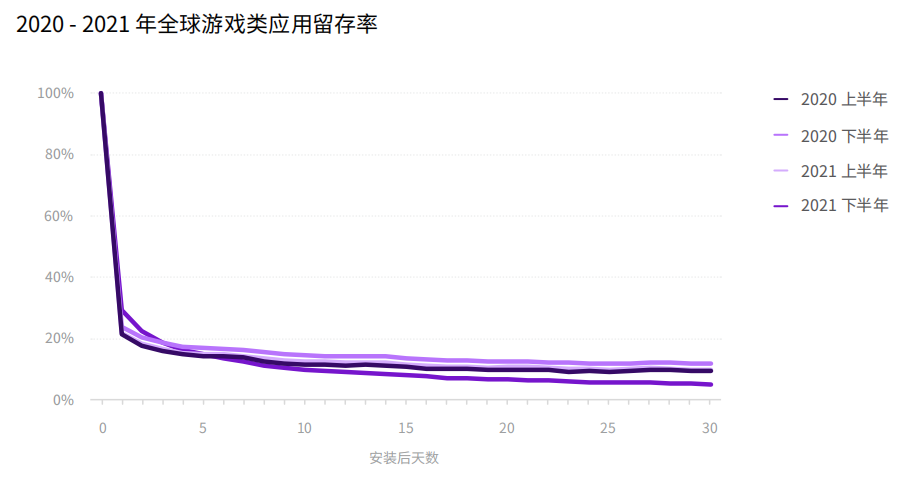

不过,我们也需要直面:移动应用诸多关键指标表现喜人,但用户留存却表现不佳。相较于2020上半年,2021下半年的留存率有所增长,但2020年末和2021年初表现最好。2020上半年第7天留存率在12%左右浮动,2021全年中位数提高到 14%;第14和30天的留存率均有上升,前者从8%增长至13%,后者则从5%涨到了 9%。——总体来说,该行业的用户虽然昂贵,但留存时间也更长。鉴于2020上半年的突出表现,营销人员可以考虑再度借鉴这一时段的渠道、策略和合作伙伴。

从子类别层面来看,超休闲游戏持续了一贯的高流失率。不过,超休闲游戏的低留存率并不能说明用户是否真正流失。许多超休闲游戏工作室都采用交叉推广的巧妙做法,找准用户兴趣减弱、可能流失的节点进行营销,吸引用户下载产品组合中的其他游戏。留存率尚可的应用类别对交叉推广的依赖较少,但如果您的产品组合中有一款以上的应用,可以考虑采用这种营销方法。——报告中也作出提示:借助交叉推广,营销人员可以通过供应商标识符 (IDFV) 监测iOS端用户并开展精准定向。在后IDFA的用户获取生态中,这是一种值得考虑的营销手段。

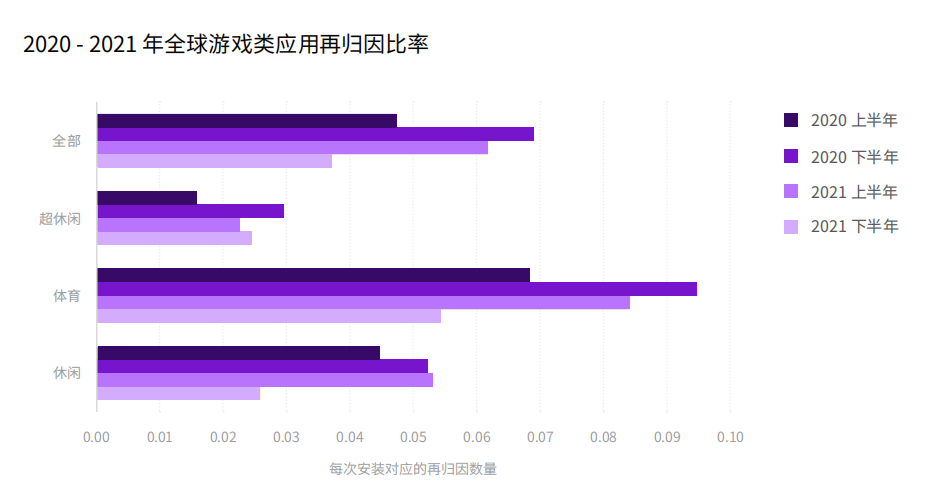

2021年,整个游戏行业的再归因比率较低,说明用户获取推广活动的重点在新用户和新安装上。虽然该类应用的再归因比率向来不高 (超休闲游戏因应用性质所致,再归因比率更低),但从0.05到0.04的下滑依旧不容忽视。

2021年整个游戏行业的单次安装成本均有上升,但每个子类别的曲线都有所不同。2020年初,游戏类应用平均单次安装成本中位数为1.74美元,2021年末涨至 2.18 美元。不过,超休闲游戏却在24个月中不断下降,从0.35降至0.28美元。体育类游戏的增长最为显著,从1.64美元一路提高到2.52美元。

报告中指出,付费安装的增加和 eCPI 成本都在上升,这也更凸显了留存指标的重要性。

广告支出天花板不断升高!需越来越深度解析营销,游戏类应用合作伙伴数量创记录

因此,营销人员应当确保在留存策略方面投入与用户获取相同的精力,尽可能地留住用户。此外,获取用户的成本也越来越高,营销人员和开发者应当将 LTV 和留存工作整合进整体用户获取活动中。

部分应用类别的流失率虽高,但用户能在流失前产生足够的收入,带来不错的投资回报和利润收益。即便如此,获取高 LTV 的忠实用户对长期营销策略来说仍至关重要。仔细分析数据就能发现向用户投放内容的黄金节点,抓住机会赢得回头客。

2021年,整体移动应用领域竞争愈发激烈,各类别和子类别的付费营销活动越来越多,游戏类应用的合作伙伴数量创下了历史记录。2020年,平均每款应用有7个合作伙伴,2021上半年增至8个。超休闲游戏高度依赖广告和付费安装,合作伙伴数量也最多,从2020 年的8个攀升至2021年末的9.5个。

从报告中我们也看到:2021年流入移动游戏的广告支出达到2950亿美元,同比增长23%,预计 2022年将达到3500亿美元。而据估计,2021- 2026年,移动游戏市场的复合年增长率将达到12.3%。

基于移动应用营销行业在过去24个月中的表现,我们有理由相信,这一领域特别是移动游戏,未来将保持灵活高效的作风,继续找到优质渠道并精准触及目标用户。只要用户获取团队能够立足数据,娴熟地运用营销技能,制定合理的 SKAdNetwork 策略,改善用户留存率,不断寻找、归因和监测新老受众,就能在竞争中脱颖而出。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车