2022-06-15 10:34

![]()

(一)多层次大宗商品市场的构成

1 现货交易是核心

相比海外更为成熟的大宗商品交易市场,国内市场的发展路径有所不同:海外市场“先发展,后监管”,整个过程是自下而上的,顺应市场需求,按照现货—场外--期货—场外的顺序。当远期合约的需求逐步扩张,针对场外合约中的潜在风险,推出了期货合约。而随着期货市场不断发展,标准化的合约不再能满足多样的市场需求时,场外商品市场在期货市场的基础上进一步进化。而国内的大宗商品市场发展则是按照现货—期货—场外的顺序建立,整体来说是自上而下的。但不论是哪一条发展路径,大宗商品的核心都在于现货。

对于大宗商品而言,大宗只是对于其规模的描述,其本质还是在于商品,商品属性才是大宗商品的内核,而正是由于商品在生产、运输、储存、使用等阶段容易受到各种条件的影响,市场参与者发明了衍生品来使其尽量避免受到外界因素的干扰,衍生品的出现赋予了大宗商品金融属性。金融是货币资金融通的总称,本质上其目的是为了实体服务,优化资源的配置。大宗商品交易体系由于现货市场具备了商品属性,随着衍生品的出现又获得了金融的属性,金融服务于实体,衍生品服务于现货交易,因此说现货市场才是多层次大宗商品市场的核心。而脱离了现货市场,衍生品的交易就只是一种零和的投机行为,金融脱实向虚之下,也无益于经济体的发展。泛亚有色金属交易所事件就是典型的衍生品市场脱离现货的案例:其对外宣称自己是一个巨大的稀有金属交易平台,以极高的利息鼓动投资者向平台上的“买家”借款,但实际上该平台并没有实际的交易,所谓的“买家”也是凭空捏造,利息款的资金来源于新的被欺骗的投资者,因此是一个典型的庞氏骗局,也反映了当时监管不到位的问题。

2 期货市场是标准化交易的衍生品市场,为现货市场服务

期货的主要功能包括价格发现、规避风险等,随着期货市场不断完善发展,期货合约的功能也陆续被开发出来,在期货市场的发展上,中外从不同的起点出发,但最终实现的作用也都是为现货市场提供服务,可谓是殊途同归。前文提到海外大宗商品市场的发展是市场先行,监管同步或后续跟上。远期这种初级的场外衍生品出现让其参与者尝到了衍生品带来的甜头,但在规避价格波动的同时,对手方带来的潜在风险是贸易商们面临的新问题,因此期货合约出现了。相较于简单的远期合同,期货同样能够起到规避价格风险的作用,但其标准化的合约内容能够省去交易双方在拟订合同上所浪费的时间,由于合约是向交易所进行买卖,在交易所的信用背书下,也大大降低了对手方风险。从以上原因来看,节约交易成本以及降低对手方风险是海外大宗商品市场发展期货的最初目的。

而对于国内来说,在现货市场的发展过程中,定价机制从计划经济到计划内部政府定价、计划外部市场定价的“双轨制”,最终发展为了现在的市场定价。但与此同时也引发了价格的大幅波动,当时大宗商品的经营企业基本为国有,因此价格波动风险的主要承担者还在政府,据文献记载,1979到1986年间国家为了弥补价格波动的价格补贴占据了同期财政收入的20%以上。因此出于规避价格风险的目的,政府主导了国内期货市场的发展。

3 场外市场是现货和期货之间的有机补充,填补标准化之外的个性化需求

场外衍生品通常包括远期、掉期等,本质上也属于衍生品的范畴。既然是衍生品,正如我们前文所说,他们与期货合约一样,赋予了商品金融属性,为现货而服务。对于场外衍生品来说,最需要明晰的是其与场内衍生品的区别。以期货合约为主的场内衍生品在交易所集中交易,参与者可以是全市场主体,而合约内容是标准化的,在交易所背书之下,大大节省了早期场外合约双方在签订过程中的额外成本。而场外衍生品的则通常是一对一交易,非标准化的合约增加了监管的难度,却也拥有了更多的自由度,这也是期货合约所缺失的特征。随着现货市场交易规模的不断扩大以及贸易商风险管理能力逐步提升,标准、制式化的合约开始不再能满足现货市场的要求,在这样的背景下,发展场外衍生品市场是理所应当的。

除了在满足个性化需求上存在优势,场外衍生品也更接近现货市场。尽管发明期货合约的初衷是为了管理风险,但其参与门槛较低,价格波动明显以及可以加杠杆的特性对投机客具有较大的吸引力。事实上,当大宗商品交易所逐步发展成期货市场时,投资者对于期货的争议就开始了。而场外衍生品的参与者则相对门槛更高,也更加贴近产业,从这一角度来说,场外商品市场在为现货企业实现风险管理,锁定利润等功能上的作用要更为“纯粹”。

(二)成熟大宗商品市场的经验与特征—以新加坡交易所为例

新加坡是全球最重要的大宗商品交易中心之一,其地位仅排在芝加哥、纽约之后,同时也是全球铁矿石和橡胶定价中心。新加坡的衍生品市场并没有严格按照场内与场外的概念区分开来,这与新加坡政府金融开放的政策以及金融行业实行混业经营的背景有关。新加坡大宗商品市场的结构更偏向于欧美等发达经济体的大宗商品市场体系,即以现货市场为根基,场外衍生品以及场内衍生品市场为现货服务,而相较于期货市场,场外衍生品市场要更加发达。我们通过学习相对更加成熟市场的发展经验,相信也能够对于完善国内大宗商品市场体系以及进一步建设场外衍生品市场提供一些帮助。

1 出众的区位优势

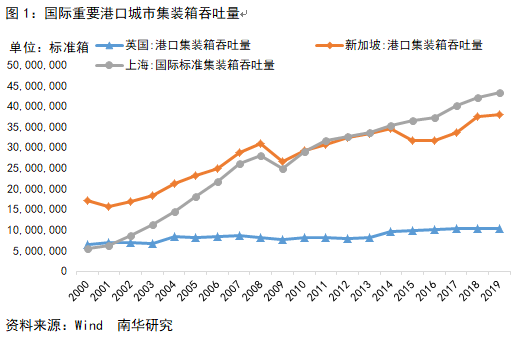

我们多次提到,大宗商品市场体系的核心在于现货市场,而现货市场的核心在于商品本身。区位优势对于商品交易发展壮大所带来的加持则不言而喻。新加坡地处马六甲海峡,是链接太平洋与印度洋的海上枢纽,而中东地区想要通过水运到达东亚,途径新加坡是最短的路径。而新加坡也很注重对航运条件的建设,在很长一段时间内,新加坡的港口吞吐量在全世界都名列前茅。无独有偶的是,其他几个全球范围的商品交易所—芝加哥商品交易所以及伦敦金属交易所,其所在地也都是世界著名的港口城市。

区位优势不仅仅指向交通运输,只有实体经济支撑之下,衍生品市场才能够得到蓬勃发展。尽管新加坡面积小且资源匮乏,但其靠近中国、印度等新兴经济体。过去十几年来,在现代化进程不断推进的过程中,铁矿石一举成为了最热门的大宗商品之一,而现货市场交易活跃催生了企业的避险需求,SGX抓住这一契机,推出铁矿石期货以及掉期合约,最终大获成功。而橡胶的情况也较为相似,新加坡紧邻的泰国、印度尼西亚以及马来西亚是世界三大橡胶生产国以及全球定价中心,全球有80%以上的橡胶贸易是以其橡胶价格进行交易的,新交所针对此推出了新交所天然橡胶合约,使其成为了有效管理橡胶价格波动风险的最佳场所。而除去其不可更改的区位优势以外,我们可以发现,在合适的时间选择合适的品种上市,也是衍生品市场能否活跃发展的原因之一。

2 金融市场支持

衍生品为大宗商品贸易附加了金融属性,因此完备的金融体系对于衍生品市场的发展也会有着不小的助力。全球主要的大宗商品交易所所在的城市通常是区域内的经济中心以及金融中心,具体来说,新加坡是东南亚的交通枢纽以及金融中心,伦敦与芝加哥都是全球重要的国际金融中心。发达的金融资源能够为衍生品市场的发展提供更为充分的市场信息,更多贸易以及衍生品人才以及更多的市场参与者。

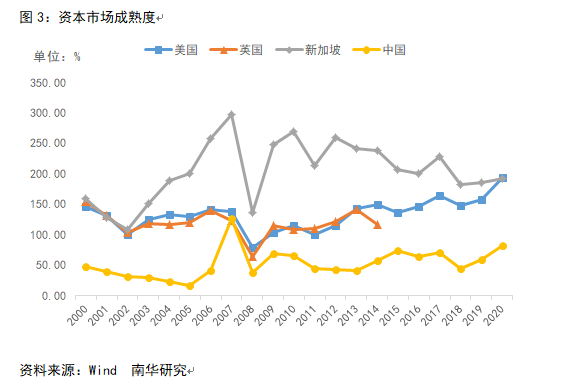

成熟衍生品市场往往对应更成熟的资本市场,资本化可以降低融资成本以及信息获取成本,可以实现资源配置的优化,因此资本市场的发展有助于培育大宗商品巨头。从上市企业数量来说,新加坡的上市企业较其他国家似乎要少了许多,但这主要是受到基数的限制。事实上,作为亚洲金融中心,SGX有40%以上的上市企业来源于其他国家,足以说明其资本市场的开放程度。

另一个更加直观的数据是上市公司市值占GDP比重,相比银行信贷,企业从股市上更易融得资本,而上市使得企业的信息变得公开透明,能够有效地降低交易过程中的对手方风险。从股权融资占GDP比例数据来看,在金融市场的成熟度方面,国内目前还存在一定劣势。

3 政府政策提供支持

一直以来,税收都是新加坡政府十分依仗的一项刺激政策,以房地产信托投资基金(REITs)市场为例,REITs机构转让名下固定资产免征3%的印花税,同时REITs分配收益也无需缴纳所得税,且国内外的个人投资者均可免交个人所得税。这是新加坡REITs市场能够不断扩大规模的关键因素。以国内新试点上市的公募REITs产品为例,其在税收方面的优惠相比新加坡REITs市场仍有差距。

除此之外,新加坡政府也十分注重人才的引进与培养。亚洲金融危机之后,新加坡金融监管局执行了一揽子的措施来进行金融人才建设,例如向从业人员提供培训,设立金融业发展基金,以提高高级管理人员的专业水准等。

可以说新加坡场外商品市场的成功离不开天时、地利、人和。正是突出的港口优势,发展到一定发达程度的金融市场以及相应的政策加持让新加坡成为部分大宗商品的定价中心。在产业集聚下,以铁矿石、橡胶为代表的交易者能在新加坡以较低的成本,更快的速度找到符合条件的对手方。尽管交易活跃,但新加坡的风险事件相对较少。从新加坡市场的表现来看,我们也可以了解到一个成熟的大宗商品市场需具备较高的市场效率,较低的交易成本,同时还能将风险控制在可控范围内,避免聚集性、行业性大危机的出现。

南华期货股份有限公司总经理贾晓龙/文

分享

分享

京公网安备 11010802028547号