2022-06-21 08:25

![]()

王晋斌/文

新冠疫情可能存在的长期化风险将加剧全球经济治理的不平衡性。技术不足和融资困难导致低收入经济体的低疫苗接种率,增加了新冠病毒持续变异的风险;融资困难导致低收入经济体难以通过财政政策支持受到疫情冲击的企业和家庭。全球贫富差距可能会加大,进一步带来全球经济治理的不平衡。

俄乌地缘政治冲突促使经济全球化格局深度快速演进。核心技术产业链和能源供应链重构是未来全球产业链供应链格局发生重构的焦点。产业链和供应链重构本身会带来动荡,而且重构又将在持续动荡的环境中进行,重构将随着地缘政治格局的演进而不断变化。全球产业链供应链重构成本既包括经济成本,也包括地缘政治成本,这一轮产业链和供应链重构必将是人类历史上成本昂贵的产业链和供应链重构,与上个世纪90年代开启全球经济自由化时期的全球产业链供应链构建存在巨大差异。俄乌冲突进程中出现了一种极度不利于经济全球化治理的现象:稀缺资源或者公共资源都可以作为经济武器来互相伤害。国家或者经济体之间相互伤害的结果是,彼此之间信任关系部分甚至完全破裂,动摇和破坏了全球多边主义赖以生存和发展的信任基础。

单边主义盛行下过于自我的政策导致全球宏观政策协调陷于困境。美欧过于自我的激进宏观政策,对通胀过高容忍度带来了通胀的猝不及防,其经济从央行“爆表”快速踏上了通胀“爆表”的荆棘之路。美联储政策性利率的大幅度上调和美国经济增速快速下降,将给全球经济增长和金融市场带来持续的动荡,其破坏力会逐步展示出来。

全球经济多极化意味着旧秩序内含的动荡会显化,有动荡就会有变革,变革是为了消除或者减少动荡。全球经济治理已进入动荡变革期。要减少冲突和动荡,只有坚持多边主义,理性寻求利益最大公约数,彼此看清无法承受的持续冲突和动荡的成本,降低逆全球化阶段的博弈强度和时长,直到主要经济体在全球经济金融领域能够预期,并且能够确认合理分享全球经济共同治理的显著收益时,全球经济治理才会出现有序的新时代。

世界经济多极化趋势不断深化本身就意味着全球经济治理格局会不断演进,既有秩序维护和新秩序形成之间必然产生摩擦和碰撞,全球经济治理变革是全球经济多极化的大势所趋。在这样的变革期,全球经济面临疫情反复、俄乌地缘政治冲突以及高通胀的三重冲击,三重冲击之下的全球经济并未展现出真诚协调合作的治理格局,反而出现了种种不利于降低三重冲击的行为,加剧了全球经济动荡。由此,全球经济治理进入动荡变革期。

依据IMF(April,2022,WEO)提供的数据(以市场汇率计算),从新世纪开始,2000年全球经济总量的构成是发达经济体占全球GDP的79%(比1990年上涨了1个百分点),2021年发达经济体经济总量占全球经济总量的比例下降到58%。与此同时,新兴和发展中经济体经济总量在全球的占比由2000年的21%提高到2021年的42%。

从重要的区域和国别经济总量来看,欧盟经济总量占全球经济总量的比例从2000年的21%下降至2021年的18%;欧元区经济总量从2000年的19%下降至2021年的15%。2000年新兴及发展中亚洲经济体经济总量只占全球总量的7%,2021年上升至25%,占全球经济总量的1/4,成长为全球经济重要的一极。从中美经济总量在全球的占比来看,2000年中国经济总量占全球的大约3.5%,2021年上涨至约18%,是全球第二大经济体;2000年美国经济总量占全球经济总量的大约30%,2021年下降至约24%,是全球经济总量最大的经济体。

可见,在过去20年的时间里,世界经济多极化发生了质的变化。全球经济基本形成了三大重要经济区:以美国为代表的北美经济区、以德法为代表的欧盟经济区和以中国为代表亚洲经济区。2021年美国、中国和欧盟总计占据了全球经济总量的60%。

全球经济治理本应顺应经济多极化的趋势,以开放、坦诚的心态,塑造更加公平、公正的全球经济治理秩序。遗憾的是,全球经济治理并未朝着这一方向持续发展。2018年贸易摩擦以来,逆全球化行为盛行;2020年新冠疫情暴发以来,逆全球化行为加速,全球经济治理面临严峻的挑战。

一、疫情可能存在的长期化风险将加剧全球经济治理的不平衡性。

早期疫情突发的剧烈冲击,在疫情防控物资不足或紧缺的背景下,全球出现了各种“大难来时各自飞”的不和谐行为。拦截疫情防控物资、禁止疫情防控物资出口等等,全球化在疫情冲击下被人为撕裂。

随着疫情持续,疫情防控物资紧缺的情况得到改善。但新冠病毒不断变异,给全球卫生健康安全造成了巨大的损失。依据WHO的数据,截至2022年6月17日,全球近5.36亿人感染新冠病毒,大约占全球人口数量的6.8%,死亡人数超过631万。

疫苗作为抗击疫情的重要手段,但全球疫苗生产、进出口和接种率上存在严重不平衡。依据WTO和IMF的数据(WTO-IMF COVID-19 Vaccine Trade Tracker),截至到今年3月底,全球疫苗生产分布不均衡。中国是全球生产疫苗最多的经济体,生产10亿剂以上疫苗的经济体只有中国、欧盟、印度和美国,分别占全球的40.6%、24.5%、16.4%和10.3%,总计占到了全球生产的约92%。 从出口来看,出口10亿剂以上疫苗的经济体只有欧盟和中国,分别占全球出口的39.7%和32.6%,欧盟、中国和美国的总计出口占到了全球的87.2%。从全球疫苗进口来看,中高收入和高收入国家进口了33.7亿剂的新冠疫苗,低收入经济体无法生产疫苗,但只进口了3.5亿剂,每百人只有52.1剂,只有高收入经济体每百人进口剂量的57.4%。中低收入经济体大多没有疫苗生产能力,每百人进口剂量只有67.2剂,且人口高达约30亿。

截至今年3月底,从全球疫苗接种率情况看,低收入经济体的疫苗接种率只有12.0%,但人口有6.78亿人。中低收入经济体疫苗接种率也只有48.4%,人口29.94亿人。中高收入和高收入经济体疫苗接种率均超过70%,人口约41.7亿人。在疫苗生产、进出口不平衡的条件下,导致了全球疫苗接种率出现了巨大的差异。全球中低收入及以下的人口数量超过36.6亿,疫苗接种率低,全球依靠疫苗接种来抗击新冠疫情的任务艰巨。

依据WHO(17 June 2022,COVID-19 vaccine tracker and landscape)提供的最新数据,全球临床使用的疫苗数量达到166种,临床前开发的疫苗数量高达198种。在临床使用的166种疫苗中,仅蛋白质亚单位疫苗(Protein subunit)和RNA疫苗分别有54种和37种,占总数量的33%和22%。至今为止,人类在应对新冠病毒上并没有出现特效药。

从新冠病毒暴发后,全球经历了Alpha、Beta、Delta毒株的侵害后,现在Omicron成为主要毒株。Omicron有极强的变异性,目前全球出现了该毒株的多种变异亚种,并引起群体感染,给疫情防控带来巨大的压力。新冠病毒未来如何变异,截至目前,流行病专家尚无法给出一致的看法。

WHO新冠大流行突发事件委员会每3个月召开一次会议,就新冠疫情应对问题向WHO及其会员国发布新建议。该委员会在最近的会议结果中认为新冠大流行继续构成“国际关注的突发公共卫生事件”。这就意味着对于未来疫情走势,新冠病毒仍可能会继续变异,人们可能会看到更多的变异毒株出现,新冠肺炎疫情可能具有长期性。

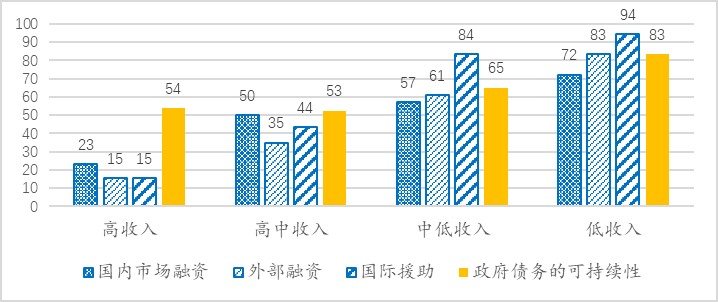

如果新冠病毒具有长期性,将引发一系列的后果。首先,WHO如何有效发挥作为全球公共卫生治理平台的作用面临严峻挑战。从新冠病毒溯源到防疫策略,在多边主义遭到破坏的背景下,疫情溯源防控意识形态化,WHO都很难有效协调发挥作用。其次,每个经济体享有自主安排适合本国或者本地区疫情防控策略的权力,由此引发的跨境经济治理也存在差异,跨境物资和人员流动上体现出多元化的安排,保障和提高全球产业链供应链的效率面临挑战。再次,由于低收入经济体在疫苗救助和融资进一步安排上存在严重的财政约束,低收入经济体疫情控制难度极大,也加大了全球疫情控制的难度。图1显示了72%低收入经济体的政府在进入国内市场融资、83%低收入经济体的政府在进入国际市场融资(外部融资)、94%低收入经济体的政府在获取国际援助上都存在限制,83%低收入经济体在关注自身的财政是否具备可持续性,财政压力很大。相比之下,高收入经济体的政府融资受到融资约束要小很多。

图1、应对疫情财政融资的约束限制(%)

数据来源:World Bank, World Development Report 2022.

世界银行《2022世界发展报告》中的数据显示,仅2020年中低收入国家的平均总债务负担增加了约9个百分点,而前十年的平均年增长率仅为1.9个百分点。2020年低收入国家政府债务总债务/GDP达到了67%,超过了中低收入经济的61.4%。融资困难导致较低的疫苗接种率,增加了病毒持续变异的风险,新冠病毒对低收入经济体的冲击更为严峻;融资困难导致低收入经济体难以通过财政政策支持受到疫情冲击的企业和家庭,促进经济修复。全球贫富差距可能会加大,进一步带来全球经济治理的不平衡性。

二、俄乌地缘政治冲突促使经济全球化格局深度快速演进。

从今年2月下旬至今,俄乌地缘政治冲突升级已经接近4个月的时间,目前尚看不到缓和的迹象,持续时间超出了预期,而且有越演越烈的风险。俄乌地缘政治冲突改变了世界地缘政治格局,成为欧盟和俄罗斯关系的分水岭,激活了美国为首的北约冷战思维,对俄罗斯实施了史上最严厉的制裁,竭力挤压俄罗斯的发展空间。

欧盟至今已经出台了六轮对俄罗斯的制裁,美国等国家也对俄罗斯实施制裁。俄罗斯被剔除SWIFT系统、俄罗斯央行约3000亿美元的资产被欧美冻结、欧盟切断了俄罗斯利用欧洲金融市场的融资渠道、欧洲正在逐步实施能源“脱俄化”、欧盟对俄罗斯实施领空、港口禁运,甚至文化交流也受到了严格限制。以欧美为代表的发达经济体正在实施多方面的“脱俄化”,促使俄罗斯经济金融与发达经济体“脱钩”。

面对恶劣的外部环境,俄罗斯也实施了各种反制措施。今年3月初,俄罗斯政府批准了不友好国家和地区名单,名单包括美国、欧盟成员国、英国、乌克兰、日本和其他一些国家及地区。3月底俄罗斯总统签署与不友好国家和地区以卢布进行天然气贸易结算的总统令(自4月1日生效),俄罗斯依靠能源资源禀赋进行了有力的反制。针对西方国家冻结了部分俄罗斯的储备资产,作为回应,俄罗斯限制了向不友好国家汇出大额资金,包括限制资本流动、禁止外国投资者出售股票,禁止资金从俄罗斯金融系统中流出等。同时,俄罗斯政府取消向不友好国家的支付专利,无需为非授权使用专利做出任何赔偿;所有俄罗斯企业与不友好国家企业进行交易时均需要联邦政府委员会批准等等。

欧美制裁与俄罗斯反制的不断升级,俄乌地缘政治冲突的持续将重塑全球地缘政治格局,经济全球化格局深度快速演进。俄罗斯是全球能源和农产品的重要出口国。俄罗斯天然气占全球已探明储量的28%,能源出口约占全球出口市场的12%。俄乌小麦和玉米出口占国际市场的1/4和16%,葵花油占全球出口市场的56%(联合国,《2022中期世界经济形势与展望》)。同时,俄罗斯在镍等金属以及惰性气体市场上都具备有影响力的市场份额。

依据俄罗斯央行公布的数据,2021年出口总额为4898亿美元中原油占1102亿美元,石油相关产品占687亿美元,管道天然气542亿美元,液化天然气76亿美元,能源出口合计占到俄罗斯出口的差不多50%。俄罗斯能源出口市场比较集中,能源出口中约2/3流向欧洲。根据欧盟统计局的数据,2021年欧盟对天然气进口的依赖度达到了83%。

俄乌冲突引发的美欧“脱俄化”和俄罗斯作为反制宣布不友好国家和地区名单,俄罗斯与发达经济体的关系基本脱钩,以及由此引发的次生问题也会随着时间推移显现出来。欧洲能源替代可能会逐步改变全球能源供需格局,中短期俄罗斯能源在全球的位置难以替代,俄罗斯在全球能源市场,尤其是天然气市场具有显著影响力。但从长期来看,随着欧洲能源转型,俄罗斯与美欧先进制造技术脱钩、金融脱钩,主要靠能源、矿产和粮食出口俄罗斯经济发展的潜力将受到制约,欧盟执意地“脱俄化”也将承受巨大的代价。

俄乌冲突升级之后,美国成为欧洲能源最大的供应商,卖能源赚钱。全球不少地区处于对自身安全的考虑,纷纷加大了军费预算,美国在全球兜售军火,卖军火赚钱。随着美欧等更先进武器在乌克兰战场上的展现,可能会挤压俄罗斯在全球的军工贸易,尤其是欧洲市场将会逐步出清俄罗斯的军工品,美国军工企业将赚取丰厚利润。

美欧对先进技术的封锁和惜售达到了空前水平,甚至组团防止先进技术的扩散,尤其是高端半导体技术,试图技术维持技术垄断。2021年5月,包括美国、欧洲、日本等地的64家企业宣布成立美国半导体联盟(SIAC),寻求国会拨款补贴,为《美国芯片制造法案》争取资金。由于组织是一个由半导体企业和半导体下游用户组成的联盟,几乎涵盖了整个半导体产业链,将对半导体技术的全球扩散造成显著的负面影响。由于任何一个经济体都不想受制于人,不想因为正常时期的产业链供应链最后变成了纷争时的“卡脖子”产业链供应链,全球产业链和供应链在相当程度上将发生重构的风险。

核心技术产业链和能源供应链格局的重构是未来全球产业链供应链发生重构的焦点。核心技术的自主性和能源安全将带来全球技术创新的竞赛和新能源产业的大发展。俄乌冲突凸显了只有在关键技术和能源上拥有自主性,才能拥有和夯实对外战略自主性的底气。疫情暴发以来,全球供应链压力指数逐步攀升,1年多时间持续处于高位,意味着全球对供应链的调整需求更加迫切。依据美联储纽约分行的研究(Global Supply Chain Pressure Index: May 2022 Update),2022年5月份全球供应链压力指数为2.90,相比去年底的高位4.38有所下降,但相比疫情爆发前2020年1月的0.06显著上涨,而且这一压力指数已经连续15个月处于2以上的高位,全球供应链压力指数处于高位可能还会持续比较长的时间。

核心技术产业链和能源供应链重构是未来全球产业链供应链格局发生重构的焦点。产业链和供应链重构本身会带来动荡,而且重构又将在持续动荡的环境中进行,重构将随着地缘政治格局的演进而不断变化。全球产业链供应链重构成本既包括经济成本,也包括地缘政治成本,这一轮产业链和供应链重构必将是人类历史上成本昂贵的产业链和供应链重构,与上个世纪90年代开启全球经济自由化时期的全球产业链供应链构建存在巨大差异,会对全球经济增长造成持久的负面影响。

美国在全球不断地制造摩擦,多边主义遭到严重破坏。在重点经济区域上,美国不顾区域已有的经济合作,试图通过破坏区域经济合作来获取利益。今年5月份美国推出的“印太经济框架”(IPEF),配合美国的“印太战略”,服务于美国的根本利益,执意单方面强化与中国的竞争。

俄乌冲击加剧了单边主义盛行,也凸显了全球公共金融设施的非安全性。全球支付系统可以关闭、外币资产可以冻结,美元主导、欧元跟随的国际货币体系的声誉刷新了国际市场的认知。各经济体为了获取安全的公共金融设施,全球支付结算体系是越来越多元化,还是借助金融科技创新构造全球统一结算清算平台?金融科技的创新是排他的,还是包容的?IMF的管理者最近提出构建全球共同的数字支付平台无疑是一个值得关注的事件。这并不意味着游离于政府监管的金融科技创新可以成为全球交易计价、结算和支付的重要手段。任何基于数字技术创新出现的“市场货币”一旦影响到主权货币,并对主权货币地位造成明显冲击和扰动,其命运就是要么退出市场,要么被金融监管部门重新定义其功能。

“天秤币”由于冲击美元国际货币体系,夭折的结局是注定的。近一个月来,以“比特币”为代表的各种加密货币在美联储提高利率,紧缩流动性,收紧金融条件的背景下,出现了价格暴跌,价值急剧缩水。加密货币市场的剧烈动荡及萎缩或许是美联储或者欧洲央行乐意见到的,与主权货币“抢饭碗”是一件风险巨大且不可控的事情。尽管如此,各种数字货币的创新还是给主权货币以及全球货币体系带来了一定的冲击和扰动,也在促使货币体系需要改革,这会促使各国央行加强在数字货币上的沟通和协作,确认主权货币的国家属性及其公共属性。

今年5月上旬,美国总统拜登签署了一项针对乌克兰的防御租借法案,西方在不断地向乌克兰提供所有必要的武器、弹药、装备和军事训练。从地缘政治格局视角来看,俄乌冲突逐步演进到谁也不愿意输,谁也输不起的局部烈性地缘政治冲突,有演变成持久战的风险,其结果将深度改变全球地缘政治格局,美国希望通过俄乌冲突的持续和升级达到欧洲更加依靠美国的地缘战略目的。美国通过卖能源、卖军火、组团控制核心技术和推行区域战略使得全球经济和金融治理更加动荡,全球化格局正在发生深度快速演进。

三、过于自我的政策导致全球宏观政策协调陷于困境。

地缘政治冲突所致的能源、食品价格持续上涨无疑是导致发达经济体高通胀的原因,欧洲能源的“脱俄化”和全球重要能源供给者对能源高价格溢价的贪婪,导致全球能源价格居高不下,且还有进一步上涨的风险。气候、地缘政治冲突以及疫情导致食品紧缺及食品价格上涨,导致全球30个左右的经济体出台了不同程度限制粮食出口的政策,进一步推高了全球食品价格。

但这一切不应该成为全球出现通胀压力的根源。如果我们追溯通胀来源,我们很容易看到欧美激进宏观政策刺激才是这一轮高通胀的起源。美欧为了应对疫情冲击,实施财政赤字货币化,激进的宏观政策毫无克制性,过于自我的政策导致其经济从央行“爆表”快速踏上了通胀“爆表”的荆棘之路。2020年3月初,美联储和欧洲央行总资产分别约为4.24万亿美元和4.69万亿欧元。截至今年6月8日,美联储总资产约8.92万亿美元,持有美国政府债券高达约5.77万亿美元;今年6月14日欧洲央行总资产8.82万亿欧元,持有欧洲发行的债券规模高达约5.12万亿欧元。美欧央行通过大规模购买政府债券或者以政府信用抵押的债券,向金融市场直接投放大量的流动性,执着于就业优先的货币政策,这是催生通胀的根源。

2020年8月27日美联储公布货币政策目标新框架,把过去隐含2%的绝对通胀目标改为寻求实现长期平均2%通胀率的新目标。新框架意味着至少存在一个当通胀持续超过2%的阶段,美联储不会通过将通胀率推至目标水平以下来反向弥补高通胀期。美联储的内心是渴望适度通胀的,这也是对次贷危机以来“大停滞”反思的结果。美联储希望以通胀为抓手,突破菲律普斯曲线扁平化的约束,最大限度地促进美国经济中的就业,降低失业率。2021年6月8日欧洲央行也公布了货币政策新框架,与2003年货币政策框架相比,新框架采取了中期平均通胀目标制,欧洲央行将货币政策目标绝对通胀率2%修改为“中期内实现2%的通胀率”,允许通胀率阶段性高出2%,允许出现阶段性的通胀目标“超调”。全球最重要的两个国际货币的央行都修改了自己原有的货币政策框架,平均通胀目标制完成了对过去二十年来运行的绝对通胀目标制的替代,这为美欧货币政策的扩张提供了制度性的依据。

美欧央行如此“爆表”,大规模购买政府债券,实施财政赤字货币化,是仰仗其货币是国际通用货币。美元和欧元占全球外汇储备的80%,在国际贸易结算中占据了80%以上的比例。在这一轮扩表中,我们不断看到了美元货币体系的过度弹性,也见识到了欧元货币体系的过度弹性。美元主导、欧元跟随的国际货币体系在这一轮新冠疫情冲击中被美欧利用来获取全球资源发挥到了极致,这对全球其他经济体来说,是不公平的。

今年5月份美国通胀率同比涨幅达到8.6%,已经连续3个月通胀处于8%以上的高位,正在经历40年以来的高通胀。美联储在高通胀压力下将会不断提高政策性利率。6月16日美联储一次性加息75个基点,不排除7月份再次较大幅度加息的可能性,尽管到今年底美联储的缩表规模预期比较稳定,但加息到什么水平要视通胀水平而定。美国的通胀来源于自身激进的财政和刺激政策,在就业优先的货币政策刺激下,失业率快速下降至目前3.6%,劳工市场的紧张形成了工资物价螺旋机制,导致了物价持续在高位运行。即使是美联储自己也不能较好的预期通胀的变化,可以看到鲍威尔常说供应链瓶颈对物价的冲击超预期,叠加地缘政治冲突的不确定性,导致美联储每一次的通胀预测和经济增速预测差距甚大。

表1显示了短短半年时间里美联储3次有关美国经济核心指标和政策性利率的预测,差异之大令人惊讶,尤其是关于美国经济增速、通胀率和政策性利率的预测中值出现了巨大的调整,这一切缘于美联储坚持就业优先,对通胀采取高容忍度带来的猝不及防的高通胀。在通胀压力骤然变大后,美联储逐步意识到通胀问题的严重性,把2022年政策性利率从去年底预计的0.9%,今年3月份预计的1.9%上调至6月份预计的3.4%。与此同时反向变化的就是,2022年美国经济增速从去年底预计的4.0%,今年3月份预计的2.8%进一步大幅度下调至6月份预计的1.7%。

表1、美国经济主要数据和政策性利率水平预测

数据来源:美联储,Summary of Economic Projections各期。

注:表中数据均为预测中值。

可以预计的是,美联储政策性利率的大幅度上涨和经济增速快速下降,将给全球经济增长和金融市场带来持续的动荡,其破坏力会逐步展示出来。

欧元区也在经历高通胀,5月份HICP高达8.1%。欧元区的通胀与美国的通胀存在差异,欧洲经济中的消费、投资并未修复到疫情前水平,欧洲通胀在一定程度上是美国对外政策的外溢性所致。俄乌地缘政治冲突升级以来,欧元区的通胀水平就出现了跳跃性的攀升。欧元区HICP从今年1月份的同比5.1%快速上涨至5月份的8.1%,今年3-4月份能源价格上涨几乎贡献了欧元区通胀上涨的一半。当然,欧元区的通胀与欧洲央行大规模扩表,提供流动性刺激直接相关。截至今年6月14日,欧洲央行总资产规模相比疫情前2020年3月初上涨了约88%,增加了4.13万亿欧元。由于欧元区通胀来源的差异,欧洲央行尚未采取紧缩性货币政策,但下半年进入紧缩是大概率事件。

日本的货币政策也完全立足于自身的经济诉求,在通胀水平约2%的情况下,日本央行认为日本的通胀不具备持续的劳动力市场支撑,因此坚持宽松的货币政策,无视日元的持续、较大幅度的贬值。近期,日本央行无限量下场购买中长期日本国债,把10年期国债收益率控制在0.25%的范围以内,用低利率继续刺激日本经济。日本央行的执意宽松,是否会导致日本债市出现流动性困难以及出现货币的竞争性贬值?

疫情至今,发达经济体的货币政策两个显著特点:一是依靠自己的货币是国际货币,肆意扩表,实施财政赤字货币化,带来国际货币声誉的“比烂”,而不是“比优”。二是货币政策之间缺乏协调,各自为政,导致全球部分经济体外汇市场和金融市场出现了较大幅度的调整,带来了金融市场的动荡。

在当前的态势下,通胀具有持续高位的基础,决定了美联储接下来会连续紧缩货币政策。短期中美联储接下来的加息幅度(缩表类似于加息)将决定美国利率和美元指数中经济体利率之差会进一步扩大,美元指数还有进一步走强的基础。高通胀下的强美元将对全球金融市场产生持续的冲击。

美元指数今年以来已经多次突破105的高位,对全球外汇市场造成了动荡。全球无风险利率的大幅度抬升,一方面导致风险资产价格的重估风险,目前全球股市的市值较高点已经下跌了超过30%,超过30万亿美元的股权账面财富消失,企业净值大幅度下降;另一方面导致债务风险凸显。比如,由于美国国债收益率快速攀升,欧洲主权债务市场收益率跟随出现快速攀升,欧元区10年期国债收益率从年初的零利率快速上涨至目前的1.8%左右,主权债务不健康的经济体,比如意大利,欧洲债务危机有重演的风险。

依据IMF(Fiscal Monitor, April,2022)提供的数据,2022年全球低收入发展中国家政府总债务/GDP相比2019年增加了6.8个百分点,同期净债务增加了8.9个百分点,IMF认为部分接近债务困境的60%低收入国家将需要进行债务重组。

从跨境借贷来看,疫情暴发以来,依据BIS提供的全球流动性数据,相比疫情暴发前的2019年底,截至2021年底,2年时间里全球美国以外的借款者新增借入了1.31万亿美元,全球欧元区以外的借款者新增借入了0.68万亿欧元。其中新兴市场新增借入0.47万亿美元,新增借入570亿欧元。全球利率上扬带来借款成本上升将增加借款者的还款压力,提高债务风险。一些经济基本面不够稳健的经济体,即使实施宏观审慎管理政策,也会不可避免地遭受到比较大的外部冲击。

俄乌冲突升级后,全球经济中出现了一种极度不利于全球化的现象:稀缺资源或者公共资源都可以作为经济武器来互相伤害。俄罗斯被排除在国际货币结算清算系统之外,本来货币清算和结算系统具有全球公共金融基础设施的属性;能源你有钱我也可以不卖给你。国家或者经济体之间相互伤害的结果是,彼此之间信任关系部分甚至完全破裂,动摇和破坏了全球多边主义赖以生存的信任基础。

多边主义遭到破坏,单边主义盛行的背景下,全球宏观政策的协调陷于困境。美联储的紧缩刚开始不久,由于美元是最重要的国际货币,美国是全球第一大经济体,美联储持续紧缩的货币政策具有显著的负面外溢性。一方面通过降低总需求,降低美国及全球的经济增长预期;另一方面将给全球金融市场造成持续的冲击或扰动。这一轮美联储紧缩性货币政策对全球经济金融造成的破坏力或将是巨大的,任何经济体都需要稳慎对待。

疫情反复、俄乌地缘政治冲突以及高通胀三重冲击可能会持续比较长的时间,在全球经济金融多极化的发展趋势下,多极化也意味着原有秩序内含的冲突显化,原有的利益格局将会被打破,全球化格局面临重构的挑战。

全球经济治理已进入动荡变革期。有动荡就会有变革,变革是为了消除或者减少动荡。要减少冲突和动荡,只有坚持多边主义,理性寻求利益最大公约数,彼此看清无法承受的持续冲突和动荡的成本,降低逆全球化阶段的博弈强度和时长,直到主要经济体在全球经济金融领域能够预期,并且能够确认合理分享全球经济共同治理的显著收益时,全球经济治理才会出现有序的新时代。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车