2022-07-29 19:48

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 程千洋 6月宏观数据改善中仍然有一个问题需要引起关注——在制造业投资、基建投资均有所回升的情况下,房地产投资仍在下滑;信贷结构明显改善,居民中长期贷款却较上月出现回落。这也意味着,尽管“稳增长”政策开始显现效果,居民消费和投资意愿的稳步回升还需更多时间。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有9家机构参与月度宏观数据预测。

CPI:新一轮猪周期的开启

CPI公布值(同比):2.5%

前值:2.1%

CPI预测值(同比):2.4%

川财证券首席经济学家、研究所所长陈雳点评:6 月CPI 同比上涨 2.5%,涨幅比上月扩大 0.4 个百分点,环比由上月下降 0.2%转为持平。鲜菜、鸡蛋、鲜果和水产品价格是主要影响因素,涨幅比上月均有较大下调。主要原因是受到疫情控制的影响,一方面物流成本下降,另一方面居民囤货需求减少,再加上供给也出现增加,导致价格出现下调。但是受到部分养殖户压栏惜售、疫情趋稳消费需求有所增加等因素影响,猪肉价格上涨 2.9%,较上月回落 2.3 个百分点,随着生猪产能逐步调整、中央冻猪肉储备收储工作有序开展,猪肉价格有望继续迎来回升。随着新一轮猪周期的开启,CPI 将温和上行。

受国际能源价格上涨影响,汽油和柴油价格分别上涨 6.7%和 7.2%,涨幅比上月分别扩大 6.1 和 6.6 个百分点,输入型通胀压力仍然存在。当前大宗商品价格高企是受到供给的影响。由于当前俄乌谈判仍未取得实质性进展,存在较大的不确定性,大宗商品价格还会在高位波动。

PPI:中下游制造业利润回升

PPI公布值(同比):6.1%

前值:6.4%

PPI预测值(同比):6.0%

中邮证券研究所所长黄付生点评:6月PPI 同比上涨 6.1%,较上月回落 0.3个百分点,连续 8 个月同比涨幅下降;环比持平,较上月回落0.1个百分点,连续3个月环比涨幅下降。与生产资料出厂价格涨幅持续回落相对的是,生活资料涨幅呈稳步扩大趋势。今年1月以来,生活资料同比及环比涨幅连续5个月未现回落。预计下半年,中下游制造业受益于成本减少及产成品价格上行影响,利润将逐步回升。原料价格企稳,能源价格高位运行。受美联储为控制通胀强力加息预期影响,6月能源价格冲高回落,呈现大幅回调,但高位的能源价格对PPI影响仍然较大,下半年PPI下行趋势有望缓和。

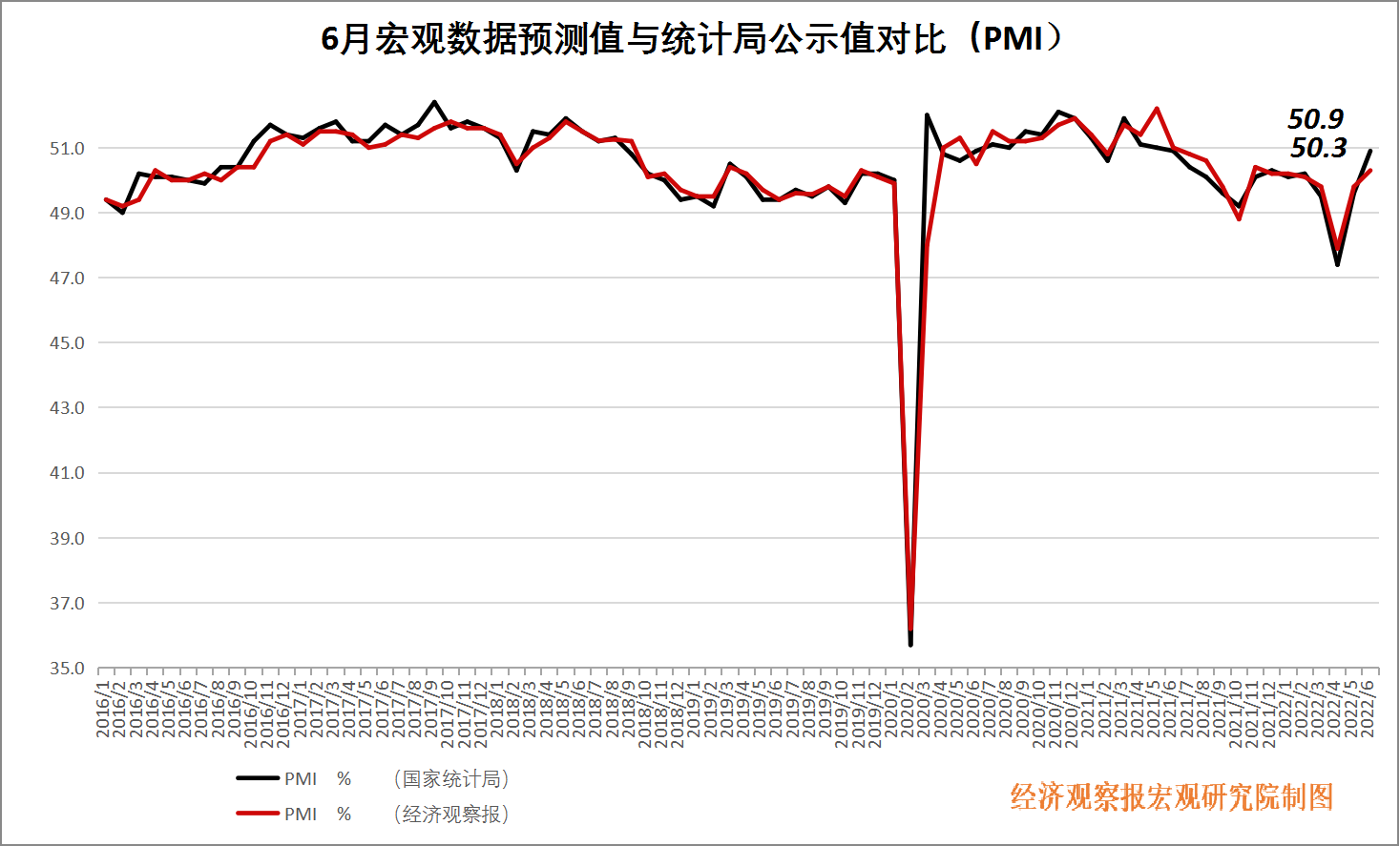

PMI:“剪刀差”进一步缩小

PMI公布值(同比):50.9%

前值:49.6%

PMI预测值(同比):50.3%

东方证券宏观分析师陈至奕点评:6月制造业 PMI指数录得50.2%,非制造业商务活动指数 54.7%,综合 PMI 产出指数录得 54.1%。

时隔三个月制造业 PMI 重返枯荣线以上,主要原因有三个:第一,企业前期受抑制的产需加快释放, 生产和新订单 PMI 分别为 52.8%和50.4% ;第二,中国外贸基本面向好趋势明显,6月新出口订单 PMI 为 49.5%,为 2021 年 5 月以来最高值。第三,汽车、计算机通信电子设备、通用设备、专用设备等重要出口行业生产和新订单 PMI均高于 54.0%,恢复快于制造业总体。

购进价格和出厂价格 PMI“剪刀差”进一步缩小,中下游行业成本压力有望得到改善。6月购进价格PMI和出厂价格PMI分别为52%和 46.3%,前值为55.8%和49.5%;购进价格-出厂价格PMI较前值下行 0.6个百分点至5.7%。但需要注意的是出厂价格PMI已经连续两个月位于收缩区间,企业经营压力较大。

固投:房地产投资仍下降

固投公布值(同比):6.1%

前值:6.2%

固投预测值(同比):6.0%

中航证券分析师符旸点评:固定资产投资6月固投继续改善,房地产投资仍是拖累项2022年6月,固投同比上涨5.8%,其中制造业投资同比上涨9.5%、基建投资同比上12.0%、房地产开发投资同比下降9.6%。制造业投资、基建投资以及固投总体当月增速均较上月有一定改善,房地产投资当月增速下滑,是固投的拖累项。整体来看,6月固投增速虽然较5月上升,但仍然低于前5月增速。

信贷:总量提升,结构改善

信贷公布值: 28100亿元

前值:18900亿元

信贷预测值:23938亿元

招商银行宏观经济研究所的所长谭卓点评:6月新增信贷明显走强,大幅高于市场预期。新增人民币贷款同比多增6900亿元,其中中长期贷款同比多增5141亿元。信贷结构明显改善,中长贷替代短期贷发挥支撑性作用,企业部门总体优于居民部门。

企业信贷结构优化,中长贷显著多增。其中中长贷当月新增1.45 万亿元,占比较上月接近翻番至65.3%;从同比看也扭转了此前连续两月少增的局面,大幅多增6130亿元。这指向“宽财政”对于实体特别是基建相关领域融资需求的拉动逐渐显现,以及疫情扰动减弱后经济动能的内生性改善。

居民信贷有所修复,但持续性待观察。6月新增居民贷款8482亿元,同比少增203亿元,虽已连续 8个月同比负增长,但降幅较前 6 个月大幅收窄。居民短贷增加4282亿元,同比多增782 亿元,延续了5月以来的正增长。居民中长贷增加4167亿元,同比仍然少增989亿元,但较5月少增的3379亿元大幅收敛,与地产销售面积跌幅显著收窄的走势基本吻合。需要注意的是,房地产销售边际回暖一定程度上源于疫情期间积压的购房需求,居民中长贷改善趋势仍待观察。

M2:储蓄意愿仍高于投资意愿

M2公布值(同比):11.1%

前值:10.5%

M2预测值(同比):10.5%

中银国际证券首席宏观分析师朱启兵点评:M2-M1剪刀差收窄,M2-社融增速差走平。6月 M2同比增长 11.4%,较上月上升 0.3个百分点;M1同比增长 5.8%,较上月上升 1.2个百分点;M0同比增长 13.8%,较上月上升 0.3个百分点。6 月单位活期存款同比增长4.57%,较上月下降 1.4个百分点,准货币同比增长 13.50%,较上月上升0.04 个百分点。6月M2-M1剪刀差缩窄至 5.6%,主要反映出留抵退税下资金活化程度较高、实体企业经营活动呈现回暖。M2-社融增速差仍维持在 0.6%,说明储蓄意愿仍高于投资意愿。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅