2022-09-19 08:49

![]()

核心观点

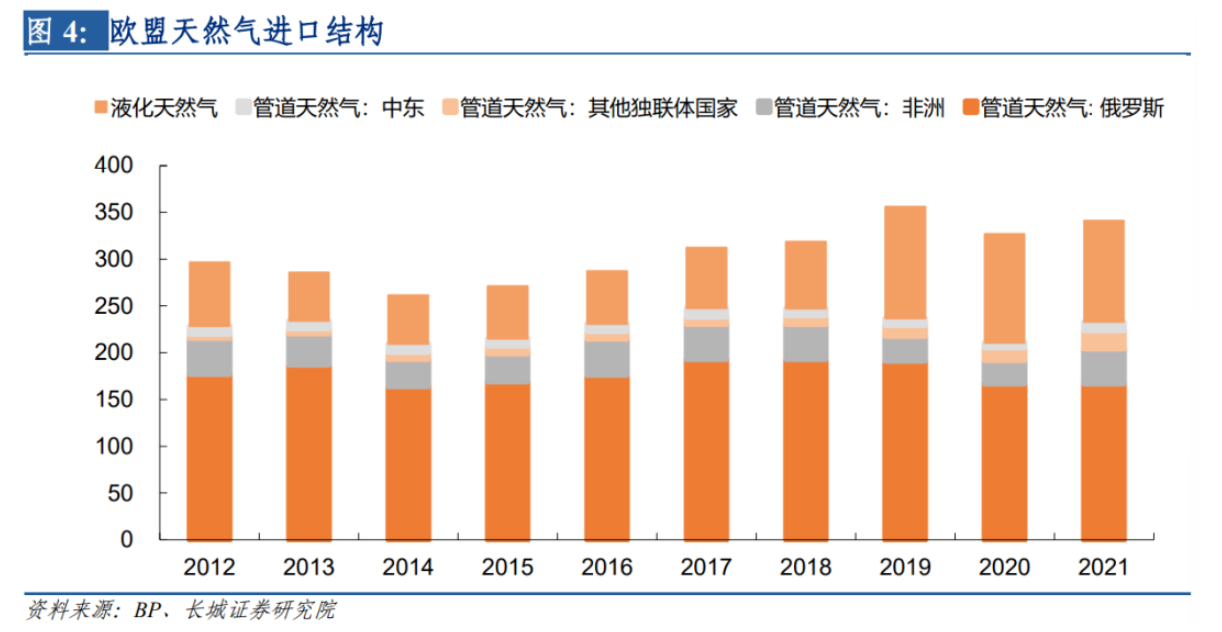

9月2日,俄罗斯宣布将无限期关闭向欧洲输送天然气的“北溪1号”管道,俄欧天然气博弈达到高潮。今年前8个月,俄罗斯天然气产量和出口量大幅下降,天然气价格暴涨。2021年,欧盟从俄罗斯进口管道天然气为1550亿立方米,约占欧盟天然气总进口量的45%。

判断欧洲今年是否有足够的天然气度过寒冬,需要从三个角度考虑:消费量、储备量和进口量。2022年全年欧洲天然气消费量可能仅为2021年的88%左右。我们认为,供给短缺导致价格暴涨是造成欧洲天然气消费量减少的重要原因。9月4日,欧盟天然气库存已经达到了81.92%,随着10月份欧洲进入秋冬季节,天然气消耗逐渐增加,欧盟库存量可能会开始见顶回落。假设俄罗斯不再中断其他供应欧洲的天然气管道,那么欧盟可以惊险度过能源短缺的冬季,但是需要付出沉重的经济成本。

天然气短缺或将对经济产生重大影响。首先,一方面,电力是现代工业的基础,天然气供应减少或将导致电力短缺或者电力成本提升。另一方面,天然气也是重要的工业原物料。其次,能源成本高涨直接耗损居民消费能力,并且高通胀将引发一系列扰乱正常经济运行的罢工游行等活动。最后,能源价格上涨导致贸易逆差扩大,投资也将下降,工业基础受到破坏,未来重建难度加大。

欧盟国家对天然气和依赖度和储备量不同导致无法达成一致意见。迫于能源压力,欧洲多国已经重启煤电并宣布推迟碳中和计划。欧盟石油限价起到一定效用,油价大幅下挫,下一步“限气令”也可能暂时缓解天然气价格压力,但也会刺激俄罗斯进一步反制,如果俄罗斯继续中断其他天然气管道,那么欧洲很难承担能源博弈长期化,扩大化的代价。

1

俄欧天然气博弈达到高潮

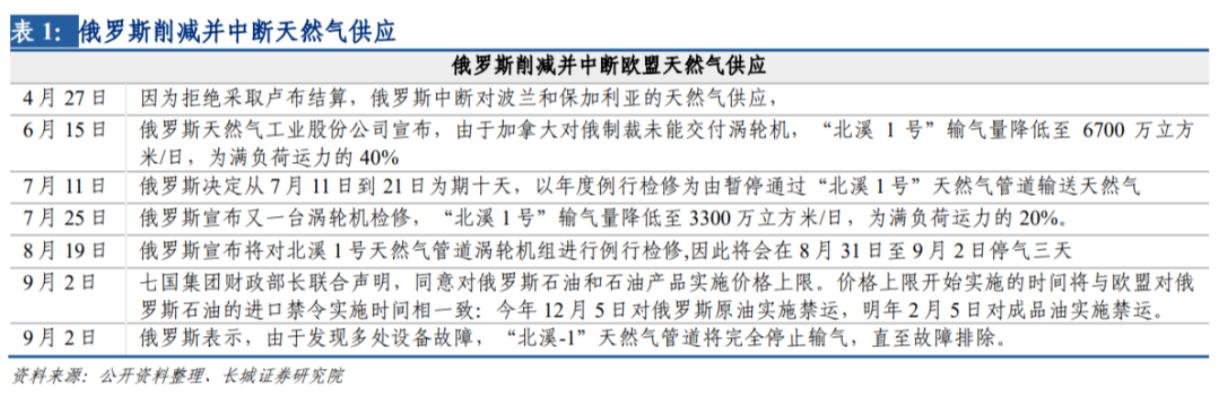

9月2日,俄罗斯宣布将无限期关闭向欧洲输送天然气的“北溪1号”管道,俄欧天然气博弈达到高潮。俄罗斯此举应该是针对欧盟和G7要对俄罗斯石油设置价格上限的回应。2021年,俄罗斯对欧盟出口的天然气管输量就已经稍有调降。2022年6月中旬,俄罗斯以故障为由将“北溪1号”天然气输送量降至满负荷运力的40%。7月11日,俄罗斯暂停输气十天。7月25日,俄罗斯将输气量降至满负荷运力的20%。8月31日,俄罗斯以例行检修为由停气三天。无限期断供意味着俄欧在天然气问题上的斗争进入白热化。

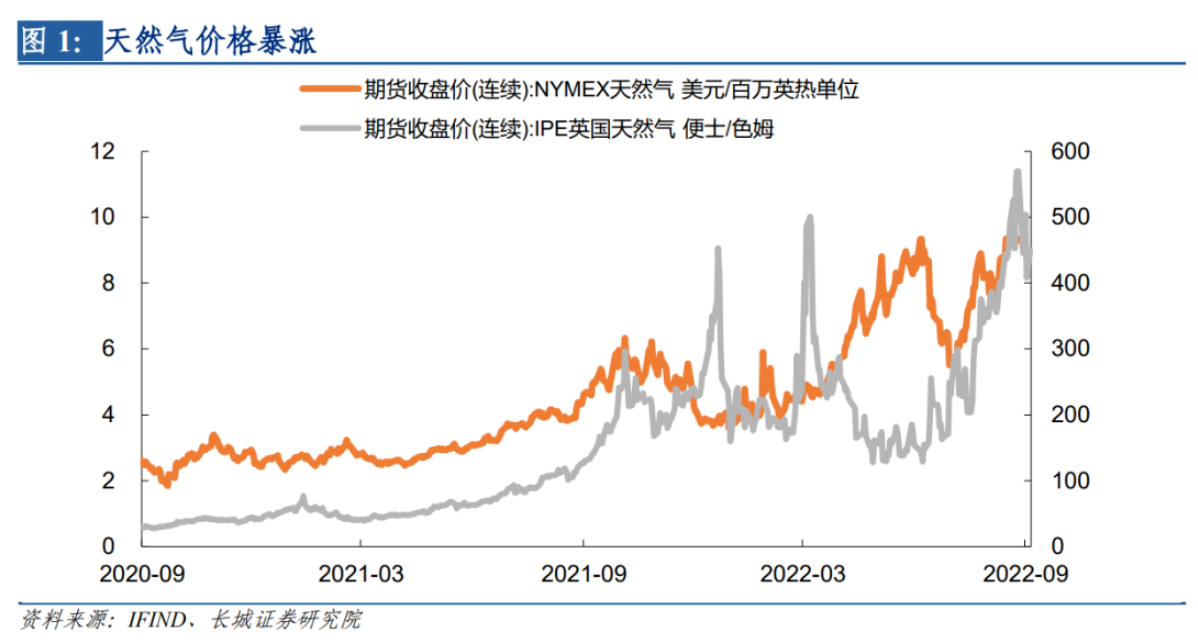

俄罗斯天然气产量和出口量大幅下降,天然气价格暴涨。9月1日,俄罗斯天然气工业股份公司初步数据显示,该公司今年前8个月天然气产量2771亿立方米,同比下降14.6%,对非独联体国家天然气出口为822亿立方米,同比下降37.4%。9月5日,美国NYMEX天然气期货收盘价8.9美元/百万英热单位,较1月均价暴涨了110.4%;英国IPE天然气期货收盘价450.23便士/色姆,较1月均价暴涨了117.5%。天然气价格的大幅上涨是造成欧美通胀2022年突破历史新高的重要原因之一。

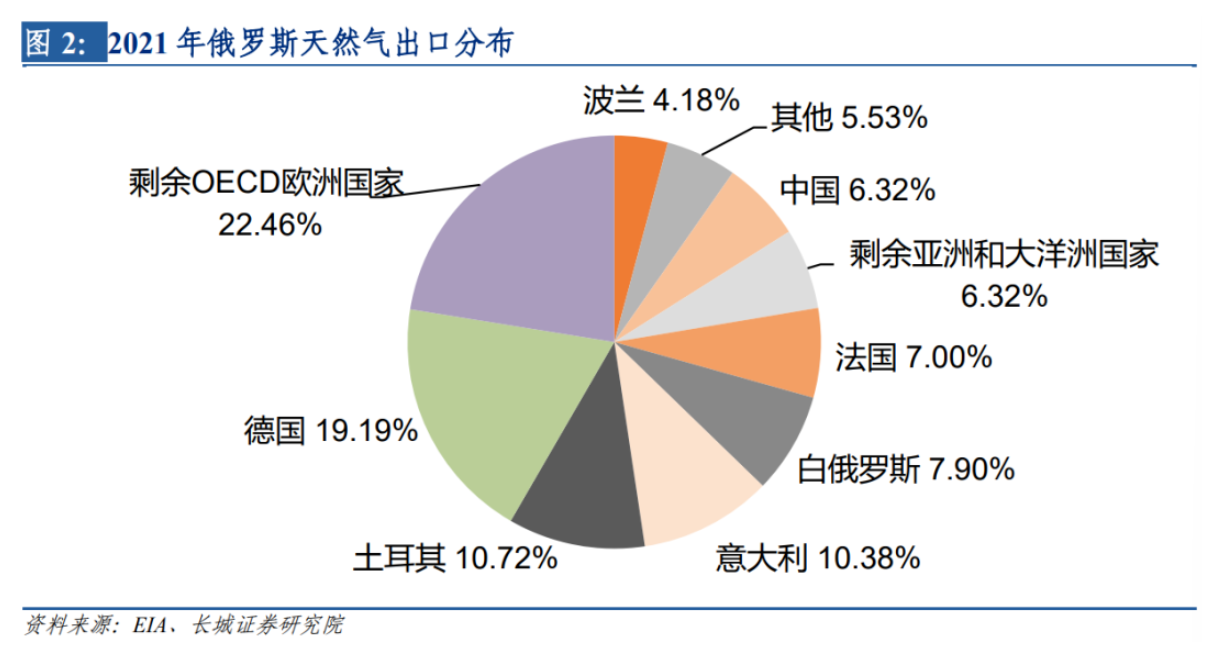

俄罗斯近75%的天然气出口都输向经合组织欧洲国家,断供可能对德国影响最大。根据EIA数据,2021年俄罗斯出口天然气8.9万亿立方英尺(约2464.8亿立方米),其中管道天然气2056亿立方米,占比83.4%,其余以液化天然气形式出口。俄罗斯出口天然气的73.93%都输向了经合组织欧洲国家。“北溪1号”终点就位于德国,德国占到俄罗斯天然气出口量的19.19%,预计俄罗斯断供“北溪1号”将对德国产生较大影响。

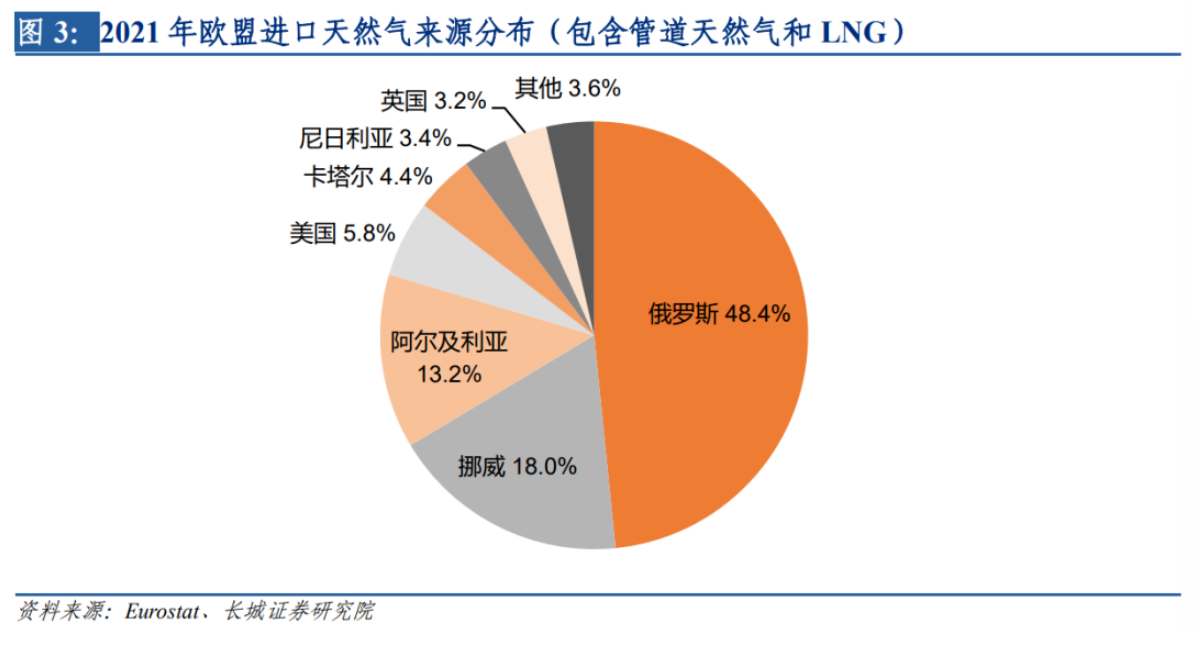

2021年,欧盟从俄罗斯进口管道天然气为1550亿立方米,此外还有140-180亿立方米的液化天然气,分别约占欧盟天然气总进口量的45%和3.4%。从来源分布看,除俄罗斯之外,欧盟天然气主要来源还有挪威、阿尔及利亚和美国。在俄乌冲突后,欧洲加大了从美国进口液化天然气的数量。3月25日,美欧达成协议,美国今年将向欧盟额外提供至少150亿立方米液化天然气,未来将每年至少向欧盟额外提供500亿立方米液化天然气。但是,美国向欧盟运送液化天然气,短期内可能受到LNG船运力的限制,无法解决欧洲能源短缺问题。

2

今年冬季欧洲到底缺不缺气?

判断欧洲今年是否有足够的天然气度过寒冬,需要从三个角度考虑:消费量、储备量和进口量。

首先来看欧洲的天然气消费。

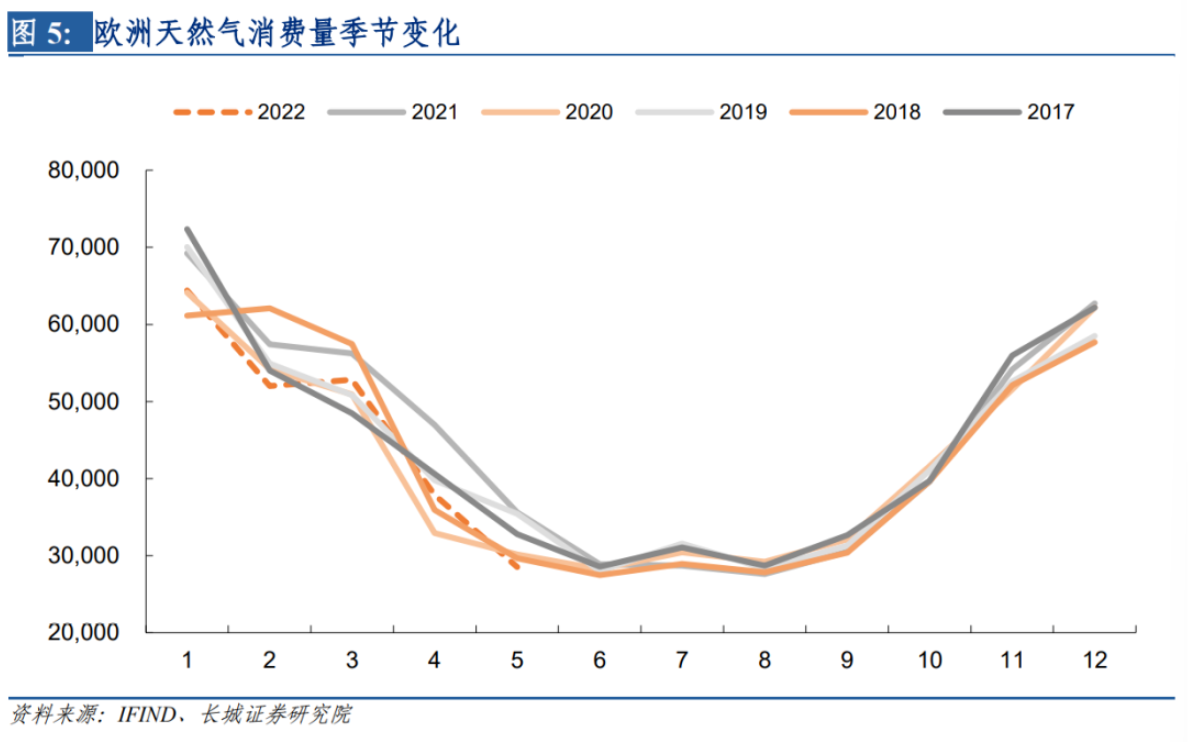

冬季是欧洲消费天然气的高峰,欧洲极易在冬天发生能源短缺问题。根据2017-2021年欧洲天然气消费量历史数据,11月到次年3月是欧洲用气量的高峰,这五个月的天然气消费量占全年的比重为55.78%,其中1月单月消费量占比12.93%,为全年之最。不过,2022年前5个月欧洲天然气消费量2356.3亿立方米,仅为2021年同期的88.77%,是过去五年同期均值的94.77%。因此,欧洲今年的天然气消费量可能低于过去几年(2020年疫情除外)。

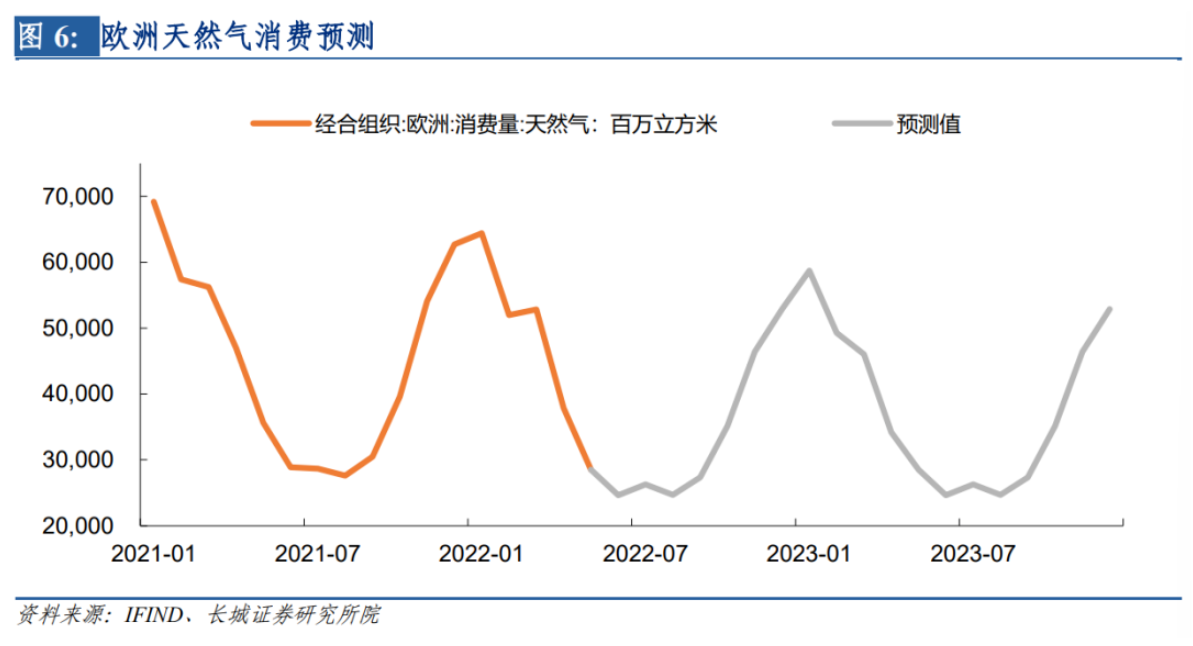

2022年10月至2023年3月,欧洲或将需要消耗大约2884.43亿立方米的天然气。采取月度平均环比的方式来估算欧洲天然气消费量,我们发现2022年全年欧洲天然气消费量可能仅为2021年的88%左右。我们认为,供给短缺导致价格暴涨是造成欧洲天然气消费量减少的重要原因。不过即使消费量有所减少,但面临俄罗斯中断供应的巨大冲击,欧洲能否顺利过冬仍是一个困难的挑战。

其次来看欧洲的天然气库存。

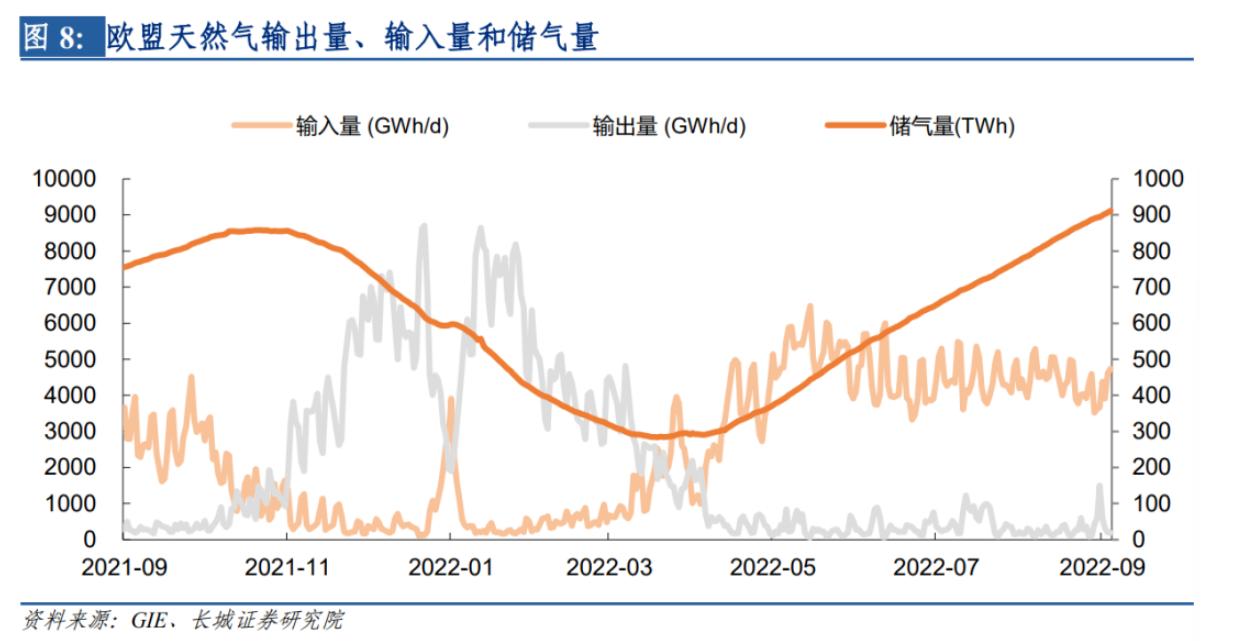

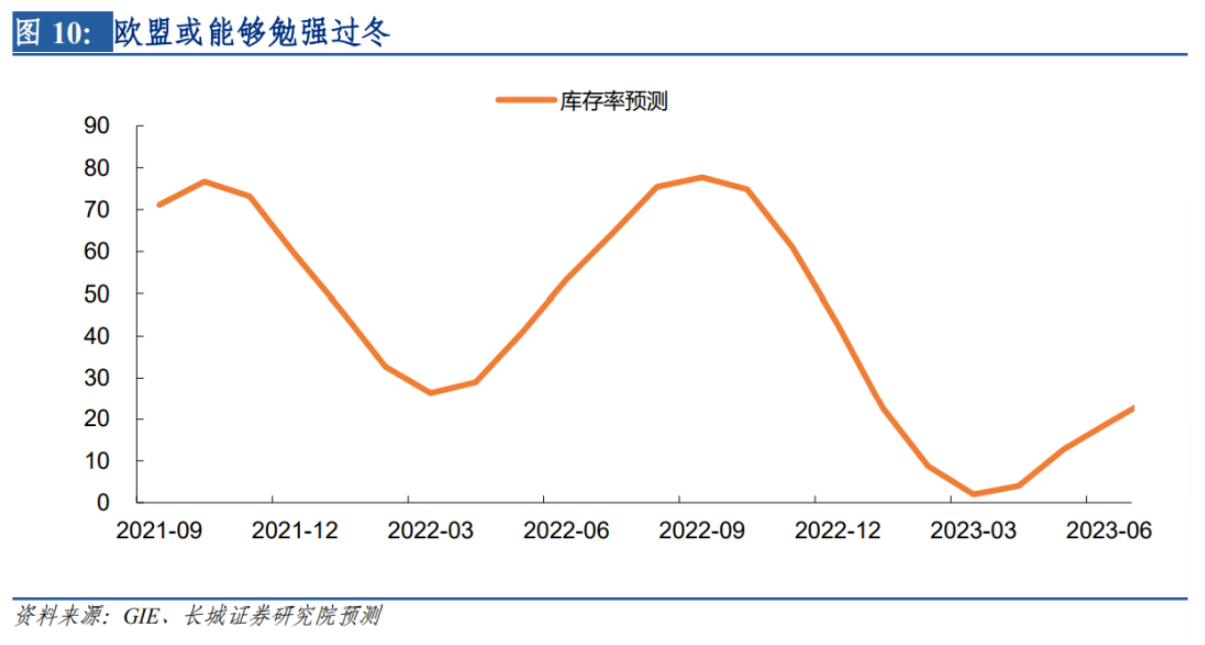

根据Gas Infrastructure Europe数据显示,9月4日,欧盟天然气库存已经达到了81.92%,高于去年同期的68.57%,已经完成欧盟委员会制定的11月前储气率达到80%的目标。从量来看,欧盟目前已经储存了911.47亿千瓦时,换算成体积,约为92.2亿立方米。去年欧盟储气率的顶峰出现在10月中下旬,约为77%左右。到今年3月结束时,储气率已经降低到了26%左右,可见欧洲冬季对天然气的消耗。

欧盟明显进行了天然气补库以应对可能遭受到俄罗斯的能源反制。3月过后,欧盟天然气库存量就不断回升。一方面,欧洲度过冬季天然气消耗高峰之后,输出量明显减少。另一方面,俄乌冲突后,欧盟和俄罗斯在能源方面相互制裁,欧洲就开始有意识地增加能源储备,自然也包括天然气储备。随着10月份欧洲进入秋冬季节,天然气消耗逐渐增加,欧盟库存量可能会开始见顶回落。

最后来看欧洲的天然气进口。

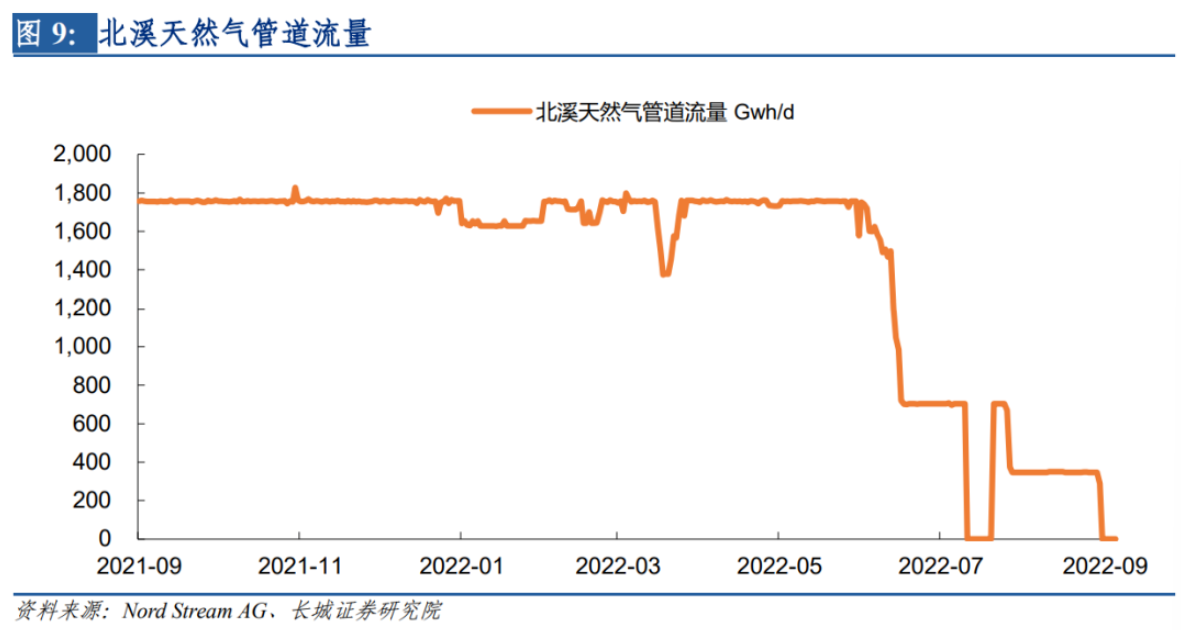

目前,俄罗斯宣布无限期关闭的“北溪1号”管道的满负荷运力约为每天1.67亿立方米。根据Nord Stream AG公司检测的管道流量数据,2020年北溪天然气管道平均约为1700Gwh/d。2022年6月15日,俄罗斯将北溪天然气管道流量降低至700Gwh/d。7月底开始,进一步削减为345Gwh/d,直到8月31日后彻底中断天然气供应。

欧盟天然气库存率可能在3月见底,惊险度过能源短缺的冬季。假设俄罗斯不再中断其他供应欧洲的天然气管道,那么欧盟天然气库存将在明年3月降至最低点2%后开始回升。不过,因为欧盟目前补库的力度非常大,去年9月欧盟天然气库存输入量为2899.34Gwh/d,而今年9月,即使在俄罗斯已经断供“北溪1号”的情况下,目前库存输入量也维持在平均约4410Gwh/d。但代价就是天然气价格暴涨,欧盟需要付出沉重的经济成本。

综上,通过分析欧洲天然气的消费、储备和进口,我们认为,如果俄罗斯不采取更进一步的行动,比如中断其他天然气管道,那么欧盟能够以较高的经济成本度过能源寒冬,也就是短期内欧盟可以通过高价补库的形式减弱俄罗斯中断“北溪1号”的影响。展望2023年,如果俄罗斯持续中断“北溪1号”,那么欧洲天然气的供应缺口也差不多等于2021年“北溪1号”全年输气量592亿立方米。欧盟难以通过LNG来补足这一缺口。目前来看,全球LNG运输船数量达到621艘,总运力不足600亿立方米、且已经趋于饱和运行状态。因此如果俄罗斯和欧洲在天然气问题上的对抗长期化、扩大化,那么欧盟可能无法长期负担高额的能源运输成本。

3

断气对欧洲经济的影响

目前欧洲天然气主要用于工业、居民、商业和服务业,天然气短缺或将对经济产生重大影响。首先,天然气短缺将从原物料和电力供应两个方面影响欧洲工业发展。

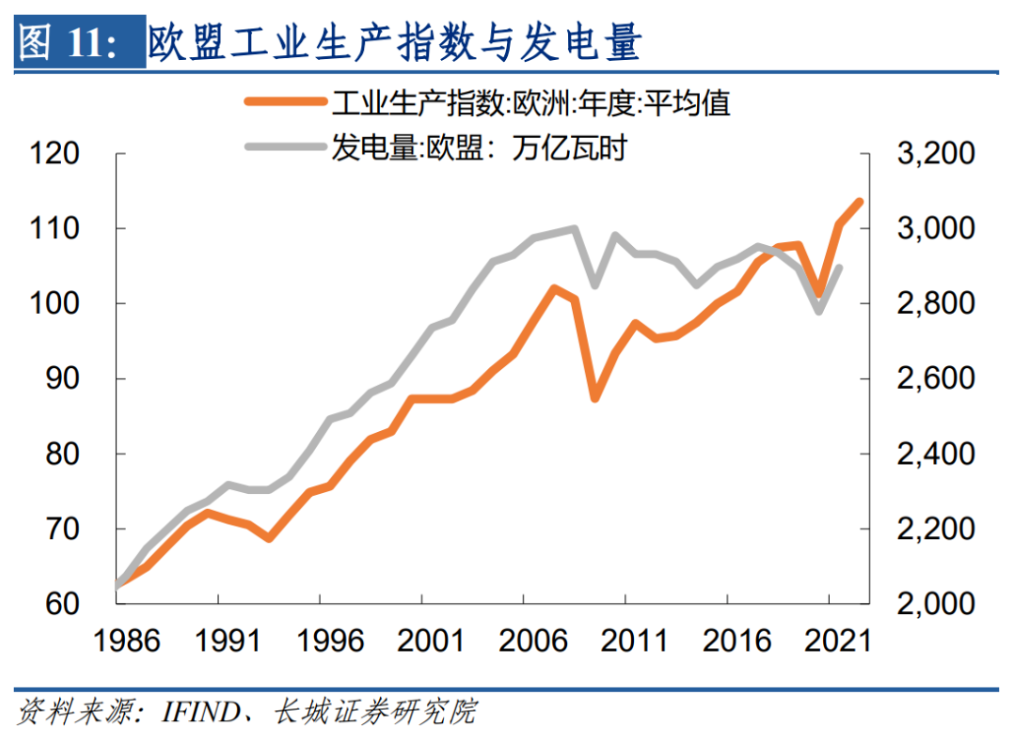

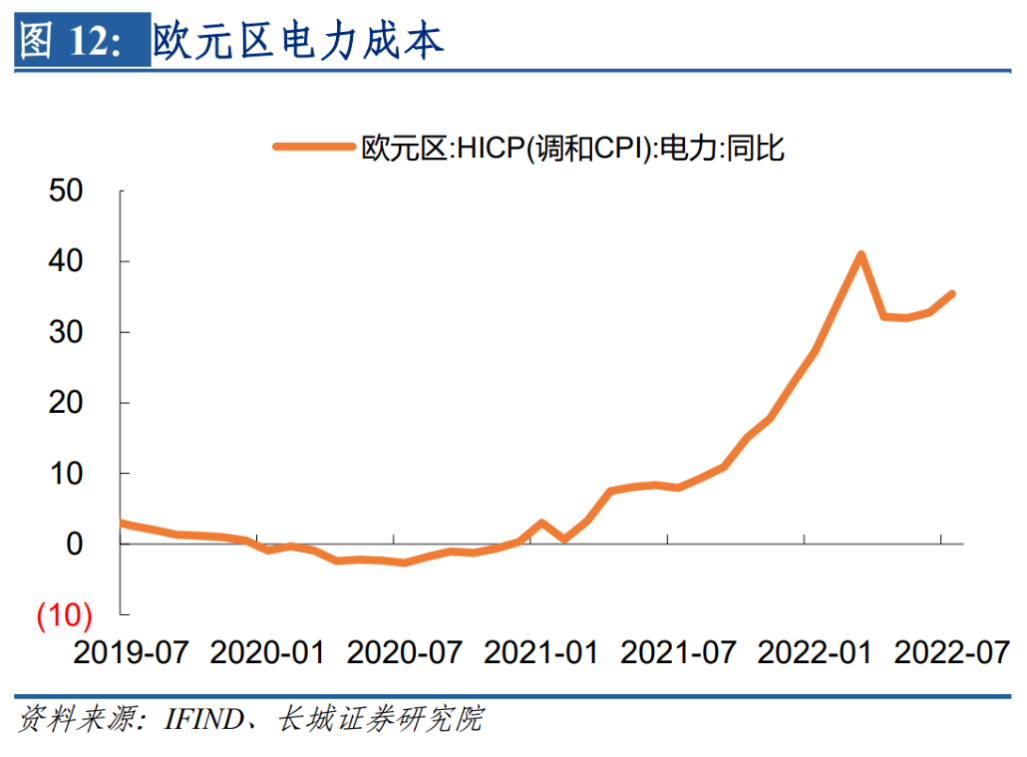

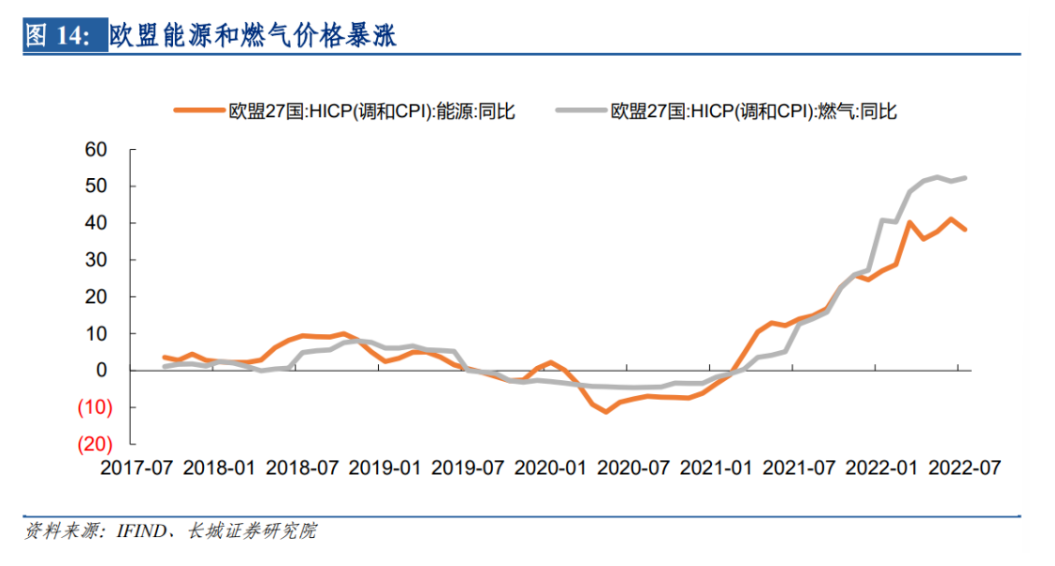

一方面,电力是现代工业的基础,天然气供应减少或将导致电力短缺或者电力成本提升。2019年,欧盟天然气发电量占比为26%,仅次于石油发电。而欧洲的工业生产指数和欧盟发电量息息相关,一旦出现电力短缺,工业生产可能放缓。同时,欧洲的电力成本也将随着天然气短缺而上涨。俄乌冲突后,能源制裁导致欧元区电力HICP同比突破30%,并一直维持在高位。2022年7月,因为俄罗斯中断供气十天,电力HICP同比立即从32.76%反弹至35.44%。

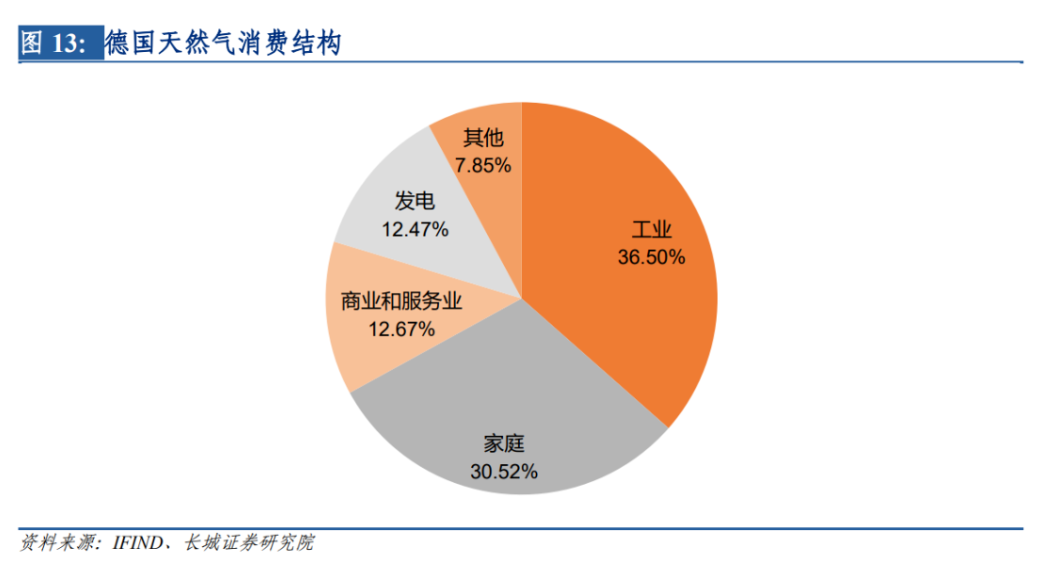

另一方面,天然气也是重要的工业原物料,以天然气为原料可以生产出几十种化工产品。以德国为例,2021年德国天然气消费中有3660亿千瓦时用于工业,3060亿千瓦时用于家庭,1270亿千瓦时用于商业和服务业以及1250亿千瓦时用于发电领域。可以看到,36.5%的天然气消费都用于工业生产,是天然气最主要的应用领域。

其次,能源成本高企会直接耗损居民消费能力,并且高通胀将引发一系列扰乱正常经济运行的罢工游行等活动。2022年7月,欧盟能源HICP同比增速38.29%,而燃气同比增速更是高达52.18%。因为燃气几乎是生活中必不可缺的消耗品,所以缺乏弹性,居民不得不将更多的收入用于支付燃气费用,挤压了对商品和服务的消费能力,不利于欧洲经济。高通胀还造成欧洲爆发罢工、游行等抗议活动的频率越来越高,扰乱正常经济秩序。

能源价格上涨导致贸易逆差扩大,投资也将下降,工业基础受到破坏,未来重建难度加大。价格上涨使得欧盟进口能源成本上升,是造成欧盟贸易逆差扩大的原因之一。德国的贸易顺差明显缩小,法国的贸易逆差进一步扩大。更为重要的是,因为需要重启煤电来降低对天然气的需求,资金可能需要用于维护和翻修旧的煤电工厂,欧洲工业投资可能就无法顺应科技发展的趋势,工业基础受到影响。

4

俄欧能源形势展望

从俄罗斯的角度而言,能源出口大幅减少可能会承担一定经济损失,但民众基础稳定。据俄罗斯经济发展部数据,2021年,俄罗斯管道天然气出口量2056亿立方米,还有2910万吨(408.8亿立方米)的液化天然气。2021年,俄天然气出口金额555.1亿美元。“北溪1号”输送了管道天然气592亿立方米,如果俄彻底中断“北溪1号”,那么可能会出现超过百亿美元的经济损失。但是,俄罗斯是可以忍受这部分损失的。第一,天然气和石油价格暴涨,即使出口数量减少,价格的提升也能挽回一定损失。第二,能源不缺乏国际买家,俄罗斯也可以增强对中国、印度等国家的出口。第三,俄罗斯民众基础稳定,不会因经济损失而爆发反对情绪。

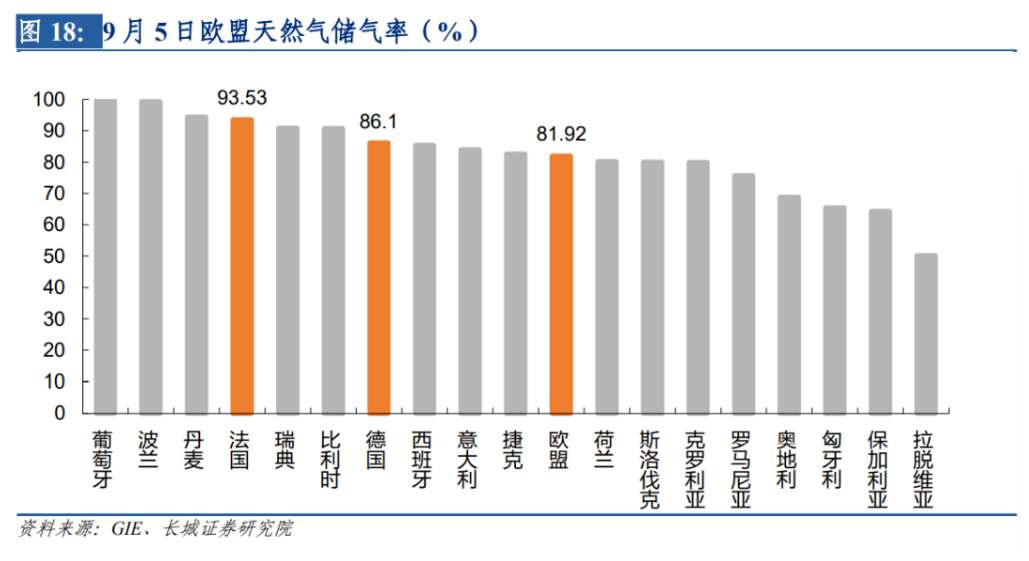

欧盟无法就天然气制裁达成一致,欧盟内部或产生不同意见。在7月时,欧盟就开始拟定第七轮对俄制裁计划,其中就包括类似石油限制的天然气禁运,但最终没有达成一致。而是欧盟国家同意将天然气使用量下调15%,并且还有很多豁免条款使得部分欧盟国家仍将继续进口俄天然气。究其原因,就是欧盟国家对天然气和依赖度和储备量不同导致无法达成一致。2021年,欧盟整体的天然气进口依赖度83%,而德国、法国的依赖度更高,分别为89%和95%。从9月初的天然气库存率来看,欧盟国家之间也存在差异,德、法的储气率分别为86.1%和93.53%,而最高的葡萄牙已经100%,最低的拉脱维亚才能50.19%。因此,欧盟内部难以在天然气问题上达成一致。

迫于能源压力,欧洲多国重启煤电并宣布推迟碳中和计划。8月29日,德国重启了该国最大燃煤发电厂之一的海登4号发电厂,以节省天然气应对冬季能源需求,初步预计将运营到明年4月末。海登4号已是德国近一个月重启的第二座燃煤发电厂了。8月22日,丹麦首都哥本哈根市市长表示,由于一家环保企业不符合政府碳捕捉方面的资助标准,哥本哈根放弃2025年前实现碳中和的目标。德国执政党也在7月初放弃了到2035年电网中“接近100%可再生能源”的目标。

欧盟石油限价起到一定效用,油价大幅下挫,下一步“限气令”也可能缓解天然气价格压力,但时也会势必刺激俄罗斯进一步反制,如果俄罗斯继续中断其他天然气管道,那么欧洲很难承担能源博弈长期化,扩大化的代价。从欧洲角度,欧洲不想对俄让步,因为一旦让步就意味着俄罗斯可以凭借能源来制衡欧洲,但是高额的能源成本已经给欧洲民众带来了沉重的负担,不断出现示威抗议活动。迫于选民压力,欧盟国家最终或许会在明年库存低点时达成一定妥协,然后从长期调整能源结构。

风险提示

国际局势恶化;俄罗斯进一步中断天然气供应;欧盟天然气消费超预期;能源价格波动。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车