2022-09-27 08:20

![]()

核心观点:

1. 衣食住行,皆为美好生活的向往。其中,“住”尤为突出,无论刚需还是改善性需求。然而,近期我国居民购房意愿显著弱化,进而拖累整体经济。过往的热情去哪儿呢?未来居民还愿买房吗?这无疑是打破当前房地产乃至宏观经济负向循环的关键环节。

2. 历史来看,政策放松往往是提升短期购房需求的主导力量。目前尽管各地财政及土地出让收入已捉襟见肘,但“因城施策”调整力度明显不及过往,甚至还出现限购放松等政策“一日游”现象。或都折射出“房住不炒”基调下政策操作层面的某种纠结和顾虑。

3. 与过往不同,本轮购房意愿低迷与地产之外的因素更相关。疫情管控已持续三年且仍有不确定性,居民收入及预期长期受损,传统刺激政策的效果当然会“钝化”。叠加“保交楼”有待时日、房企现金流还在恶化,诸多风险因素势必都会压制居民的购房意愿。

4. 展望未来,老龄化和城镇化决定了地产长期趋势,但目前显然远离均衡。因城施策有望继续调整。总量性房贷利率还将下行,但受制于基准利率空间的进一步打开。鉴于基数效应,四季度住房销售降幅或会收窄,但地产对整个经济的拖累还将延续至明年。

正文:

衣食住行,皆为美好生活的向往。其中,“住”尤为突出,无论刚需还是改善性需求。去年10月以来,房贷利率已累计下行159bp,放款周期也从73天大幅缩短至25天。在贷款成本与难度都如此下降的背景下,近期居民购房意愿却降至6年来最低,提前还款仍在持续。

图1. 居民购房意愿低迷

来源:WIND,贝壳研究院,笔者测算

注:购房意愿向下表示意愿降低;房贷可得性以放款周期计算表征,向上表示更易。

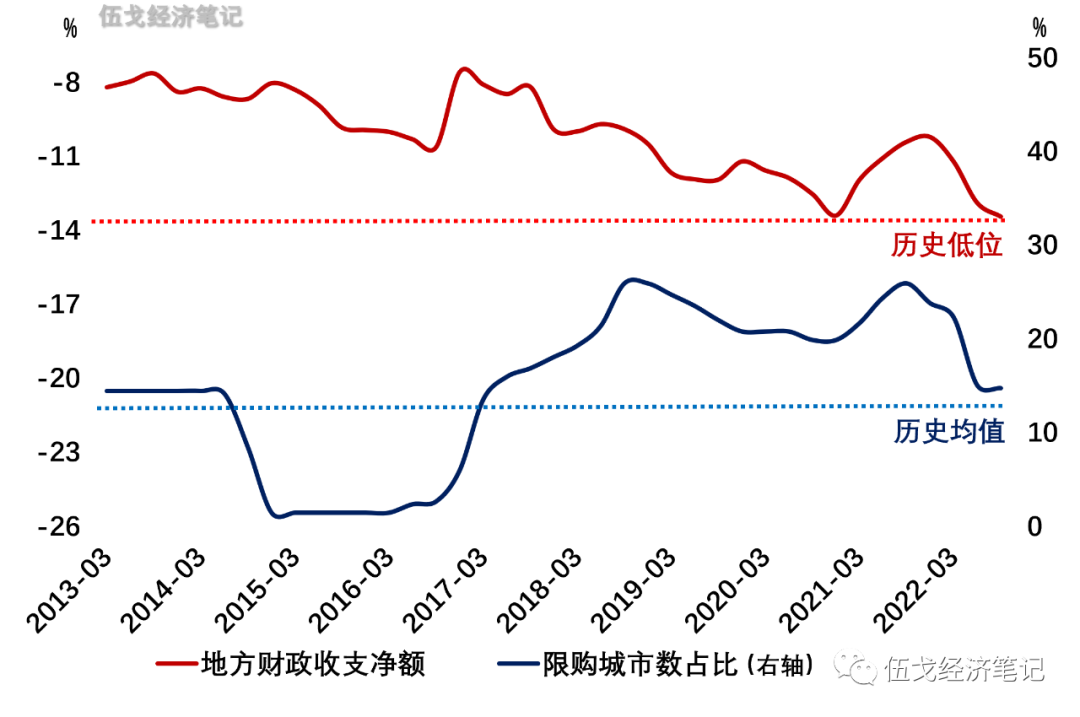

一、政策在顾虑什么?

近期地方财政赤字创历史新高,土地成交降幅为同期最大。但“因城施策”调整力度明显不及过往,全国平均首付比例约43%、限购城市数量占比约15%,均为历史较高水平。多地还出现放松政策的“一日游”现象,似倾向“只做不说”。此外,房贷利率已降至LPR的法定利率下限附近,总量政策空间仍有待打开。这些或都折射出“房住不炒”基调下政策操作层面的某种顾虑。

图2. “因城施策”力度不及过往

来源:WIND,地方政府官网,笔者测算

注:财政收支净额指收支差值占GDP比重;城市数占比指地级市中实施限购城市数比重。

二、地产之外的因素?

与过往不同,本轮购房意愿低迷与地产之外的因素更相关。疫情管控已持续三年且仍有不确定性,居民收入及预期长期受损,传统刺激政策的效果当然会“钝化”。分省份来看,疫情管控冲击下收入下降越多的省份,商品房销售的回落幅度也越大。参照过往两年,秋冬季节疫情管控加剧的概率往往较大,其对于居民收入及购房意愿的负向影响仍可能持续。

图3. 疫情管控持续冲击购房需求

来源:WIND,笔者测算

注:此处销售为相对2019年的比值;程度为有疫情城市的居民收入占全国收入的比值。

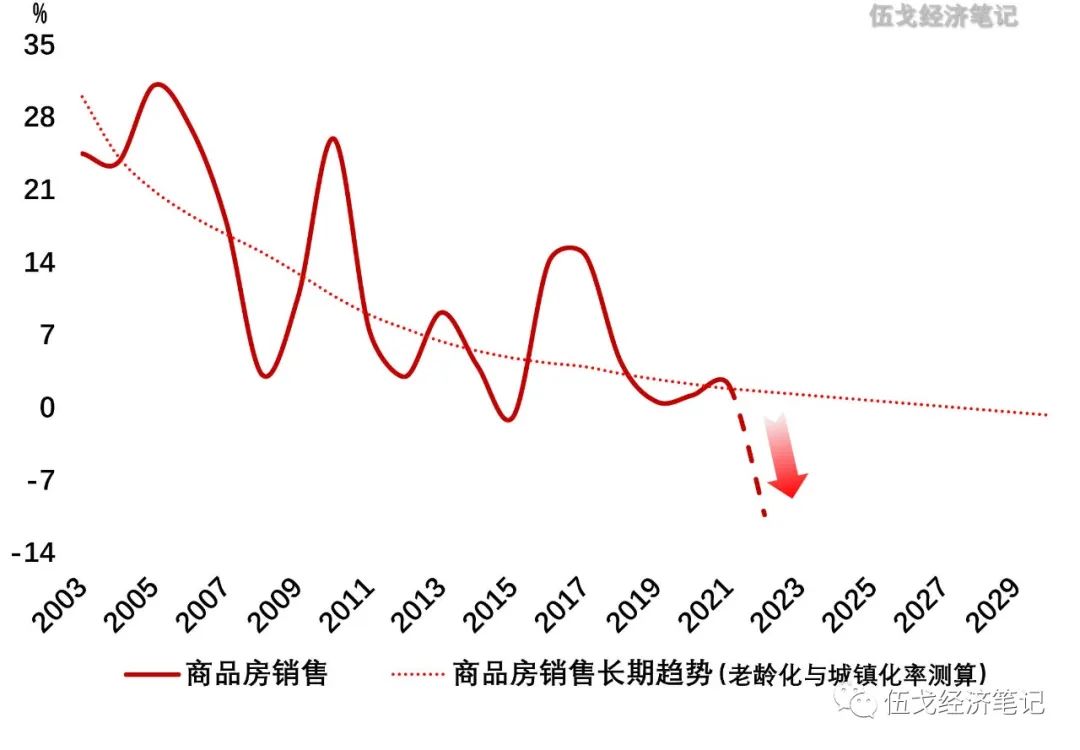

三、何时回归正常均衡?

诸多风险因素也影响着居民购房意愿。当前房企整体的现金流未见好转,商票逾期的项目公司数创年内新高。据已披露中报的18家危机房企数据测算,涉及“保交楼"资金约4000多亿元,而当前已下达支持"保交楼"的政策资金仅2000多亿。

图4. 商品房销售偏离长期均衡

来源:WIND,联合国,笔者测算

注:商品房销售为销售面积的复合增速。

长期而言,老龄化和城镇化决定了一国房地产的基本趋势,但目前我国显然远离了均衡。因城施策有望继续调整,总量性房贷利率还将下行。考虑到基数效应,商品房销售降幅四季度开始收窄,但增速转正仍需到明年一季度,土地市场和房地产投资的修复更为缓慢。

四、基本结论

一是历史来看,政策放松往往是推升短期购房需求的主导力量。目前尽管各地财政及土地出让收入已捉襟见肘,但“因城施策”调整力度明显不及过往,甚至还出现限购放松等政策“一日游”现象。或都折射出“房住不炒”基调下政策操作层面的某种纠结和顾虑。

二是与过往不同,本轮购房意愿低迷与地产之外的因素更相关。疫情管控已持续三年且仍有不确定性,居民收入及预期长期受损,传统刺激政策的效果当然会“钝化”。叠加“保交楼”有待时日、房企现金流还在恶化,诸多风险因素势必都压制居民的购买意愿。

三是展望未来,老龄化和城镇化决定了地产长期趋势,但目前显然远离均衡。因城施策有望继续调整。总量性房贷利率还将下行,但受制于基准利率空间的进一步打开。鉴于基数效应,四季度住房销售降幅或会收窄,但地产对整个经济的拖累还将延续至明年。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车