2022-10-13 08:45

![]()

要点:

● 社融同比多增超预期,信贷规模成主要支撑

● 信贷规模大幅改善,但部门结构分化仍待修复

● 存款活期化维持平稳,资金流动性仍显充裕

● 展望未来:短期社融信贷仍获支撑,长期走势需关注疫情和房地产走向

内容提要

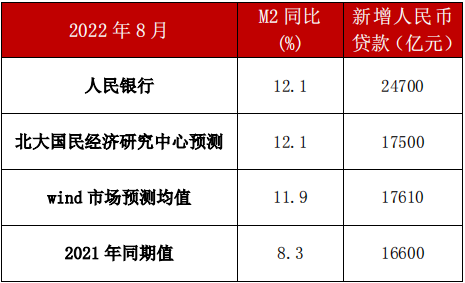

2022年9月,社会融资规模3.53万亿元,较去年同期多增6274亿元;新增人民币贷款2.47万亿元,同比多增8100亿元。随着多项稳增长政策落地生效,如6000亿元的政策性开放性金融工具、2000亿元设备更新改造专项再贷款、5000多亿元专项债限额等,叠加季末效应的集中释放,共同支撑9月社融信贷规模大幅改善,但部门结构分化仍待进一步修复。

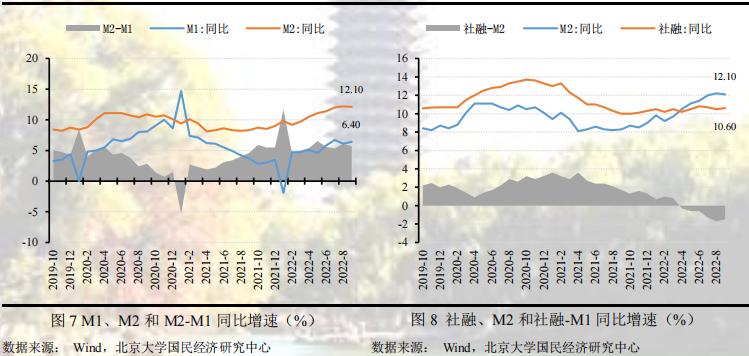

2022年9月末,狭义货币(M1)余额66.45万亿元,同比增长6.4%,较上期提高0.3个百分点;广义货币(M2)余额262.66万亿元,同比增长12.1%,较上期下降0.1个百分点。由于今年稳增长政策发力较去年前置且持久,同时叠加低基数效应的影响,9月末M2同比增速继续高位运行,但存款活期化和资金利用率仍需进一步改善,尤其是资金空转现象仍在持续。

正 文

社融同比多增超预期,信贷规模成主要支撑

2022年9月社会融资规模3.53万亿元,较去年同期多增6274亿元,远超市场预期。其中,人民币贷款25719亿元,同比多增7964亿元,是支撑本月社融规模大幅多增的主要分项,而政府债券5525亿元,同比少增2541亿元,对本月社融规模形成较大拖累。

关于9月人民币贷款同比大幅多增,一方面是由于稳增长政策落地生效,基础设施建设大幅扩张带动实体融资需求回升,例如6000亿元的政策性开放性金融工具,2000亿元设备更新改造专项再贷款;另一方面是由于第三季度初人民币贷款表现不佳,如8月人民币贷款同比少增4303亿元,9月人民币贷款仅多增587亿元,所以信贷投放累积到季末进行集中放贷。

关于9月政府债券同比少增,主要是因为今年财政前置和去年财政后置的错位所致。同时,9月国常会提出的依法盘活地方2019年以来结存的5000多亿元专项债限额在10月底前发行完毕,预计对下月社融形成支撑。

信贷规模大幅改善,但部门结构分化仍待修复

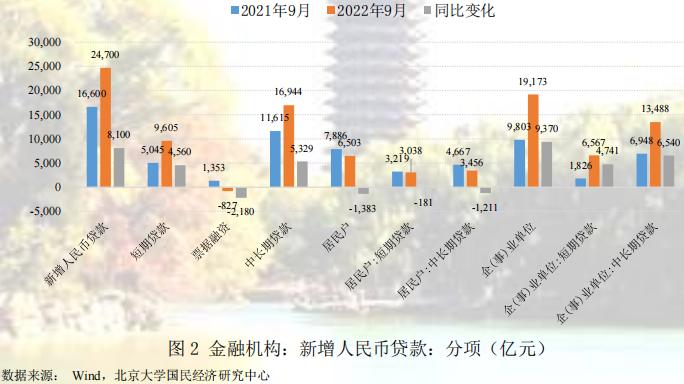

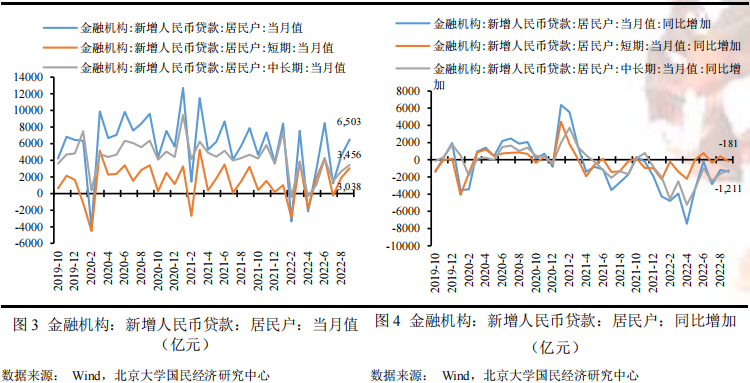

2022年9月新增人民币贷款2.47万亿元,同比多增8100亿元。其中,短期贷款9605亿元,同比多增4560亿元;票据融资-827亿元,同比少增2180;中长期贷款16944亿元,同比多增5329亿元。可见,短期贷款和中长期贷款均大幅改善,共同支撑本月信贷规模。进一步分部门看,9月居民户贷款6503亿元,同比少增1383亿元,企事业单位贷款19173亿元,同比多增9370亿元,显示企事业单位信贷规模大幅改善,对本月信贷规模形成支撑,而居民户信贷规模仍偏弱,对本月信贷规模构成拖累。我们预测9月新增人民币贷款1.75万亿元,低于实际7200亿元,但同比多增维持一致,主要低估了季末短期贷款的冲量作用。

居民户贷款方面,9月居民户短期贷款3038亿元,同比少增181亿元,居民户中长期贷款3456亿元,同比少增1211亿元,表明居民户短期贷款和中长期贷款双偏弱,主要原因在于一方面近期房地产行业相关负面事件的影响,居民户购房计划推迟,另一方面疫情影响持续导致居民户消费意愿下降,以及不确定性增强引致储蓄意愿上升,共同减弱了居民户对信贷的需求。

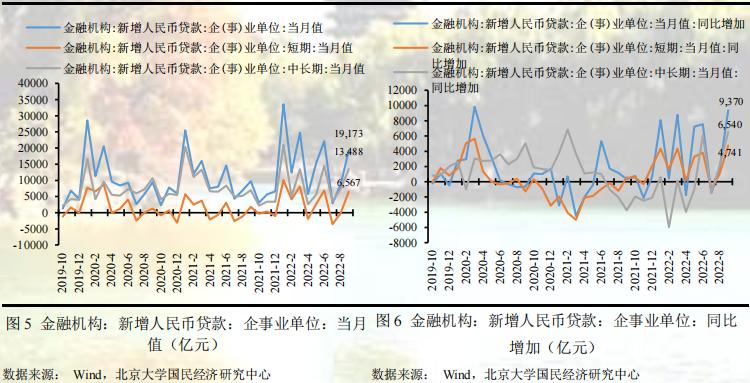

企事业单位贷款方面,9月企事业单位短期贷款6567亿元,同比多增4741亿元,企事业单位中长期贷款13488亿元,同比多增6540亿元,表明企事业单位信贷规模大幅改善,信贷结构进一步好转,这主要得益于自8月下旬国常会提出的一揽子稳经济政策陆续落地生效,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金等,有力支持企业事单位的中长期贷款。此外,今年以来新增信贷规模季节效应具有受短期贷款影响表现出较大波动的特征,本月企业事单位的短期贷款大幅多增亦可能是银行季末冲量所表现出来的特征结果。

存款活期化维持平稳,资金流动性仍显充裕

2022年9月末,狭义货币(M1)余额66.45万亿元,同比增长6.4%,较上期提高0.3个百分点;广义货币(M2)余额262.66万亿元,同比增长12.1%,较上期下降0.1个百分点。本月M2同比增速仍维持高位,一方面是由于低基数效应的作用,去年9月M2同比增速为8.3%,处于全年地位,另一方面是由于前三季度稳增长政策发力较去年提前以及新的扩张性政策仍在推出,不仅造成财政前置也扩大了财政支出力度,大量财政存款转成M2,推升M2同比增速。我们预测9月末M2同比增长12.1%,和实际值一致,主要考虑到低基数效应以及持续出台的稳增长政策效果。

从M2-M1增速来看,9月末M2-M1的同比增速为5.7%,增速剪刀差较上期下降0.4个百分点,表明9月末货币存款活期化较上期下降。从今年的整体情况来看,M2同比增速高位运行的同时M1同比增速也相对较高,两者之差基本维持在5.5%左右的水平,表明今年以来M2的高位增长并没有大幅带来存款的活期化,由此反映出不确定性对需求端的影响依然较大。

从社融-M2增速来看,9月末社融-M2的同比增速为-1.5%,较上期减少0.2个百分点,显示社融扩张速度依旧弱于货币扩张速度,资金流动性充裕现象仍在持续,预示着信贷需求和货币宽松存在一定的错配,金融市场的资金空转现象并未好转,利率有望继续维持低位。

未来展望:短期社融信贷仍获支撑,长期走势需关注疫情和房地产走向

未来第四季度在5000多亿元专项债结存限额的使用、3000亿元农业农村基础设施建设、2000亿元设备更新改造以及LPR下调等稳增长政策效果的落实下,预计社融和信贷规模有望得到持续支撑,尤其是10月和11月预计较去年同比多增,但房地产市场修复仍需关注保交楼政策和楼市宽松政策的力度。此外,疫情仍将是未来影响社融信贷的关键外部因素,如何消除这种不确定性将有力支撑企业和居民的中长期融资需求。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车