2022-11-24 08:43

![]()

张涛、路思远/文

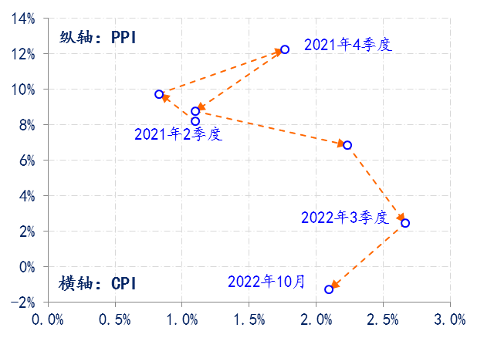

有别于海外多国通胀的持续攀高,我国的物价情况继续保持着平稳态势。10月份CPI和PPI同比涨幅分别为2.1%、-1.3%;前10个月CPI累计同比涨幅2.0%,较上年提高了1.1%,而PPI累计同比涨幅5.2%,较上年下降了2.9%。同期欧美多国的通胀涨幅依然位于高位,即便是多年处于通缩的日本,其CPI涨幅也已连续两个月保持在3%的水平。当前经济面临了阶段性 “外胀内缩”的通胀局面。

图1:中国PPI和CPI情况

数据来源:Wind

除了当下通胀存在的内外差异之外,实际上内外通胀的中长期表现与边际变化更需格外关注。为此,我们选取了日本、德国、美国与中国作为样本,观察比较的重点确定为疫后复苏前、后两个阶段,数据范围为新世纪以来。

表1:日德美中四国CPI的情况

数据来源:Wind,日本、德国、美国为截止2022年10月末数据,中国为截止2022年10月末数据.

首先,疫情前,各国大多没有面临持续的通胀压力,而日本还持续面临通缩压力,2001-2019年期间,日本CPI环比均值仅为0.01%,对应着CPI年涨幅也仅为0.12%,而美国和德国CPI涨幅温和。中国的通胀环比均值为0.21%,年涨幅为2.55%,处于合意通胀水平,相应中国对外保持了正的利差水平。以10年期国债收益率为例,2001-2019年期间,中美德日的10年期国债收益率均值依次为3.56%、3.30%、2.49%和0.92%。

其次,疫后复苏阶段,海外的通胀压力快速攀升,而中国通胀则回落。2021至今,虽然欧美货币政策出现了方向性的重大调整,而且紧缩力度还在不断加强,但目前德国和美国CPI的年涨幅仍分别高达8.99%与7.7%,显示出通胀压力的巨大。而日本在坚守宽松货币政策不变的条件下,其CPI环比涨幅均值也较前期扩大了40倍至0.2%,对应年涨幅为2.43%。反观我国,货币政策在保持中性取向不变的同时,已经开始采取降息等逆周期调控措施,但我们的CPI环比涨幅反而降至0.15%,相应年涨幅也回落至2%以下(1.81%)。

当然海外普遍的高通胀始终令我们对潜在通胀风险存有顾虑。

然而,从目前的情况来看,与海外需求过热不同,我国主要还是面临总需求紧缩的问题。在某种程度上讲,我们的需求紧缩甚至还起到缓解海外通胀的作用——中国需求的紧缩缓解了海外的输入型通胀压力。例如,从美国进口价格涨幅与中国进口增速的同比关系就反映出了此点。

图2:美国输入性通胀与中国需求

数据来源:Wind

所以从通胀机理上而言,即便是在后期政策推动下,中国的总需求重返扩张状态,由此带来的通胀压力,也将通过“挤出效应”率先体现在海外,即中国需求的抬升通过国际商品市场价格的传导机制,对海外需求形成挤压。而在前期紧缩政策效应持续释放下,海外需求应有所下滑,届时也同样能起到缓解通胀的作用,就像咱们现在承担的角色。

综上,从当前和中长期通胀的内外比较来看,通胀暂不会给我们的宏观逆周期调控形成太多顾虑,反而疫后复苏阶段反映出来的通胀中长期边际变化需要我们格外关注,尤其是要防止总需求出现意想不到的下滑。因此,政策层面还需继续增加稳经济力度,并持续提升政策效率,至于说可能出现的通胀压力则会因内外需求的错位得到缓解,而不应成为政策加力的掣肘。

鉴于目前通胀的内外错位为政策加力提供了难得的窗口期,有别于往年,我们把政策篇作为2023年经济展望的首篇。

(作者供职于中国建设银行金融市场部,文章仅代表作者观点)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅