2022-11-29 08:38

![]()

王晋斌/文

美国通胀率与核心通胀率的收敛,欧元区财政政策对货币紧缩控通胀的损耗,以及美国居民资产负债表韧性强于欧元区,上述三大原因决定了美国经济的韧性要强于欧元区。高通胀下货币政策的持续紧缩,美欧经济都难,但欧元区更难。

从10月份以来主要国际机构对美欧经济的预测来看,2023年美国和欧元区经济都面临明显的下行压力。联合国预测2023年美国经济和欧元区经济增速分别为0.9%和0.6%(UNCTAD, Trade and Development Report 2022, 03 Oct 2022)。IMF预测2023年美国经济和欧元区经济增速分别为1.0%和0.5%(IMF,WEO,Oct,2022)。近期OECD对2023年美国和欧元区经济增速预测均为0.5%,且明年欧元区通胀率高达6.8%,远高于美国的3.5%(OECD, Economic Outlook, Nov,2022)。

2023年美欧经济都难,但欧元区更难。我们认为主要有三大原因导致了欧元区更难。

1、通胀差异决定货币政策错杀需求的程度存在差异

从美欧通胀来看,供应链瓶颈、能源和食品价格的冲击都是推动美欧通胀的因素。但从最近几个月的情况来看,美国通胀率和核心通胀率之间的差距明显收窄,存在收敛的趋势。6月份以来美国通胀率(CPI)连续4个月下降,6-10月份CPI同比涨幅分别为:9.0%、8.5%、8.2%、8.2%和7.8%;不包括能源和食品的核心CPI在6-10月份同比涨幅分别为:5.4%、5.6%、6.0%、6.4%和6.4%。依据BEA的数据,6-9月份以PCE衡量的美国通胀率同比增幅分别为7.0%、6.4%、6.2%和6.2%,6-9月份核心PCE同比增幅分别为5.0%、4.7%、4.9%和5.1%。不论从CPI,还是美联储重点关注的PCE来看,通胀率与核心通胀率之间的差距明显收窄,说明能源及食品价格对美国通胀的贡献率快速下降。目前的高通胀依然与供应链瓶颈有关,依据美联储纽约分行的数据,10月份全球供应链压力指数为1.0,仍然显著高于疫情前接近零的水平,但相比2021年底4.3的峰值已经大幅度下降。目前美国高通胀主要来源于美国经济总需求,劳动力市场的紧张状态及名义工资的上涨成为通胀的主要推手。因此,美国货币政策需要持续紧缩,放缓总需求控制通胀,目前的低失业率也给了美联储持续紧缩的底气。

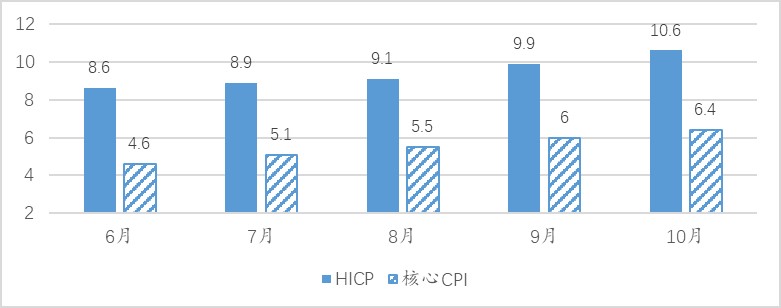

欧元区通胀率目前难言见顶。依据ECB的数据,10月份HICP同比涨幅达到10.6%,核心HICP同比涨幅为6.4%,通胀率与核心通胀率之间差距依然很大。今年6月份以来,欧元区通胀率与核心通胀率之间的差距尚没有出现收窄的迹象,这说明欧元区的通胀受到能源和食品价格的冲击依然很大(图1)。

图1、欧元区通胀率(HICP)和核心通胀率(同比,%)

数据来源:ECB。

美国和欧元区通胀率与核心通胀率之间的差距变化,表明美欧通胀的性质存在显著差异,如果用紧缩的货币政策来降低通胀,欧元区要把通胀率降下来,必须要承受对总需求更大紧缩带来的经济下行压力。几大国际性机构预测欧元区今年的经济大多在3%以上(IMF在10月份预测为3.1%,OECD预测为3.3%,UN的预测为2%),但明年增速大幅度下降,也预示着欧洲央行控通胀必须对需求造成更大的错杀。同时,能源和食品价格冲击类的通胀对欧洲央行的紧缩敏感度不高,欧元区的通胀治理难度比美国的通胀治理难度要大得多。

2、欧元区的财政政策会对货币政策控通胀产生损耗。

美国已经退出了疫情财政支持政策,财政政策回归常态化。今年的财政赤字规模只有2020-2021年年度赤字规模的1/3强一点。欧洲面临的情况差异很大,欧洲能源和食品价格的高企,导致处于收入底层的居民在能源、食品价格的支付上出现了困难。英国在采取400亿英镑的能源补贴帮助企业的政策后,9月23日英国政府宣布价值450亿英镑历史性的一揽子减税计划,结果市场预期会出现更高的通胀,债市收益率大涨,英国债市出现风波,金融稳定性受到严重威胁,导致英国央行被迫出手购债救市。英国今年9月份出现的财政与货币政策背离是一个典型的例子,这会造成对货币政策控通胀的耗损。

欧元区也是如此。欧元区一方面面临财政政策支持保护社会中最脆弱的群体免受能源和粮食价格冲击的影响;另一方面各国政府必须避免过度财政扩张的政策,这会加剧通胀,并加重政府债务负担。疫情以来,欧元区公共债务/GDP的比例已经上涨了约10个百分点,今年2季度政府债务占GDP的比例已经达到了94.2%。从目前情况看,一些经济体,比如德国在10月份宣布了提供2000亿欧元的巨额能源补贴,其中1000多亿欧元用于家庭和企业,主要是补贴电费和天然气费,其余用来补贴能源公司,这让陷入困境的德国天然气用户和供应商的压力得到了缓解,但在欧盟内部激起了众怒。欧盟委员会批评德国和其他几个欧盟国家为解决能源价格高企问题而采取的财政措施过于宽泛,没有针对性地帮助那些最容易受到能源成本上涨影响的群体。由于财政补贴过于宽泛,针对性不够,主要是针对消费而不是投资,这可能会降低企业和家庭减少消耗能源的激励。欧元区目前需要的主要是两类财政政策。首先是有针对性的方式保护最脆弱的家庭和企业免受能源价格冲击;其次是通过公共投资和结构改革提高潜在增长率和有助于实现能源独立。但在必须先“保命”度过这个寒冬的背景下,财政政策很难从一个长期的视角来优化当前的财政支出。结果,财政政策必然会对货币政策紧缩控通胀带来损耗。为了减低通胀,欧洲央行货币政策错杀需求的概率和程度就会上升。

3、美国居民的家庭资产负债表韧性强于欧元区。

依据美联储圣路易斯分行的数据,次贷危机美国经济衰退时期(2018年Q1-2019年Q3),美国居民债务/GDP比例的均值为99.4%,截至2021年底下降至80%,相对于疫情前2019年Q4的77.2%上涨了近3个百分点。次贷危机使美国家庭经历了长期比较严厉的去杠杆过程,债务/GDP比例下降了近20个百分点。11月15日美联储纽约分行公布了今年3季度美国居民的债务与信贷季度报告(Quarterly Report on Household Debt and Credit, November 15, 2022),该报告的内容显示美国居民当前的财务状况具有较强的韧性(参见CMF,美国家庭债务状况支撑了美国通胀的韧性)。依据ECB的数据,欧元区家庭债务/GDP的比例在2009Q4达到峰值,为65.3%,相比1999年Q1的46.1%上涨了近20个百分点。2009年Q4之后,欧元区家庭债务/GDP的比例也出现下降,疫情前的2019年末下降至57.4%,2021年Q2上升至62.2%,截至今年2季度下降至58.7%。因此,从家庭债务/GDP比例来看,欧债危机的冲击没有使欧元区家庭经历较为严厉的去杠杠过程,目前的家庭债务/GDP相比高点仅下降了6.6个百分点。

依据美联储的数据,今年2季度美国家庭债务服务支付占可支配收入的比例为9.6%,低于疫情前2018-2019年的季度均值9.9%,也低于1980年-2022年2季度的月度均值11.1%。1980-2019年的季度均值为11.2%,高点为次贷危机时期2007年Q3的13.2%。

依据欧洲央行的数据,1999年Q4开始,欧元区居民一直在加杠杆,家庭债务/可支配收入的比例从1999年末的74%上升至2010年Q4的98.7%,欧洲债务危机之后,欧元区居民也开始去杠杆,在疫情大爆发之前的2020年Q1下降至92.9%,仅下降了约6个百分点。疫情冲击导致欧元区居民杠杆率再次出现上升,2021年Q3时达到96.3%,截至今年3季度下降为95.1%。以今年3季度的数据为截点,我们可以看出,相对于欧债危机时期欧元区居民杠杆率的峰值,欧元区居民债务/GDP仅下降了3.6个百分点。因此,可以认为欧债危机以来欧元区居民基本上没有经历严格意义上的长期去杠杆过程。

美国居民资产负债表的韧性强于欧元区居民资产负债表的韧性,决定了货币紧缩政策所致的经济下行过程中,美国经济的韧性要强于欧元区的经济韧性。

总体上,美国通胀率与核心通胀率的收敛,欧元区财政政策对货币紧缩控通胀的损耗,以及美国居民资产负债表韧性强于欧元区,决定了美国经济的韧性要强于欧元区的经济韧性。高通胀下货币政策的持续紧缩,美欧经济都难,但欧元区更难。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车