2022-12-17 09:19

![]()

王晋斌/文

美联储货币政策框架的演进体现了美联储摆脱利率有效下限风险的态度,对通胀的高容忍度创造出了采取高利率的机会,货币政策摆脱了有效下限的约束。由于需要维持政策性利率水平持续显著高于以PCE衡量的通胀率,以形成稳定的通胀下行趋势,由此,2023国际金融市场风险资产价格将面临利率上行和盈利下行“双重”估值效应的冲击,比较大的波动或是常态。

1、旧框架不足:存在巨大的利率有效下限风险。

2012年1月25日美联储发布了《Longer-Run Goals and Monetary Policy Strategy》(Adopted effective January 25, 2012),确定以个人消费支出价格指数(PCE)年度变化来衡量通胀率,并认为2%的通胀率在长期中最符合美联储的法定任务。

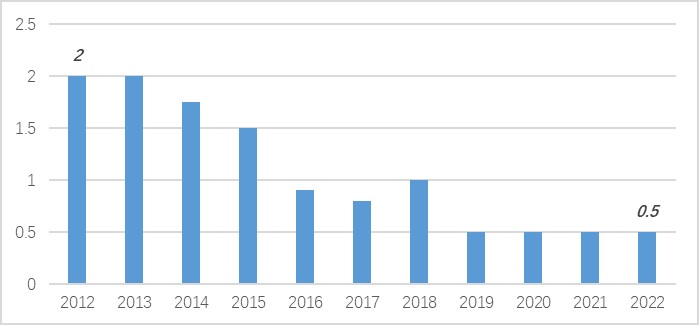

全球金融危机爆发后,美国经济中的中性实际利率(Neutral Real Interest Rate)不断下降。2012年中性实际利率为2%,长期通胀目标2%,那么美联储联邦基金的长期中性利率(名义利率)应该为4%。到了2019年之后,中性实际利率下降至0.5%,那么美联储联邦基金的长期中性利率应该为2.5%(图1)。

图1、全球金融危机以来美国经济的中性实际利率(%)

注:各年的数据均为9月份的预测数据。数据来源:美联储。

可见,2012年以来美联储面临的中性政策利率大幅下降,使得美国货币政策存在巨大的利率有效下限(ELB)风险,因为它使美联储没有太多常规的政策空间来抵消总需求面临不利冲击时对经济的负面影响。因此,2012年货币政策框架中2%的通胀目标制已经不能很好地适合美国经济中性实际利率下降的事实,框架需要改变。

2、新框架实验:加息基本加在通胀的最高点。

2020年8月27日美联储发布了《Federal Open Market Committee announces approval of updates to its Statement on Longer-Run Goals and Monetary Policy Strategy》(August 27, 2020),货币政策框架演进为弹性平均通胀目标制,采用平均2%的通胀目标(并未给出具体平均时限),这意味着至少存在一个当通胀持续超过2%的阶段,美联储不会通过将通胀率推至目标水平以下来反向弥补高通胀期(关于新框架的阐述和说明,参见宏观经济论坛(CMF):深度理解美联储货币政策新框架及其潜在的风险(I)、(II))。 随后,我们就看到了美联储对通胀的高容忍度,积极拥抱通胀。在通胀超过2%时美联储忽视通胀,直到通胀在2022年3月达到令人难以置信的高度,美联储才开始加息紧缩,这时候美国通胀率(CPI)超过2%已经过去了一年时间。2022年3月份美国经济中PCE同比上涨6.8%,CPI同比上涨8.6%;核心CPI和核心PCE同比分别上涨4.6%和5.4%。通胀的高点出现在2022年的6月份,美国经济中的CPI同比上涨9.0%,PCE同比上涨7.0%。因此,此轮美联储加息基本加在通胀的最高点,这在历史上是罕见的。当然,也存在预期之外的原因,按照鲍威尔的话来说,由于供应链瓶颈的不确定性,美联储对通胀走势出现了一定的误判。 允许通胀持续“超调”,美联储摆脱了货币政策有效下限的风险。因为即使在中性实际利率依然很低的情况下,高通胀使得美联储可以把政策性利率提高至足够高的限制性水平。

3、新框架实验:紧缩货币政策周期的持续性

2022年12月14日,美联储公布了今年最后一次经济预测计划。按照预测的中值,2022-2025年PCE分别为5.6%、3.1%、2.5%和2.1%;2022-2025年政策性利率分别为4.4%、5.1%、4.1%和3.1%。同时,2022-2023年GDP增速预测中值均为0.5%,2024-2025年分别1.6%和1.8%,2025年经济增速收敛于长期增长率。

从具体来看,今年3月份以来加息7次,总计加息425个基点,目前政策性利率处于4.25-4.50%的区间。按照预测的利率峰值来看,还有3次左右的加息。从2022-2025年的PCE与政策性利率对比来看,2023-2025年政策性利率水平显著高于PCE同比涨幅,两者之间的差距分别为:2%、1.6%和1.1%。按照美联储最近的预测,政策性长期利率为2.5%,这意味着中性利率即使在2025年也没有收敛于长期利率2.5%所隐含的0.5%的中性水平。这就是鲍威尔所说的:未来利率将更高、持续时间将更久的含义。

11月份美国通胀率(CPI)同比涨幅7.1%,相比6月份9%的同比涨幅出现了明显下降;10月份PCE同比涨幅6.0%,相比6月份7.0%的同比涨幅下降了1个百分点。但政策性利率与通胀率之差仍然为负值,这意味着中性实际利率为负,美联储无法接受这种结果的持续。只有持续加息,通过通胀下行,让中性实际利率回归常态。

维持政策性利率水平持续显著高于以PCE衡量的通胀率,通胀率下行的趋势才能得以巩固,并逐步收敛于长期通胀目标2%;只有通胀目标存在明确趋势收敛于2%的长期目标时,美联储才会考虑货币政策转向。很难判断美联储货币政策何时转向,这需要等到具体的通胀数据。

美联储货币政策框架的演进体现了美联储摆脱利率有效下限风险的态度,对通胀的高容忍度创造出了采取高利率的机会,货币政策摆脱了有效下限的约束。由于需要维持政策性利率水平持续显著高于以PCE衡量的通胀率,形成稳定的通胀率下行趋势,由此,2023国际金融市场风险资产价格将面临利率上行和盈利下行“双重”估值效应的冲击,比较大的波动或是常态。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车