2022-12-27 09:21

![]()

王永利/文

社融更多的是反映各种社会融资渠道一定时期内增量与存量的变化情况,其中包含了直接融资和间接融资,与全社会广义货币总量的变化并不存在必然对应关系。社融与M2是不同的东西,二者不存在可比性。

2010年11月,中国人民银行总行正式明确由调查统计司牵头研究编制“社会融资规模”(社融)指标,并将其定义为:一定时期内(每月、每季或每年)实体经济从金融体系获得的资金额。随后,“保持合理的社会融资规模” 就写进了2010年12月中央经济工作会议报告中。2011年4月人民银行首次发布季度全国社融增量数据。2012年起开始发布月度增量数据,并在2012年9月公布了2002年以来的月度增量历史数据。2014年起按季发布地区社融增量数据。2015年起按季发布社融存量数据。2016年起按月发布社融存量数据。由此,社融指标形成从季度到月度、从全国到分省、从增量到存量的全指标体系,相关统计口径于2018年7月后做了一些修订,成为全球独一无二、中国首创的金融指标,社融存量规模被看成与广义货币总量(M2)同样重要的金融指标。

社融指标迄今已走过了12年历程,发挥了重要作用,但也暴露出越来越突出的问题,亟需重新反思和调整完善。

社会融资规模的现有定义

按照人民银行发布的定义,社会融资规模是指一定时期内(每月、每季或每年)实体经济从金融体系获得的资金额。具体又分为增量指标和存量指标。社会融资规模增量是指一定时期内(每月、每季或每年)实体经济从金融体系获得的资金新增额。社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金结余额。具体可参照人民银行每月公布的统计数据报告。

附1:2022年11月社会融资规模增量统计数据报告

初步统计,2022年11月份社会融资规模增量为1.99万亿元,比上年同期少6109亿元。其中,对实体经济发放的人民币贷款增加1.14万亿元,同比少增1573亿元;对实体经济发放的外币贷款折合人民币减少648亿元,同比多减514亿元;委托贷款减少88亿元,同比多减123亿元;信托贷款减少365亿元,同比少减1825亿元;未贴现的银行承兑汇票增加190亿元,同比多增573亿元;企业债券净融资596亿元,同比少3410亿元;政府债券净融资6520亿元,同比少1638亿元;非金融企业境内股票融资788亿元,同比少506亿元。1-11月,社会融资规模增量累计为30.49万亿元,比上年同期多1.51万亿元。

附2:2022年11月社会融资规模存量统计数据报告

初步统计,11月末社会融资规模存量为343.19万亿元,同比增长10%。其中,对实体经济发放的人民币贷款余额为210.99万亿元,同比增长10.8%;对实体经济发放的外币贷款折合人民币余额为2.07万亿元,同比下降9.9%;委托贷款余额为11.25万亿元,同比增长3.1%;信托贷款余额为3.82万亿元,同比下降20.6%;未贴现的银行承兑汇票余额为2.72万亿元,同比下降13.8%;企业债券余额为31.6万亿元,同比增长6.3%;政府债券余额为59.91万亿元,同比增长15.4%;非金融企业境内股票余额为10.49万亿元,同比增长13.1%。

注:2019年12月起,人民银行进一步完善社会融资规模统计,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,指标数值为托管机构的托管面值;2019年9月起,人民银行完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标;2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计;2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示。

社融存量与货币总量并不对应

从社会融资规模所列示的内容可以看出,社融与M2并不是相互对应的,这其中至少存在以下一些差异:

1、M2仅指人民币广义货币总量,而社融中还包含对实体经济发放的外汇贷款,二者存在差异;

2、 “委托贷款”、“信托贷款”一直是社融的重要组成部分,但从严格意义上讲,它们属于直接融资,其增减变化并不会影响到M2的变化;

3、“未贴现银行承兑汇票”也是社融的一个组成部分,但这仅仅是银行为企业提供的增信,并没有提供实际的资金支持,属于银行表外业务,所以不会影响到M2的变化;

4、企业债券、政府债券,特别是非金融企业境内发行股票,尽管可能借用了金融体系的基础设施,但不一定都是金融机构投资的,全部纳入社融之中,但其中非银行购买的部分(即直接融资部分)并不会影响到M2的变化。

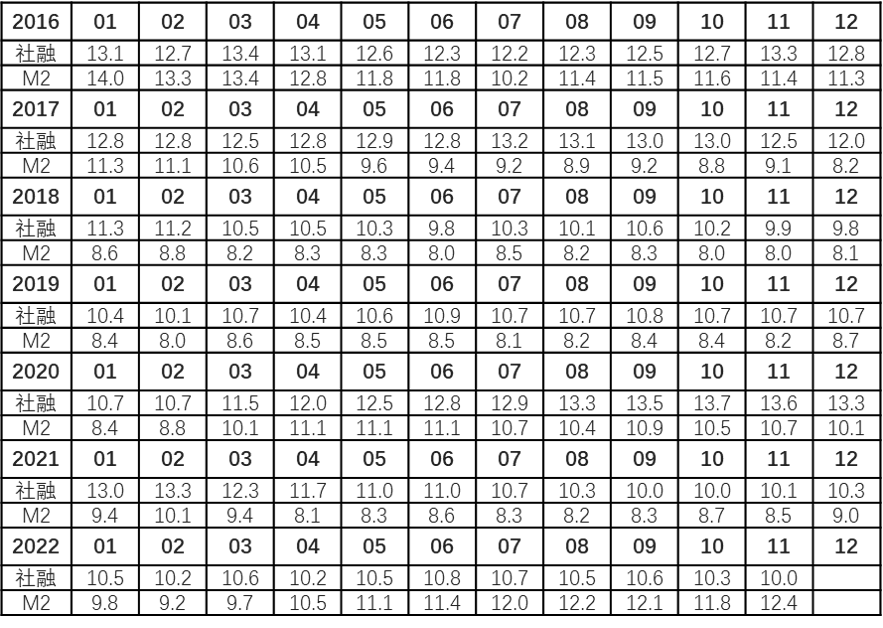

以上就充分表明,社融更多的是反映各种社会融资渠道一定时期内增量与存量的变化情况,其中包含了直接融资和间接融资,与全社会广义货币总量的变化并不存在必然对应关系(M2只受间接融资的影响,不受直接融资的影响)。也正因为社融中包含了很多不会影响M2增加的因素,所以,一般情况下,社融的增速都会高于M2的增速(具体参照2016年以来社融与M2各月增速表),社融规模超越M2的规模会越来越大。

2016年以来社融与M2各月增速(%)

当然,从M2的角度看,也存在一些影响M2规模及同比增速变化,但并未包含在社融中的因素,至少包括:

1、结售汇。企业和个人等社会主体向银行办理结售汇,会影响到M2的增减变化,银行净结汇量越大,M2增加就会越大。但这并未包含在社融之中;

2、财政收支。在我国实行央行代理国库收支结算制情况下,财政收缴税费或发行债券并缴纳国库,实际上是将相应的货币从社会上回笼到央行,会减少M2。而财政从国库对外支付时,会将货币从央行投放到社会上,会增加M2。比如,2020年新冠肺炎疫情爆发后,特别是2022年再次大爆发后,我国税费“退免减缓”规模创下新的记录,2022年税费减负规模超过4万亿元。但这也并未包含在社融中;

3、利率调整以及利息减免。银行信贷的增减会直接影响货币总量的变化,成为影响M2变化最主要的因素,但并不是唯一的因素。除此之外,银行信贷利率水平高低、利息是否给予减免优惠,也会在一定程度上影响到M2的变化。比如,2020年新冠肺炎疫情爆发后,我国推动社会融资平均利率明显降低,同时,又大规模实施利息减免,这就减少了货币的回笼,有利于M2规模的扩大和同比增速的提升。但这也没有包含在社融之中。

4、银行理财规模的扩张和收缩。企业或个人购买银行理财产品,会减少其存款,而其赎回理财产品,则会增加其存款。所以,银行理财规模的扩张和收缩,同样会影响到M2的增减变化,但并未纳入社融之中。

正是由于上述因素的存在,使得社融与M2成为两个没有太大相关性的东西,其规模和同比增速也会发生很大偏离。其中,在很多特殊因素影响下,2022年M2同比增速甚至明显超过社融和贷款同比增速:到2022年11月末,社融存量规模343.19万亿元,同比增长10%;人民币贷款余额212.59万亿元,同比增长11%;M2余额264.7万亿元,同比增长12.4%。社融存量规模已远远超过M2的规模(在2015、2016年时,二者几乎保持一致,之后不断拉大差距)。

也正因如此,社融与M2的关系并不像有人说的那样:“社融与M2分别来源于金融机构资产端与负债端,两者相互对照、互相补充。”“社融与M2是一枚硬币的两面,分别反映货币是从哪里来的以及货币的总量。”实际上,社融与M2是不同的东西,二者不存在可比性。

“社融”指标亟需重新调整

从“社会融资规模”目前所包含的内容看,由于委托贷款、信托贷款、企业发债或发股、政府发债等,都是社会融资的方式,但却并不都是由金融机构投资的,有很多属于社会主体的直接融资;“未贴现银行承兑汇票”只是一种银行增信,会占用信用额度,但并未实际融出资金,属于银行的表外业务。将这些融资方式全部说成是“一定时期内实体经济从金融体系获得的资金额”显然并不恰当。而且由于社融与M2缺乏基本的对应关系,将直接融资与间接融资合并计算的社融总规模存在很大重复计算与概念混乱问题,与M2能够准确反映出某一时点全社会货币总量的准确性无法相比,设想以社融替代M2作为货币政策中介目标就根本不可能成功。

严格按照“实体经济从金融体系获得的资金额”这一定义,“社会融资规模”这一指标应该严格限定在金融机构对社会实际出资的范围进行重新调整。内容主要包括:

投放贷款(不含外币);

购买非金融企业债;

购买各类政府债;

其他(包括核销贷款、减免本息、保险理赔等,每期只反映当期增量,不存在各期存量)。

这样,基本上可以反映出全社会货币总量(M2)中,通过金融体系借入的货币总量。由此形成与M2的对应关系是:M2=社融存量(社会借入货币量)+社会自有货币量。

现有的社会融资规模统计内容,可以分别列示出各种融资方式各期融资增量和存量变化情况,应该是有分析参考价值的,可以继续保留和补充完善,但不应冠以“社会融资规模”的名字,而需更名为“主要融资方式融资规模概览”,这也不再是一个统一的指标,无需形成汇总(合计)数并反映其各期变化情况,更不能将其看作是可以与M2相提并论的一个重要指标。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅