2023-01-12 09:01

![]()

要点:

● 新增社融主要受企业债和政府债拖累,人民币贷款是主要贡献

● 信贷支持力度不减,中长期贷款成主要支撑

● 存款活期化继续下降,资金流动性仍显充裕

● 展望未来:防疫政策转变,信贷规模稳步提升,M2维持宽松不变

内容提要

2022年12月,社会融资规模13100亿元,较去年同期少增10582亿元,低于市场预期;新增人民币贷款14000亿元,同比多增2700亿元。近期多项稳增长政策持续落地生效拉升企事业单位的中长期信贷规模,改善企事业单位的信贷结构,带动2022年12月信贷表现超季节性,但是居民户的信贷规模还未从疫情的影响中恢复,拖累整体信贷规模。

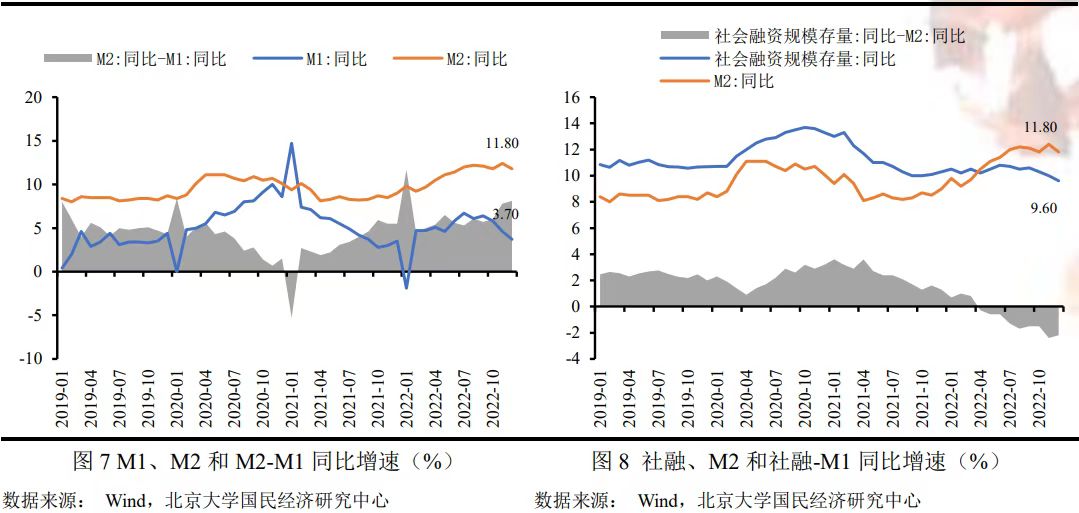

2022年12月末,狭义货币(M1)余额67.17万亿元,同比增长3.7%,较上期下降0.9个百分点;广义货币(M2)余额266.43万亿元,同比增长11.8%,较上期下降0.6个百分点。由于12月理财赎回压力缓解,理财转化成存款的规模在稳步减少,以及去年同期基数走高,使得推升M2同比增速大幅上涨的动力减弱。此外,疫情防控政策转变的短期冲击还在,预防性储蓄和融资需求低迷现象并未有效改善,所以在偏宽松的货币政策环境下,存款活期化和资金利用率改善仍需时间,后续随着防疫政策转变引致的短期冲击消退将会有所好转。

正 文

新增社融主要受企业债和政府债拖累,人民币贷款是主要贡献

2022年12月社会融资规模13100亿元,较去年同期少增10582亿元,低于市场预期。其中,人民币贷款14354亿元,同比多增4004亿元,信托贷款-764亿元,同比少减3789亿元,是本月社融新增的重要支撑;企业债券融资-2709亿元,同比少增4876亿元,政府债券2781亿元,同比少增8893亿元,对本月社融规模大幅少增构成重要拖累。可见,在一系列稳增长政策的推动下对12月社融恢复起到积极作用,但实际数据显示实体经济内生性融资需求依然不足,由此构成了拖累。

关于12月人民币贷款同比多增,主要是因为2022年下半年在一系列稳增长政策的驱使下对相关领域的信贷支撑力度较大,例如定向支持基建、制造业、绿色等政策性贷款金额,以及金融支持房地产16条落地见效,同时继续加大对房地产企业的信贷支持力度,例如提供保交楼专项基金等,整体宽信用环境依然持续。

关于12月信托贷款大幅少减,主要还是因为2021年是资管新规过渡期最后一年,使得表外融资压降力度较大,但2022年的压降规模显著弱于2021年,例如第四季度推出政策性开发性金融工具,从而对信托贷款等表外融资构成一定的支撑。

关于12月企业债券融资同比继续大幅少增,主要是国内债券市场继续遭受银行理财大规模赎回的影响,导致一级市场大面积取消发行,信用债二级市场抛售压力较大,以及债券发行利率上行等所致。

关于12月政府债券同比少增,主要是因为今年财政前置和去年财政后置的错位所致,而且今年大量的政府专项债以及结存的5000多亿元专项债限额在10月底已经发行完毕。从全年发行规模来看,2022年政府债券融资规模为7.12万亿元,较2021年提高1100亿元。

信贷支持力度不减,中长期贷款成主要支撑

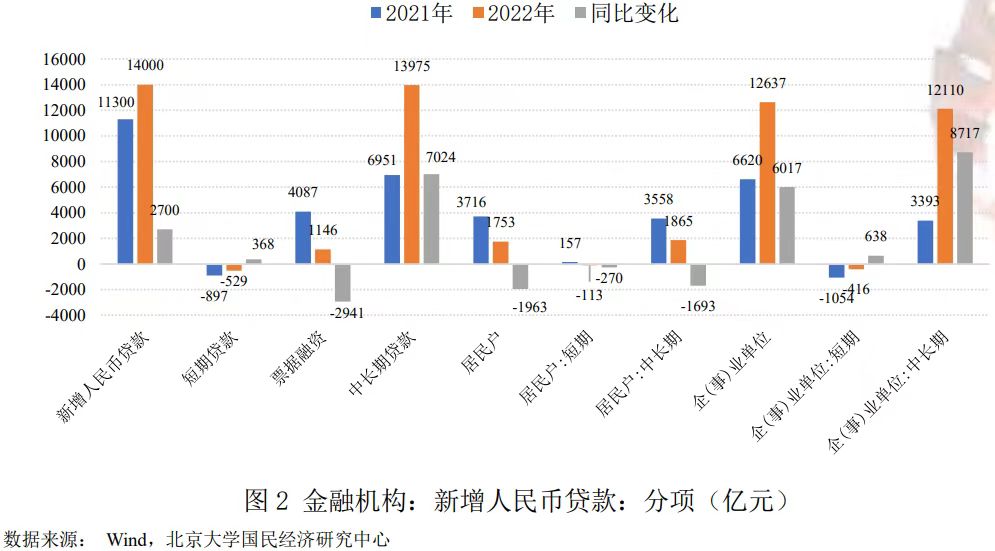

2022年12月新增人民币贷款14000亿元,同比多增2700亿元。其中,短期贷款-529亿元,同比少减368亿元;票据融资1146亿元,同比少增2941亿元;中长期贷款13975亿元,同比多增7024亿元。可见,中长期贷款依然是本月信贷规模同比多增的主要支撑。进一步分部门看,12月居民户贷款1753亿元,同比少增1963亿元,企事业单位贷款12637亿元,同比多增6017亿元,显示企事业单位信贷规模继续改善,对本月信贷规模形成重要支撑,而居民户信贷规模继续大幅少增,对本月信贷规模构成拖累。我们预测12月新增人民币贷款8000亿元,大幅低于实际信贷规模,主要高估了12月疫情政策变动对信贷规模可能造成的影响。

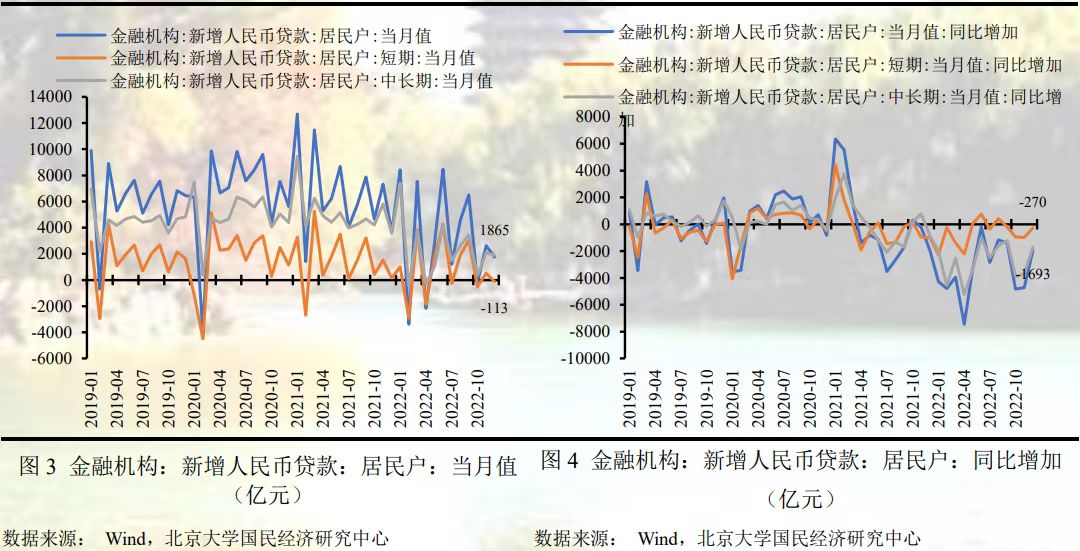

居民户贷款方面,12月居民户短期贷款-113亿元,同比少增270亿元,居民户中长期贷款1865亿元,同比少增1693亿元,表明居民户短期贷款和中长期贷款依旧双偏弱,尤其是中长期贷款,继续延续低迷态势。进一步从2022年全年来看,居民户中长期贷款较2021年少增近3.2万亿元。关于居民户贷款需求的偏弱,主要原因还是在于疫情的影响,一方面12月疫情防控政策的转变短期内对居民消费和信贷产生了较大负面冲击,信贷需求减少,另一方面疫情的长期影响导致居民户消费意愿下降,尤其是诸如汽车和住房等购买意愿推迟,以及不确定性增强引致储蓄意愿上升。

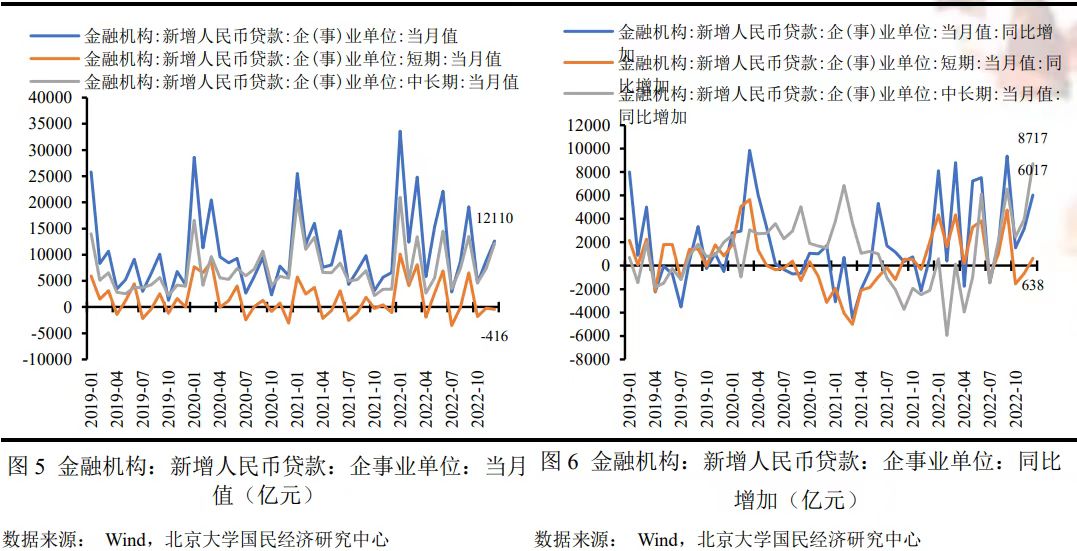

企事业单位贷款方面,12月企事业单位短期贷款-416亿元,同比少减638亿元,企事业单位中长期贷款12110亿元,同比多增8717亿元,创历史同期新高,表明在近期稳增长政策的主导下企事业单位的中长期贷款得到较大支撑,信贷结构持续改善,这主要得益于一揽子稳经济政策陆续落地生效,制造业和基建发挥了重要的作用,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金、金融支持房地产等各类政策。

存款活期化继续下降,资金流动性仍显充裕

2022年12月末,狭义货币(M1)余额67.17万亿元,同比增长3.7%,较上期下降0.9个百分点;广义货币(M2)余额266.43万亿元,同比增长11.8%,较上期下降0.6个百分点。12月末M2同比增速继续高位运行,可见今年以来国内货币政策环境长期保持适度宽松,面对疫情的持续扰动,金融政策助企纾困、维持经济增长持续发挥着重要的作用。具体而言主要是12月理财赎回压力缓解,理财转化成存款的规模在稳步减少,以及去年同期基数走高,使得推升M2同比增速大幅上涨的动力减弱。我们预测12月末M2同比增长12%,高于实际值0.2个百分点,和市场预期均值一致,主要是低估了理财赎回缓解的力度。

从M2-M1增速来看,12月末M2-M1的同比增速为8.1%,增速剪刀差较上期提高0.3个百分点,表明12月末货币存款活期化较上期继续下降。这种现象的背后显示出疫情导致的预防性储蓄在持续增加,不仅包括居民的储蓄,也包括企业的定期存款。此外,今年以来房地产销售的持续低迷以及疫情防控引致的微观个体参与经济活动的频率下降也一定程度造成M1同比增速与M2同比增速的背离。

从社融-M2增速来看,12月末社融-M2的同比增速为-2.2%,较上期提高0.2个百分点,增速差小幅减少。自今年4月以来社融扩张速度持续弱于货币扩张速度,且增速差在持续扩大,预示着资金流动性持续充裕,在疫情等不确定性增强的背景下只存不贷、融资需求低迷现象较为显著。在偏宽松的货币政策基调下,信贷需求和货币宽松的错配现象较为严重,金融市场的资金在持续空转。

未来展望:防疫政策转变,信贷规模稳步提升,M2维持宽松不变

信贷规模:预计未来信贷规模将稳步提升,信贷结构逐渐完善。2023年随着新一轮稳增长政策再次落实,大规模地方债也将积极启动,而且2022年年底出台了一系列稳地产政策,房地产融资环境预计也将大幅改善,整体宏观环境有利于信贷规模扩张。此外,疫情防控政策在2022年12月发生转变,市场预期趋稳,信贷规模将得到有力提升。

M2:预计未来M2同比增速逐步回落。随着疫情防控政策的转变,宏观经济恢复环境逐渐好转,偏宽松的货币政策仍将助力宏观经济稳定恢复,加之今年上半年基数较低,未来M2同比增速仍将保持高位运行,但会出现逐月缓慢回落的趋势。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车