2023-01-18 08:55

![]()

王晋斌/文

美国股市越涨,美联储控通胀的决心只能越大,美联储定下了今年的目标通胀率(PCE)3.1%,而去年11月的PCE依然高达5.5%。劳动力的紧张状态给了美联储控通胀的底气,但金融市场的兴奋和上行增加了美联储持续紧缩的压力,收窄了美联储期望美国经济“软着陆”的通道,这是美联储绝对要避免的。美联储会进一步通过收紧金融条件,迫使风险资产价格适度下行,降低风险资产价格过度上行挤压美国经济“软着陆”的空间。

2023年开年之后的2周时间,美国三大股指上扬,截止1月16日,道琼斯指数、纳斯达克指数和标普500指数分别上涨了3.49%、5.85%和4.16%。与此同时,依据美国财政部网站的数据,美国国债收益率从今年以来出现了泾渭分明的变化:从1月3日到13日,6个月期以下期限的美债收益率出现了上行,期限越短上行幅度越大,但1年期及以上期限的美债收益率出现了下行,其中10年期的美债收益率从3.79%下行至3.49%,下跌幅度达到30个BP。这也意味着美债长短期收益倒挂更加严重。一般认为,美债收益率倒挂是美国经济衰退的重要预兆。

美国股市和债市表现出现了明显的背离:股市认为美国经济会出现“软着陆”,而债市利率倒挂认为美国经济会出现衰退。金融市场投资者的意见发生了显著的分歧。我们认为,这种分歧说明美国金融市场本身也难以确定美国经济是出现“软着陆”,还是会出现衰退,这也决定了2023年美国金融市场依然具有多变特征。

从美债市场来看,1年期以上美债收益率的显著下行,也说明了在美联储通过减持美债缩表过程中,中长期美债在市场上还存在买家(抄底行为等),降低了美债市场的流动性风险,也有助于金融市场底层资产的稳定性,但美股过度上行是美联储不愿意看到的。

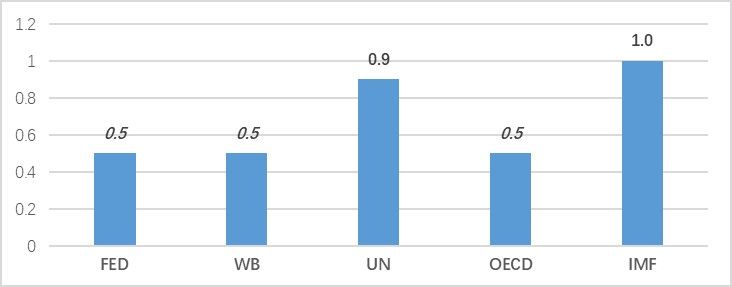

从世界银行1月10日最近预测来看,今年美国经济增长率0.5%,与发达经济体今年经济增速持平,与2022年12月14日美联储和OECD去年9月份对美国经济增速的预测一致,也是主要国际机构对美国今年经济增速预测的最低值(图1)。

图1、美联储及重要国际机构对今年美国经济增速的预测(%)

数据来源:美联储(FED):Summary of Economic Projections(December 14, 2022);世界银行(WB):Global Economic Prospects,January,2023);联合国(UN):UNCTAD, Trade and Development Report 2022, Oct 2022; 经合组织(OECD):Economic Outlook, Interim Report September 2022;国际货币基金(IMF):World Economic Outlook,Oct,2022。

从上述预测值来看,比有些预期美国经济出现衰退的情况要好一些,0.5%的经济增速不是衰退,是极缓慢的增长。但由于今年美国经济也存在不确定性,包括疫情、供应链、大宗商品价格以及地缘格局冲突带来世界经济的下行等因素,这增加了美联储控通胀的难度,也增加了今年美国经济增长的不确定性。

去年12月份美国通胀率(CPI)继续下行,CPI同比6.5%,环比-0.1%,这是导致今年开年以来美股保持上涨的主要原因。12月份美国通胀率下行主要是能源价格和商品价格下行所致,能源价格环比-4.5%,商品价格环比-0.3%。除能源服务以外的服务价格环比上涨了0.5%,同比上涨高达7.0%,尤其是住房服务类价格环比上涨0.8%,同比上涨达到7.5%,与11月份相比都所有扩大。美国通胀率(CPI)从11月份同比7.1%下降至12月份6.5%,主要得益于能源价格环比出现了比较大的降幅。

12月份美国失业率3.5%,劳动力市场依然紧张。由于储蓄率处于极低水平(2.4%),劳动力市场收入成为支撑了美国居民消费的来源。如此低的失业率很难指望工资出现显著的下降,这就意味着基于劳动力市场支撑的美国通胀是有韧性的。

美国通胀下行必须要依靠金融条件的收紧持续降低总需求,但从金融市场条件指数来看,最近几个月以来出现了明显的放松。从芝加哥联储的每周美国金融条件指数来看,从去年的10月中旬开始一直在下行。去年10月7日为-0.032,而在今年1月6日为-0.265。从堪萨斯分行的月度金融压力指数来看,从去年10月份的0.453连续两个月下降,去年12月为-0.05。对比美国股市就会发现,从去年10月份开始,美国股市出现了明显上行。相对于去年10月份的低点,目前道琼斯指数上涨了大约20%,标普500指数大约上涨了15%,纳斯达克指数大约上涨了10%。股市上涨与美股房价连续6个月出现下降形成了鲜明的对照。

美国股市在经济增速下行,还处于加息通道中,却出现了幅度不小的上涨,这不利于美联储控通胀。从美联储2019年调查数据来看,美国非金融类企业资产中44-45%是金融资产,在金融资产中房地产资产占约70%,股票资产占10-11%。在家庭资产中,低收入家庭(占50%)财产中房产占22.3%,金融资产占8.5%;在中间收入家庭(占40%)中房产占22.7%,金融资产占12.0%;在高收入家庭(占9%)中房产占13.0%,金融资产占22.7%;在最高收入家庭(占1%)中房产占7.2%,金融资产占36.5%。因此,金融资产的价格是美国企业和居民财富的重要组成部分。如果金融资产不下跌,通过财富效应来减少投资和消费的作用就会大幅度下降,这不利于美联储控通胀。

美国股市越涨,美联储控通胀的决心只能越大,美联储定下了今年的目标通胀率(PCE)3.1%,而去年11月的PCE依然高达5.5%。劳动力市场的紧张状态给了美联储控通胀的底气,但金融市场的兴奋和上行增加了美联储持续紧缩的压力,收窄了美联储期望美国经济“软着陆”的通道,这是美联储绝对要避免的。美联储会进一步通过收紧金融条件,迫使风险资产价格适度下行,降低风险资产价格过度上行挤压美国经济“软着陆”的空间。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车