2023-01-21 08:38

![]()

2022年中国固定资产投资增速呈现逐步下滑最后企稳的趋势,但因2021年同期高基数效应、投资结构出现分化、民间投资增速整体较低等因素的影响导致固定资产投资累计同比增速逐渐走低,并趋于稳定。展望2023年,一方面在制造业投资维持较高增长趋势犹存、基础设施建设投资继续保持中高速增长、民间投资增速有望回暖、新冠疫情不确定性消失等有利因素的影响下,固定资产投资将实现持续平稳增长,另一方面却因房地产开发投资恢复仍需一定时间、劳动力成本上升等对固定资产投资构成不利因素,从而一定程度上会压低未来投资增速。因此,预计2023年全国固定资产投资同比增速会略微下降,总体保持平稳,累计同比增速在5.2%左右。

一、2022年投资形势回顾

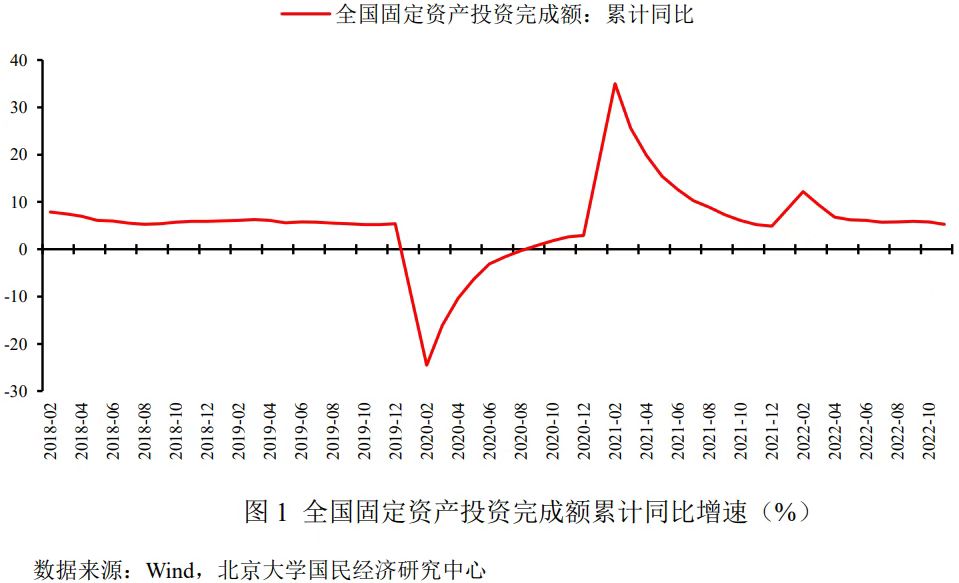

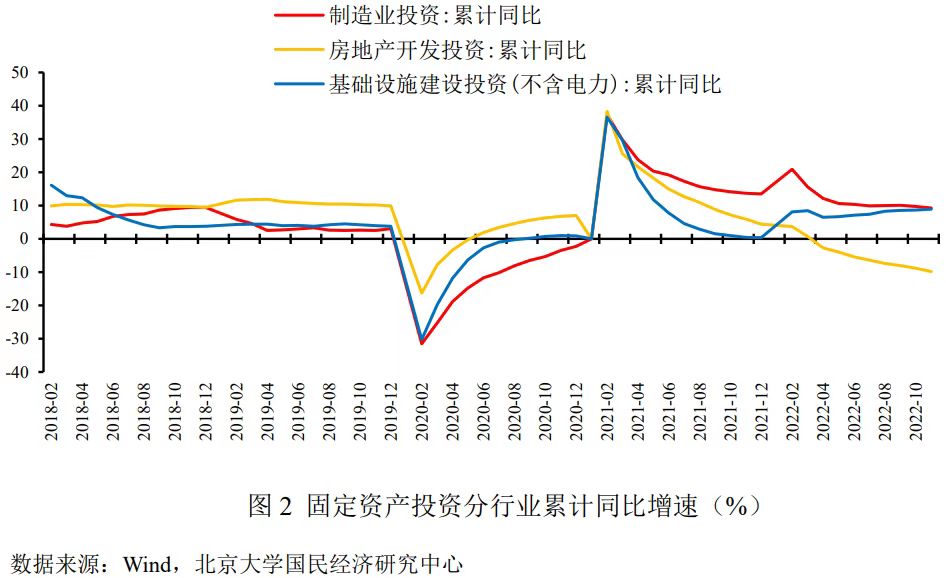

2022年1-11月全国固定资产投资同比增长5.3%,低于2021年0.1个百分点,增速整体呈现逐步下滑最后企稳的趋势(如图1所示)。分产业来看,2022年1-11月制造业投资累计同比增长9.3%,较2021年下降4.4个百分点;基础设施建设投资累计同比增长8.9%,较2021年上升8.4个百分点;房地产开发投资累计同比下降9.8%,较2021年下降15.8个百分点(如图2所示)。分季度来看,第一季度全国固定资产投资额(不含农户)为104872亿元,累计同比上涨9.3%;上半年为271430亿元,累计同比上涨6.1%;前三季度为421412亿元,累计同比上涨5.8%。

2022年固定资产投资累计同比增速表现出以下几方面特点:

第一,受2021年同期高基数效应的影响,投资增速呈现逐步下滑企稳的趋势。

2021年第一季度在新冠疫情基本稳定以及2020年同期低基数效应的共同作用下,固定资产投资累计同比增速处于高位,对2022年第一季度形成了高基数效应。随着高基数效应消退,从4月开始,投资保持平稳增长,增速围绕6%上下波动。

第二,投资结构出现分化。

基建投资持续改善以及制造业投资继续保持在较高水平上是推动固定资产投资平稳增长的主要原因,而房地产开发投资持续走弱一定程度上压低了投资增速。一方面,2022年政府工作报告提出要增强制造业核心竞争力,引导金融机构增加制造业中长期贷款,加快发展先进制造业集群,着力培育“专精特新”企业,为此政府加大对高新技术企业关于科技创新的税前扣除力度、央行为制造业企业设立设备更新改造专项再贷款,以及监管部门鼓励银行进一步加大对制造业中长期贷款等都支撑了制造业尤其是高技术制造业投资维持高增长。另一方面,在财政前置、新增专项债券发行进度明显加快,以及在新增6000亿元的政策性开发性金融工具额度基础上依法用好2019年以来结存的5000多亿元专项债结存限额等多重政策作用下,基建投资增速不断加快。

然而,尽管2022年房地产市场持续释放了一些宽松的信号,比如因城施策、合理确定商业性个人住房贷款的最低首付款比例、最低贷款利率,阶段性调整差别化住房信贷政策,下调首套个人住房公积金贷款利率,但受“停贷潮”事件的影响,房地产市场供需两端承压,商品房销售面积、商品房销售额、房屋新开工面积及本年购置土地面积同比持续下降,导致房地产市场长期走弱,压低了投资增速。

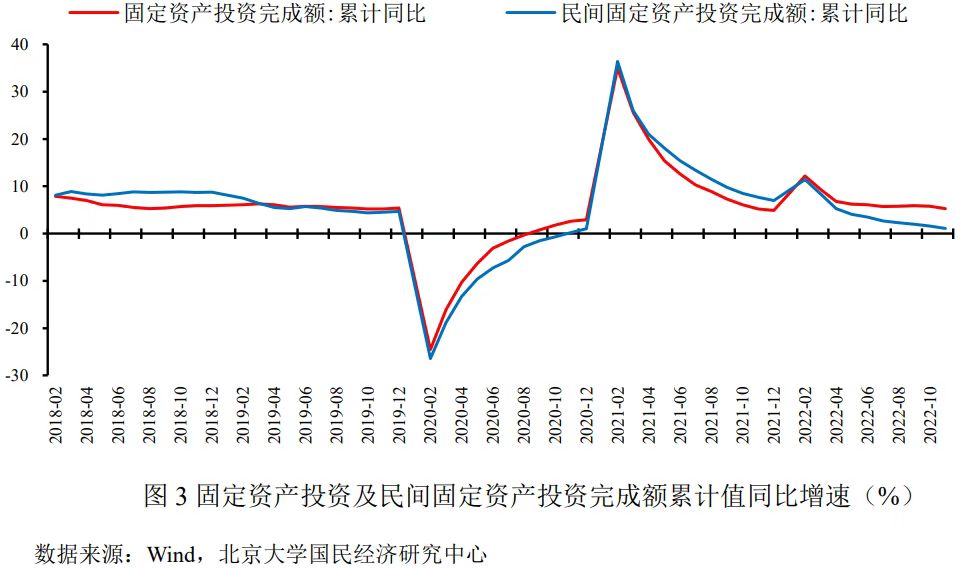

第三,民间投资增速整体较低。

2022年民间固定资产投资累计同比增速一直低于全国固定资产投资累计同比增速,且增速差距呈现持续扩大态势(如图3所示),这一情况与2021年截然相反。由于民间投资占全部投资的比重维持在55%以上,民间投资缺乏活力较大程度上压低了整体投资增速。而影响民间投资最根本的原因还是民间投资者的信心,疫情反复导致经济修复放缓、需求不振都是造成投资信心不足的重要因素。

二、2023年固定资产投资展望

综合拉升和压低因素,与2022年全国固定资产投资同比增速相比,预计2023年全国固定资产投资同比增速会略微下降,总体保持平稳。

从拉升因素看:

第一,制造业投资增速稳中有降,继续维持在相对较高的水平上。

一方面,党的二十大报告指出制造业是立国之本、强国之基,发展经济的着力点是实体经济,必须加快建设制造强国,实施产业基础再造工程和重大技术装备攻关工程,支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展,这有利于推动制造业投资尤其是高技术制造业稳步增长。11月央行降准有助于降低企业融资成本、稳定市场主体的信心和预期,而此前央行为制造业企业设立了设备更新改造专项再贷款,监管部门鼓励银行进一步加大对制造业中长期贷款,这些政策都有望支撑制造业投资继续维持较高增长。另一方面,2022年的高基数效应、出口回落叠加规模以上工业企业利润同比仍在下滑,都将对制造业投资形成下行压力。总的来说,在打造制造强国的政策支持下,制造业投资仍将保持较快增长,但增速较2022年略有放缓。

第二,基础设施建设投资或继续保持中高速增长。

能源、交通、水利和新型基础设施建设仍是基建投资的重点领域。2022年下半年在专项债不断扩容、政策性金融工具持续加量的支持下,实物工作量加快形成,或迎来一批新项目开工小高峰,对2023年基建投资形成支撑。此外,由于2022年基建支持力度较大,2023年财政增量工具更加紧缺,可用结余资金与往年相比略显不足,预算内资金对基建的支持力度将有所减弱,同时叠加高基数效应,预计基建投资难以长期保持高增长。总的来说,预计2023年基建投资依然强劲,但增速较2022年也有所放缓。

第三,民间投资增速有望加快。

随着疫情防控政策的优化调整,市场需求将逐步恢复,有利于提振民间投资者信心,从而推动民间投资恢复。2022年11月7日,国家发改委发布《关于进一步完善政策环境加大力度支持民间投资发展的意见》,明确了六方面21条重点任务,提出支持民间投资参与102项重大工程等项目建设,鼓励民间资本参与新型基础设施及相关领域投资建设和运营等。另外,政府提出推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,大大提振了民营房地产企业投资信心,增强了投资者拿地欲望,由于房地产投资是民间投资的重要组成部分,这一举措将直接推动民间投资加快恢复。

第四,新冠疫情不确定性消失或将拉高投资增速。

从当前情况来看,新冠肺炎疫情将得到有效控制,市场预期转好,经济不确定性显著下降,中小微制造业企业、劳动密集型制造业企业预期利润上涨将会扩大投资需求。

从压低因素看:

第一,房地产开发投资有望企稳回升,但时点可能较为靠后。

2022年受“停贷潮”事件的影响,政府对房地产企业预售资金监管趋严,同时疫情持续使得房地产市场需求不足,最终导致房地产企业投资信心不足,房地产开发投资同比增速从4月开始由正转负,且降幅不断扩大。进入第四季度后,房地产利好政策不断加码。2022年11月8日,银行间市场交易商协会发文称,支持民营企业健康发展,在人民银行的支持和指导下,交易商协会继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,从供给端发力促进房地产市场平稳健康发展。2022年11月11日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施支持房地产市场平稳健康发展,具体包括稳定房地产开发贷款投放、支持个人住房贷款合理需求、稳定建筑企业信贷投放、支持开发贷款、信托贷款等存量融资合理展期等。2022年11月25日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),可以有效地降低房地产企业的融资成本。此外,针对房地产融资“三支箭”齐发,从“贷款、债券、股权”三个方面支持民营房企融资。这些政策可以有效提振房地产企业信心,从而加快房地产行业修复速度,然而房地产市场从底部企稳回升需要一定的时间,经济增长动能乏力,房地产市场复苏亦将延迟,预计2023年房地产开发投资对整体投资的拉动作用有限,前期可能还会继续压低投资增速。

第二,劳动力成本上升导致投资需求减少。

长期来看,随着中国总人口减少、老龄化加剧,劳动力短缺现象日益加剧,进而导致劳动力成本日益上升。作为企业生产成本的重要组成部分,在其他条件不变的情况下,劳动力成本上升会压低企业利润,导致投资需求减少。

综上所述,在政府强调制造业是立国之本,必须加快建设制造强国,推动制造业高端化、智能化、绿色化发展的政策环境下,制造业投资尤其是高技术制造业投资将保持稳步高速增长,能源、交通、水利和新型基础设施建设仍是基建投资的重点领域,在财政增量工具继续支持下,2023年基建投资依然强劲,同时叠加民间投资增速有望回暖、新冠疫情不确定性消失等利好因素,2023年固定资产投资将实现持续平稳增长。然而,尽管针对房地产市场供需两端的政策都在不断优化,但房地产开发投资恢复仍需一定时间。另外,劳动力成本上升也对固定资产投资构成不利影响,从而一定程度上会压低2023年投资增速。因此,综合以上逻辑判断,预计2023年全国国定资产投资累计同比增速在5.2%左右。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车