2023-03-01 08:56

![]()

王晋斌/文

排除乌克兰危机、新冠病毒感染疫情难以预测的因素,2023年人民币兑美元汇率面临的环境是:利差是负面、流动性偏中性、增长预期正面。如此,人民币呈现双向波动是常态。

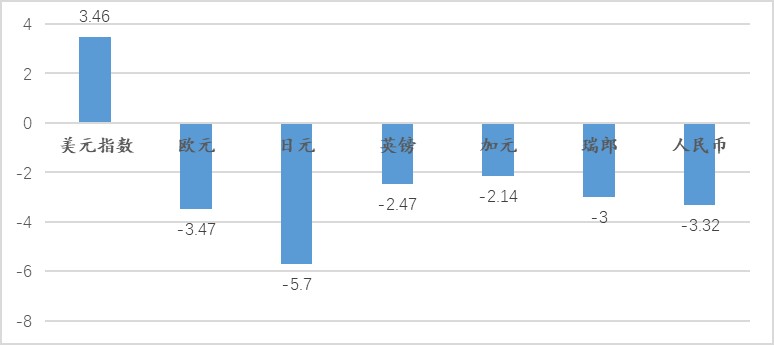

以收盘价计,2月1日至2月27日人民币兑美元贬值了3.32%,而同期美元指数从101.1547上升至104.6522,上涨了3.46%,一个月美元指数上涨近3.5%,美元指数出现了阶段性的较快速上涨。美元指数上涨对应了美元指数中货币的贬值。其中,欧元贬值了3.47%,日元贬值了5.70%,英镑贬值了2.47%,加元贬值了2.14%,瑞郎贬值了3.0%(图1)。

图1、2月份以来全球主要货币走势(2月1日-2月27日)

数据来源WIND。

截止2月27日收盘价,在岸人民币兑美元汇率为6.9645,离岸人民币汇率6.9603,人民币汇率再次临近“7”关口,引起了市场的关注。

从图1中可以看出,2月份以来美元指数较为快速的上升过程中,美元指数中其他货币均出现了贬值,美元对美元指数中所有货币保持了强势。人民币虽然有所贬值,但贬值幅度低于欧元和日元,并未出现“超调性”的贬值。

人民币是非美元指数中的货币,美元指数走强对人民币汇率的短期影响主要有两个渠道:一个是利率渠道,一个是流动性渠道。利率渠道主要是利差。以十年期国债为例,2月1日至27日十年期美债收益率从3.39%上行至3.92%,同期十年期中债收益率从2.9101%上行至2.9117%,几乎没有变化,中美利差“倒挂”扩大。从流动性渠道来看,美元指数上涨导致美元资产投资价值提升,美元会回流美国追逐美元资产,美国境外的美元减少,即使一国货币与美元利率差距没有变化,组合资金外流也会导致其货币有贬值压力。从WIND提供的数据来看,从1月底到2月27日外资持有中国股票市场的市值占比从3.55%下降至3.47%,持股市值下降了约550亿元人民币,但持股数量增加了约8.8亿股。整个2月份中国股市基本平稳,主要股指比如上证指数只有轻微的下降。上述信息表明,中美利差“倒挂”因素扩大是导致2月份以来人民币出现贬值的主因。

由于影响汇率的因素众多,这些因素可以通过预期影响汇率的走势。从未来一段时间来看,可能有以下几个因素值得重点关注。

首先,美联储的加息峰值可能会比原先预计的要高。1月份美国PCE和核心PCE价格的同比涨幅均比去年12月份上升了0.1个百分点,分别为5.4%和4.7%,美国通胀的韧性强。一方面我们看到美国房地产、制造业这种对长期利率敏感的行业在持续加息的冲击下出现了下行,另一方面关于零售、服务业消费还是在增长。1月份失业率3.4%,工资出现年率4%的增长。依据BEA的数据,1月份美国居民可支配收入环比增长2%,支出环比增长1.8%。

其次,中国贸易顺差结构性支撑因素的变化。去年全年中国贸易顺差创历史新高。依据中国海关的数据,2022年商品贸易顺差达到8776亿美元,比2021年高出了2072亿美元。大规模的贸易顺差为人民币汇率的稳定提供了美元流动性支撑。与去年3季度相比,4季度中国出口有所下降,季度贸易顺差2320亿美元,与2021年4季度的贸易顺差相比,同比下降了6.8%。

第三,乌克兰危机的变化。目前尚未出现乌克兰危机的具体解决方案,如果乌克兰危机越演愈烈,国际金融市场上的避险情绪会推高美元指数。

第四,新冠病毒感染疫情的不确定性。对于新冠病毒感染疫情预测很多,但观点有差异,这表明全球还存在新冠病毒感染疫情的不确定性对经济、供应链的冲击。

最后,经济增长的预期。从美元和美元指数中经济体的情况看,除了日本之外,劳动力市场基本都存在紧张状态,美国经济的基本面在美元指数经济体中还是具有一定优势。从1月份IMF发布的世界经济展望中的预测数据来看,2023年美国GDP增速1.4%,欧元区、日本、英国和加拿大的经济增速分别为0.7%,1.8%、-0.6%和1.5%,由于欧元区和英国经济增速预期显著低于美国经济预期,而欧元和英镑在美元指数中占比达到了69.5%,这有利于美元走强。IMF预测中国经济2023年增速达到5.2%,远超全球经济2.9%和发达经济体平均1.2%的增速,中国经济基本面明显要好。

因此,2月份以来人民币兑美元贬值是短期中的利差因素所致。中国经济保持合意增长需要货币政策降低实际利率的支持,美国通胀继续高位,但加息的幅度应该可以大致预计,即使略高于去年底的预期中值,中美利差“倒挂”继续扩大的空间有限。

从流动性来看,由于全球经济下行等外部环境因素的变化,稳外贸是2023年的重大挑战,但贸易依然会保持比较好的态势。中国资本市场进行了深入改革,包括全面实行注册制等,资本市场预期向好。整体上外汇市场美元流动性不缺。

从经济基本面来看,中国经济增长的预期明确向好。

总结起来一句话:排除乌克兰危机、新冠病毒感染疫情难以预测的因素,2023年人民币兑美元汇率面临的环境是:利差是负面、流动性偏中性、增长预期正面。如此,人民币呈现双向波动是常态。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车