2023-03-10 08:29

![]()

王晋斌/文

两次大危机使得美元货币体系“过度特权”出现了极度不对称的膨胀与收缩。美国依靠美元货币体系“过度特权”的投资净收益对冲对外贸易赤字风险,维系着始发于美国的美元资金全球大循环的运行。“过度特权”的运行方式已经是紧运行,甚至有些不堪重负。为了减轻目前这种运行方式的压力,从穿越美国经济周期的视角来看,只有两种基本路径:制造业回流降低对外贸易赤字,减少贸易赤字对美元信用的损害;在财政赤字难以解决的情况下,适度收缩对外投资负净头寸(降低对外净借款规模),并提高对外投资净收益率来持续对冲经常账户逆差。由此,金融全球化与贸易逆全球化并存应该是美国希望看到的未来全球金融贸易的基本格局。

一、何为美元货币体系“过度特权”?

通俗地说,就是美国依靠发行美国国债,国际投资者持有美债,美国就以美债的低成本从全球融资,然后以直接投资或者组合投资的形式到全球进行投资,赚取投资净收益的做法,就是美元货币体系的“过度特权”。美元货币体系“过度特权”是美元货币体系的核心利益,是美国对冲经常账户逆差的重要措施,也因此是支撑美元货币体系信用,实现美元资金全球大循环的重要基础。

依据美国财政部的数据,2000年3月国际投资者持有美国国债数量约为1.25万亿美元,2007年底为2.35万亿美元。次贷危机结束后的2010年底达到了近4.42万亿美元。新冠病毒感染疫情暴发前的2019年底为6.84万亿美元,2021年底达到峰值7.74万亿美元,截止2022年底为7.31万亿美元,相较2022年10月份的7.13万亿美元有所上升。

可见,美国为了弥补财政赤字,大规模发行国债。目前国债存量高达31万亿美元,触及债务上限。以2022年底的数据来看,国际投资者持有美债的比例为23.6%,国际投资者持有近1/4的美国国债;如果以可交易的国债市场规模存量来看,大约1/3的美国国债被国际投资者持有。

美国国债被国际金融市场投资者认为是无风险资产,其收益率在各类资产中应该是低的。这就意味着美国在全球以低成本筹集资金,一方面为大规模的经常账户赤字融资,另一方面借入的资金再次回到世界各地进行投资赚取收益,投资收益率与国债融资成本之间的差额通常可以称为美元货币体系“过度特权”的主要部分。当然,美国也以非国债的债务类证券向全球筹集资金来进行上面两个方面的工作。但通过美国国债融资是基础形式,是通常意义上美元货币体系获取全球收益的“结构效应”,也是美元货币体系“过度特权”的基础。

二、美元体系“过度特权”膨胀速度惊人,膨胀与收缩极不对称

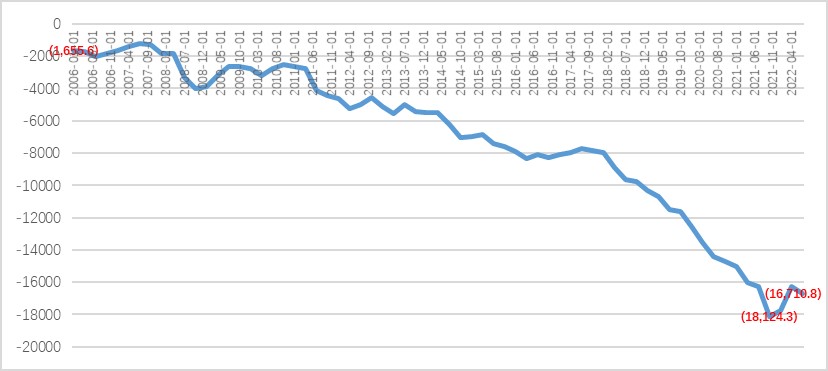

美国大规模从国外借钱,对全球来说美国是债务人。从国际金融交易账户来看,表达为对外投资净头寸为负值。图1显示了自2006年BEA有统计美国对外投资净头寸以来的情况。2006年1季度美国对外投资净头寸存量约为-1.66万亿美元,相当于美国从全球净借入了1.66万亿美元。依据美国财政部的数据,2006年1季度国际投资者持有美国国债存量为2.08万亿美元。这说明仅仅靠美国国债存量就足够覆盖美国从全球净借入的资金存量。

图1、美国对外投资净头寸(单位:十亿美元)

数据来源:BEA.

但次贷和新冠病毒感染疫情两次大危机彻底改变了美元货币体系的运行方式,表现在美国对外投资负净头寸存量急剧上升。2007年3季度美国对外投资净头寸为-1.23万亿美元(2007年7月19日美国第五大投行贝尔斯登向投资者宣布,以次级抵押贷款为收益的AAA类高信用等级证券价值出现“空前下滑”,标志着次贷危机开始),到2008年底达到了-3.99万亿美元。2009年2月17日奥巴马签署了7870亿美元的《2009美国复苏与再投资法案》(ARRA法案),美国对外投资净负头寸开始减少,美国经济衰退也于2009年第3季度结束(GDP增长转为正值)。因此,可以大致推算出次贷危机的冲击使得美国从国外净借入了高达2.76万亿美元的债务。2008年底国际投资者持有的美国国债存量增加至3.08万亿美元,国际投资者持有的美国国债存量就难以覆盖美国对外投资净负头寸,两者之间存在0.91万亿美元的缺口,这意味着美国需要通过国债以外的债务类证券从全球借款(我们这里只是为了强调美国国债这种低成本筹集资金方式的“特权”,其实美国从国际借款从来都是多种债务工具,不仅仅局限于国债)。

次贷危机后,美元体系“过度特权”出现了收缩,2010年底美国对外投资净头寸为-2.51万亿美元,此时国际投资者持有美国国债存量近4.42万亿美元,再次出现了国际投资者持有的美国国债存量足够覆盖美国从全球净借入资金存量的情形。

新冠病毒感染疫情之前的2019年底,美国对外投资净头寸存量已经高达-11.65万亿美元,此时国际投资者持有美国国债存量为6.84万亿美元,两者之间相差4.81万亿美元。这意味着美国需要通过国债以外的更多债务类证券工具从全球融资。疫情暴发后的2021年底,美国对外投资净头寸高达-18.12万亿美元,达到历史峰值,此时国际投资者持有美国国债的存量也达到了历史峰值7.74万亿美元,两者之间差距巨大,达到了10.4万亿美元。因此,疫情暴发急剧加速改变了美元货币体系的运行方式,美国需要通过美元货币体系从全球借入巨额资金来从全球购买商品(经常账户大规模贸易赤字),也需要通过借入的资金在全球投资获取净收益来对冲部分经常账户赤字。

截至2022年第三季度,美国对外投资净头寸收窄至-16.71万亿美元,相较2021年底的峰值收窄了1.41万亿美元。此时国际投资者持有美国国债的存量为7.25万亿美元,两者之间相差近9.5万亿美元,相较2021年底的峰值也收窄了近1万亿美元。美元货币体系的“过度特权”再次出现了收缩,但截止目前,并未出现次贷危机后的国际投资者持有美国国债存量足够覆盖美国从全球净借入资金存量的情形。

美元货币体系“过度特权”表现出膨胀与收缩的极度不对称性。

三、“过度特权”在多大程度上可以对冲美国对外贸易赤字?

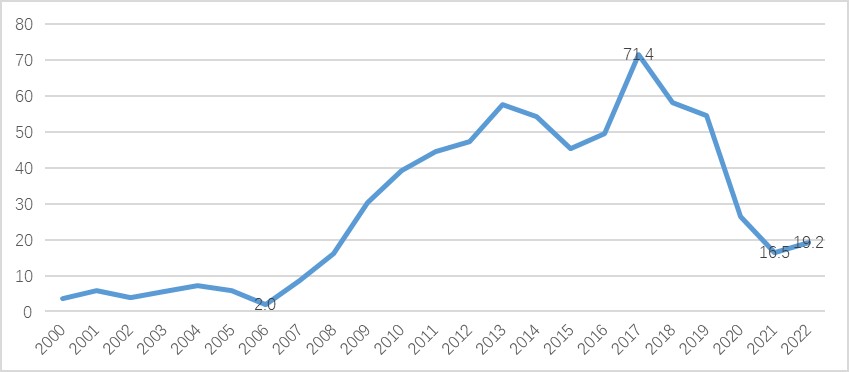

依据2022年12月BEA公布的美国国际交易数据,我们可以粗略看出美元货币体系“过度特权”在对冲经常账户赤字中的作用。初级收入账户净收入主要来自美国对外直接投资和组合投资的收入,可以大致看作美元货币“过度特权”运行的结果。事实上,要详细测度“过度特权”需要有比较复杂的分解,这方面国内外学者有相当多的研究,由于方法存在差异,结果也有一定的差别,此处并未涉及具体详细的测算。依据BEA提供的原始数据,可以计算出2006-2021年投资收入占初级账户收入的年度均值高达97.7%,投资收入就基本代表了初级账户收入。2006-2021年美国对外直接投资和组合投资的收入占初级账户投资收入的年度均值为87.2%,其中直接投资的年度均值占比27.7%,组合投资的年度均值占比59.5%。

图2显示了2000年以来美国国际收支账户中初级收入账户净收入占经常账户逆差比例的变化。可以看出,美国国际收支中初级收入账户的净收入在次贷危机之前的2006年仅能够对冲美国对外贸易赤字的2.0%,次贷危机之后,美元货币体系运行方式的改变使得美国对外投资净收入能够对冲对外贸易逆差的比例不断上升,这也使得美国尝到了这种运行方式的甜头,并在2017年达到峰值71.4%。这意味着美国一方面从国外进口大量商品,同时从国外净借入大量资金然后在全球投资,投资净收益就可以对冲掉美国对外贸易逆差的71.4%!这是一个极其夸张的数据。从投资收益弥补经常账户逆差的程度来看,美国依靠美元体系尝到的甜头在2017年达到了历史的峰值,粗略地说,如果以经常账户平衡作为标准,这可能意味着2017年美国经常账户赤字给美元带来的信用损害美国可以主要依靠对外投资收益弥补其中的71.4%。

图2、初级收入账户净收入占经常账户逆差的比例(%)

注:2022年是前3季度的加总数据。数据来源:BEA。

四、美元货币体系“过度特权”会在多大程度上收缩?

2017年之后,美国初级账户收入占经常账户逆差的比例出现了明显的下降,到疫情前的2019为54.6%,依然保持了高位。但新冠病毒感染疫情冲击使得这一比例快速下降,2021年为16.5%(图2)。占比的下降原因有多种,主要原因有两个。一个是美国对外贸易赤字在2021年以来出现了急剧扩大,2021年经常账户赤字规模高达8463.5亿美元,是2019年的190%;另一个是初级账户收入增长缓慢,2021年比2019年仅增长了2.2%。

从2022年前三个季度的数据来看,我们将前三个季度的数据简单折换成年率(数据乘以4/3),直接投资收入2022年比2019年增长了26.5%,组合投资增长了14.3%,2022年这两项投资收入占投资收入的89.2%,其中直接投资占29.8%,组合投资占59.4%。相比2006-2021年美国对外直接投资和组合投资收入占投资收入的年度均值27.7%和59.5%来说比例变化不大。2022年前3个季度美国初级账户净收入达到1416.5亿美元,占同期经常账户赤字的19.2%。

从2022年前3个季度表现为对外投资净负头寸出现了1.41万亿美元的收窄,可以认为2022年以来美元货币体系“过度特权”净借款规模存量出现了一定程度的收缩,但从投资收入增长率来看,2022年比2021年还是增长的。将前三个季度的数据简单折换成年率(数据乘以4/3),直接投资收入2022年比2021年下降了3.8%,但组合投资增长了11.3%(组合投资占投资比例为59.4%),导致投资收入同比增长了9.3%。

美元货币体系“过度特权”未来如何变化?从美国对外投资净头寸的存量数据来看,2022年3季度16.71万亿美元的负净头寸不可能在短期中出现快速收窄。在对外投资净负头寸保持高位的情况下,投资收入增长缓慢,意味着对外投资净收益率的下降。因此,“过度特权”带来的对外投资净负头寸出现一定程度的收窄是可能的,但仍然会保持大规模的对外负净头寸,因为这会美国带来对外投资的净收益。

美国通过美元货币体系“过度特权”带来投资净收益对冲经常账户赤字的运行方式已经是紧运行,甚至有些不堪重负。未来美国经常账户也难以趋向平衡,作为重要的国际货币美国也需要通过经常账户逆差输出美元,提供全球美元流动性。中长期中美国经常账户也需要降低贸易逆差规模,剔除经济周期的扰动因素以外(美国经济下滑进口减少可以降低贸易逆差),从穿越美国经济周期的视角来看,只有两种基本路径:制造业回流降低经常账户赤字规模,减少贸易赤字对美元信用的损害;在财政赤字难以解决的情况下,适度收缩对外投资负净头寸(降低对外净借款规模),并提高对外投资净收益率来持续对冲经常账户逆差。

上述两个基本路径决定了美国在全球扮演“风险资本家”的角色不会改变,这也意味着金融全球化依然是美国对外战略,这与贸易的逆全球化形成了鲜明的对照。金融全球化与贸易逆全球化并存应该是美国希望看到的未来全球金融贸易的基本格局。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车