2023-03-15 06:51

![]()

核心观点

河南省作为中原大省,是我国的人口大省、农业大省、经济大省,但人均GDP 和收入均低于全国平均水平。近年来在中央政府的大力支持和政策鼓励引导下,尤其是在郑州航空港的带动下,出口规模日益扩大,民营外贸企业对外贸增长的拉动力越来越强,一系列制造业落地河南,助力投资增速持续高于全国。但也要看到河南省发展存在的一些问题,如产业结构仍有升级空间,出口商品附加值较低,房地产市场仍未出清,人口老龄化加深,外来人口吸引力不强,财政自给率相对较低。

我们认为河南省具有较完备的农业发展基础和工业生产体系,及丰富的人力条件,有望在十四五期间实现收入的持续增长,同时有效控制对中央财政的依赖。下一步继续优化民营企业营商环境,有助于推动民营经济高质量发展。

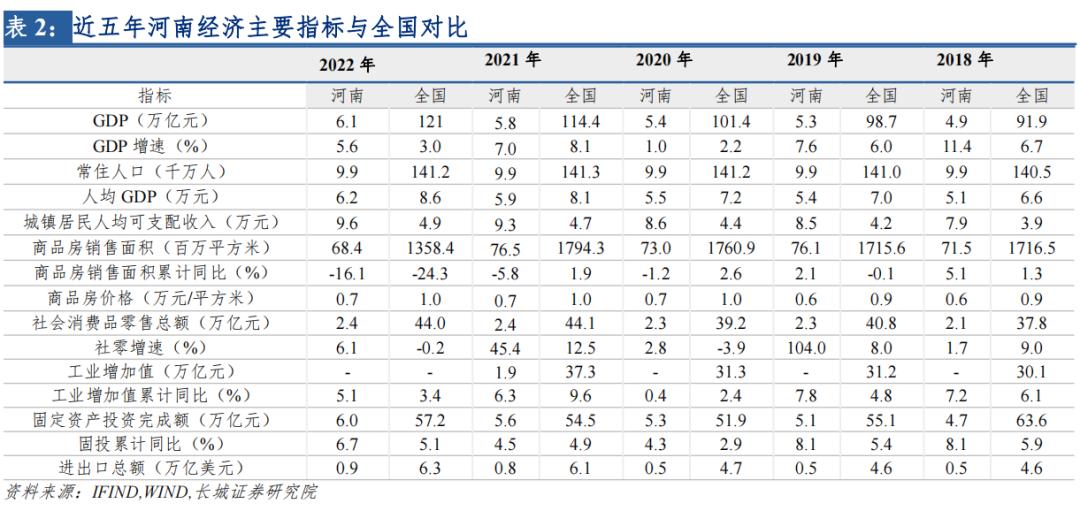

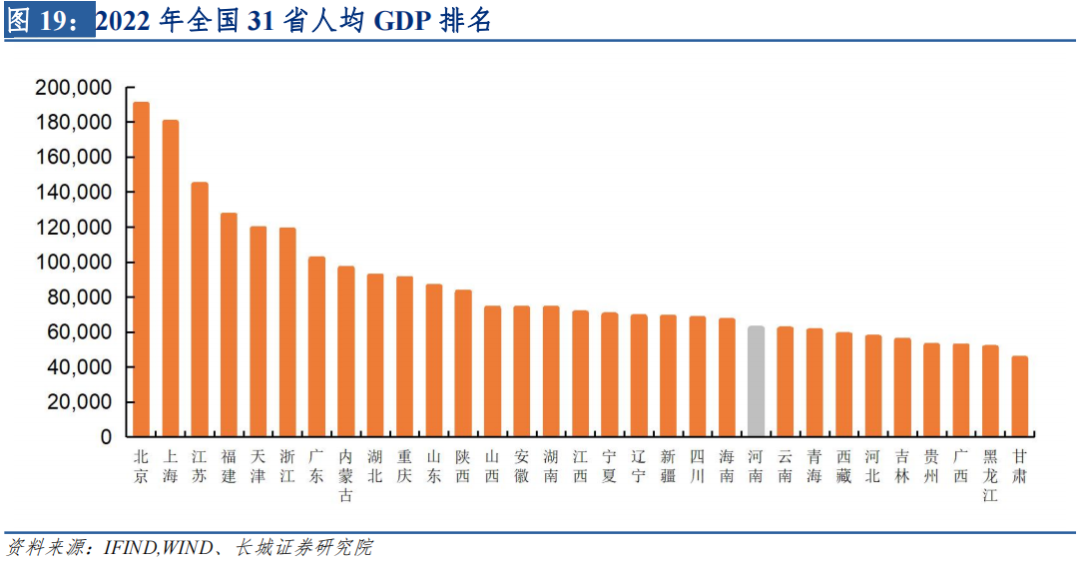

作为中原大省,河南省是我国的人口大省、农业大省、经济大省。2022年,河南省凭借6.13万亿元的经济总量占据全国各省份第五位,占全国的5.0%。2022年河南省人均GDP为6.2万元,居全国第22位,明显低于8.6万元的全国平均水平。

2022年在全国需求收缩、供给冲击、预期转弱的大背景下,河南还面临着暴雨洪水等自然灾害问题,经济发展面临着诸多挑战。而随着河南省高效统筹疫情防控和经济社会发展,精准实施稳经济一揽子政策措施,全年GDP增长3.1%,高于全国增速,体现出河南经济的较强韧性。

1、经济数据分析

经济数据方面,我们主要从生产、需求(投资、消费、出口)以及人口等方面进行梳理。

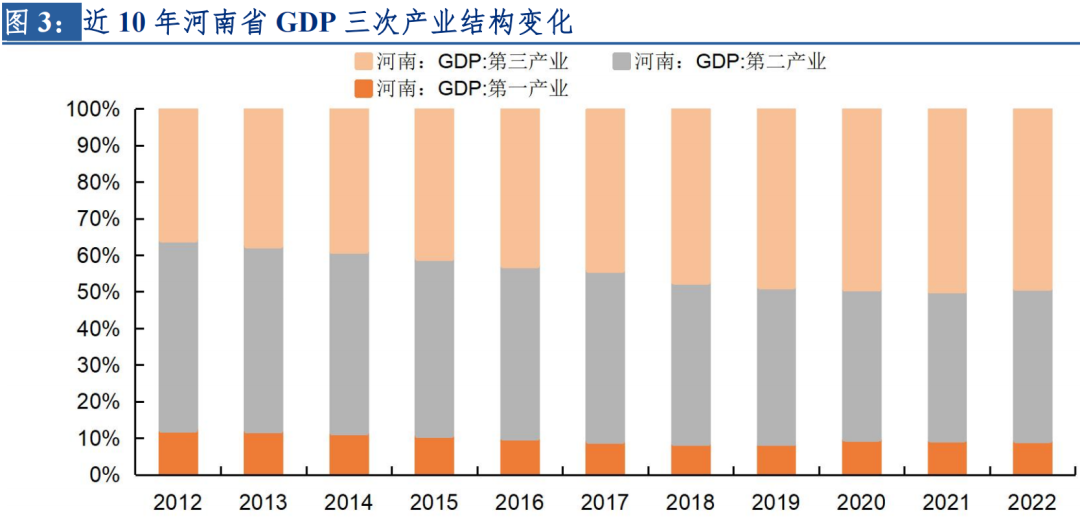

1.1 生产端看,三次产业均衡发展,产业结构不断优化

河南省三次产业占比从2012年的12.4:51.9:35.7变为2022年的9.5:41.5:49.0,逐步接近全国水平(2022年全国为7.3:39.9:52.8)全省产业结构逐步实现由“二三一”到“三二一”转变,三次产业结构持续优化。2022年,河南一/二/三产业增加值分别增长3.39%、8.06%和4.10%。

河南省是农业大省,是中原粮仓的压舱石、稳定器。2021年,河南对全国第一产业GDP贡献率达到6.76%,河南农林牧渔业产值达10501.20亿元,按可比价格计算同比增长5.47%,河南农林牧渔业总值长期处于全国第二位,仅次于山东。2022年,河南粮食总产量6789.4万吨,连续十年超六千万吨,位居全国第二。其余蔬菜、猪牛羊禽肉产量总产量也均居全国前列。

河南省第二产业体系完备,行业门类齐全。河南省统计局指出,河南拥有41个工业行业大类中的40个,2021年工业增加值突破1.87万亿元,规模总量居全国第5位。从河南省工业发展的整体情况来看,2022年规模以上工业增加值同比增长5.1%,高于全国1.5个百分点,整体保持良好增长态势。依托河南产粮大省的便利,河南省农产品加工业蓬勃发展。河南省委副书记2022年接受采访时提到河南的农产品加工业已经成为了万亿级产业,全国市二分之一的火腿肠、三分之一的方便面、四分之一的馒头、五分之三的汤圆、十分之七的水饺都产自河南。

近年来以农闻名的河南,将制造业作为主攻方向,着力培育战略性新兴产业。2021年末河南省政府印发《河南省“十四五”战略性新兴产业和未来产业发展规划》,提出到2025年,战略性新兴产业综合实力在中西部地区领先,成为引领全省高质量发展的主导力量。《河南省先进制造业集群培育行动方案(2021—2025年)》提出到2025年,河南省要重点培育包括装备制造、绿色食品、电子信息、绿色建材、汽车制造等10个重大先进制造业集群,其中万亿级7个、5000亿级3个,力争形成2—3个世界级先进制造业集群。重点打造30个左右千亿级现代化产业链,先导布局3—5个未来产业链。

河南工业产业结构逐步优化,高附加值产业所占比重逐年上升。2021年河南工业战略性新兴产业、高技术制造业增加值分别同比增长14.2%、20.0%,分别占规模以上工业24.0%、12.0%。2022年战略性新兴产业、高技术制造业增加值占规模以上工业的比重分别进一步提升至25.9%、12.9%。河南省聚焦新一代信息技术、生物技术、新材料、节能环保等优势主导产业,布局量子信息、氢能与储能、类脑智能、未来网络等未来产业,推进河南第二产业向高附加值产业转型。

河南省第三产业占GDP比重整体呈上升趋势。河南省服务业增加值从2013年的10290.49亿元逐步上升至2022年的30062.23亿元,年复合增速达12.65%,比全国同期平均水平高2.9个百分点。分行业来看,占据河南省第三产业的前三位是批零业、房地产业、交运仓储和邮政业。其中批发与零售业占GDP比重长期维持在7%以上,略低于全国批发和零售业占GDP比重。河南省经济发展对房地产业的依赖程度不高,其房地产业占GDP比重持续低于全国水平。不过河南房地产业在2015-2018年间发展较快,这4年河南房地产业增加值复合增速达到22.95%,比同期全国房地产业增速高8个百分点。随后受“房住不炒”政策影响,自2018年以来河南房地产业发展速度明显放缓。2021年,河南房地产业占GDP比重与全国平均水平相当。

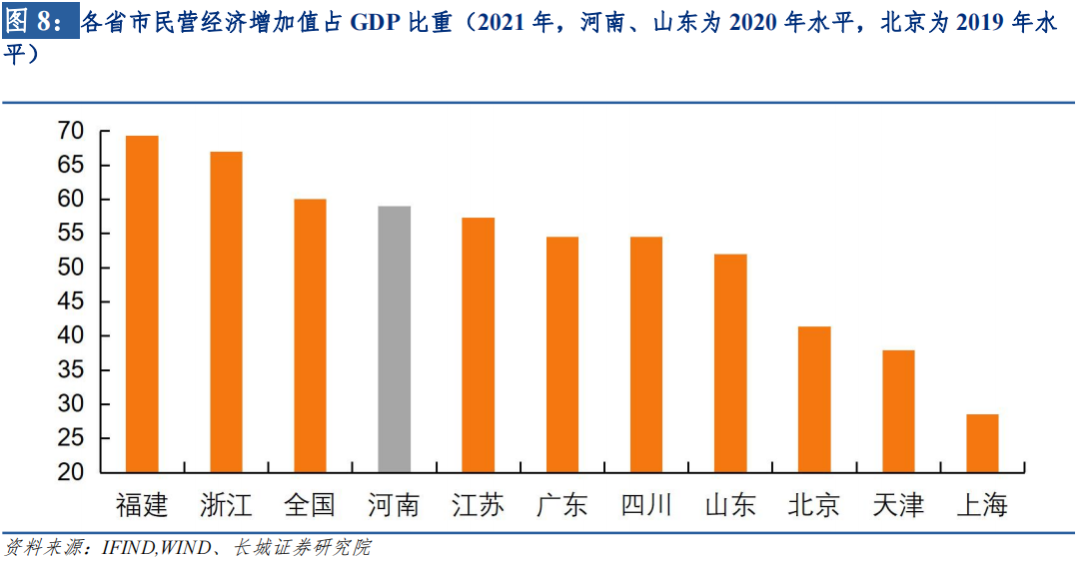

河南省民营经济占比与全国水平基本相当。由河南统计年鉴(2022年)中非公有制经济增加值产业分布情况加权粗略计算,2020年,河南省民营经济增加值占全省GDP的58.96%,略低于全国水平。根据河南省市场监督管理局发布的《2021年河南省市场主体发展情况分析报告》,截至2021年年底,河南省实有私营企业225.1万户,占企业总量的91.7%,在市场主体各细分类型中增速最快,是支撑经济发展的中坚力量。2021年河南省百强民营企业总营收首次突破万亿元,达1.18万亿,成为河南经济发展的一支主力军。截至2023年2月14日全省总市值排名前十的上市公司中,民营企业有六家,牧原股份、洛阳铝业等龙头企业均为民营企业。2022年12月20日,河南省召开全省民营经济高质量发展大会,提出要进一步营造大抓民营经济的浓厚氛围,优化民营企业发展环境。

1.2 需求端看,固定资产投资比重高,消费升级有待加速,外贸跨越式发展

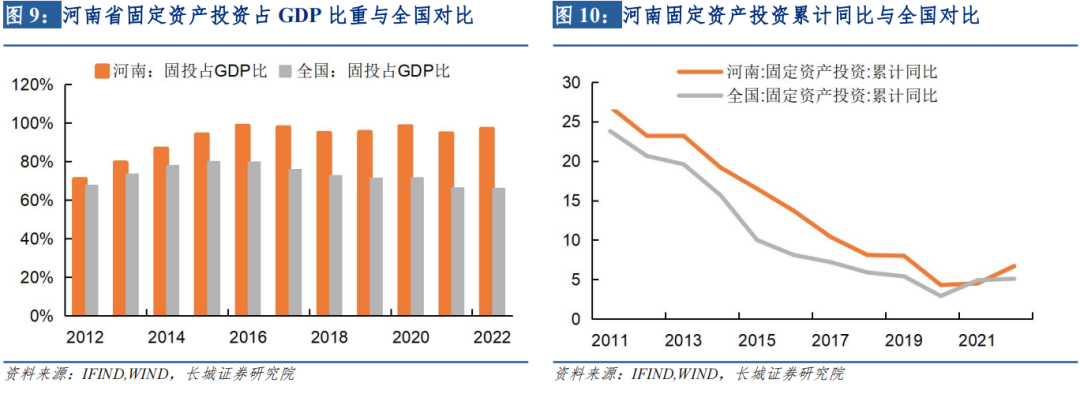

投资角度看,河南省固定资产投资占GDP比重相对较高。根据统计局公布的数据进行测算,2012年以来河南省固定资产投资占GDP比重逐渐上升,一直高于全国水平且差距越来越大,或反映出河南省经济发展对固定资产投资的依赖程度较大。2011年以来河南规定资产投资增速整体放缓,但绝大多数年份高于全国水平。2022年,河南省固定资产投资同比增长6.7%,比上年提高2.2个百分点,高于同期全国增速1.6个百分点。

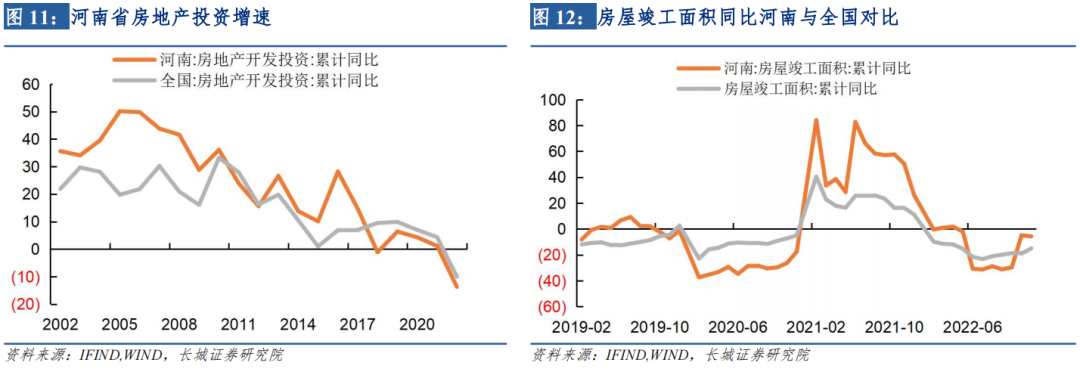

投资结构看,河南省工业投资大幅增加,房地产投资下滑。根据河南省统计局,2022年河南工业投资同比增长25.4%,基础设施投资(不含电热气水)增长6.1%,房地产开发投资下降13.7%。

工业投资有力拉动河南投资增资。据河南省工信厅,2022年河南工业投资占全省投资的35.8%,同比提高5.3个百分点。宁德时代洛阳新能源生产基地、比亚迪郑州产业园、双汇第三工业园等大批重点工业项目开工建设,助力工业投资高位运行。其中,制造业投资同比增长29.7%,工业技改投资同比增长34.4%,分别高于全国20.6个、25.3个百分点,均保持高速增长态势。

房地产投资方面,2005年以来,河南省房地产投资增速整体呈现下滑趋势,与全国增速整体趋势一致。2022年河南省房地产开发投资同比-13.7%,降幅明显超过全国水平(-10%)。实际上2021年下半年以来,宏观经济形势变化、行业周期性调整、结构性矛盾和疫情冲击等多重因素叠加,河南省房地产市场出现阶段性困难,地产投资增速明显下滑,保交楼、保民生任务凸显。2022年,河南大力推进“保交楼”工作,设立100亿元房地产纾困基金。河南省房地产竣工面积同比降幅明显收窄,截至2022年12月,河南省房地产竣工面积累计同比为-5.7%,明显高于全国的-15%,河南省“保交楼”成果显著。今年2月河南省住房和城乡建设工作会议指出,2023年河南省将大力开展住房优居行动,明确首批“保交楼”专项借款项目10月底前全部建成交付、第二批年底前交付50%的目标,继续发挥“一楼一策一专班一银行”机制作用。

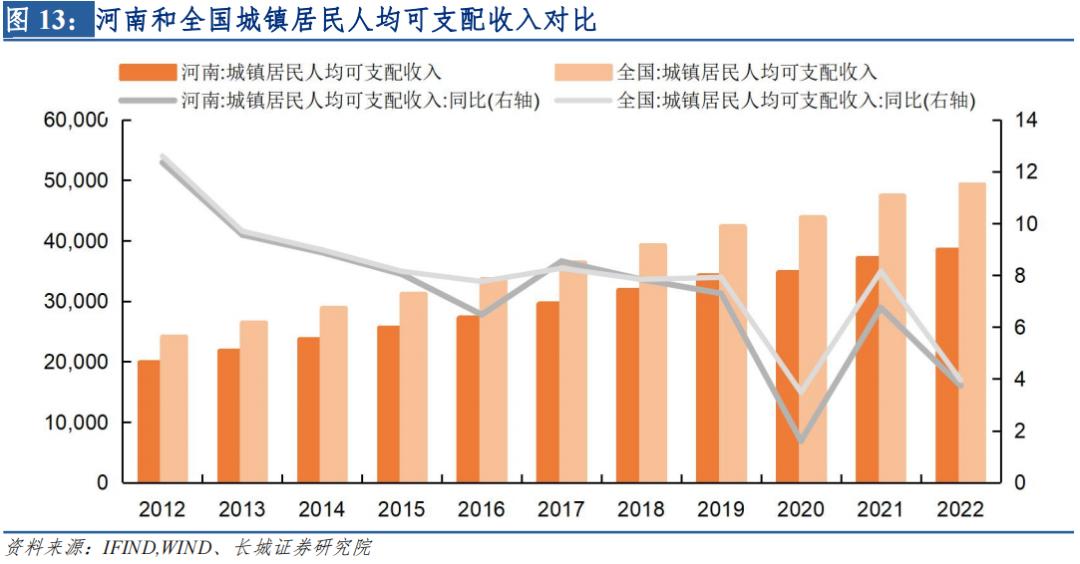

消费方面,近年来河南社会消费品零售额增速略高于全国水平,占全国比重有所上升。2022年河南城镇居民人均可支配收入为3.85万元,低于全国平均水平(4.93万元),近五年平均增速达到5.45%,也低于全国水平(6.27%)。不过2022年河南社会消费品零售总额2.44万亿元,同比增长0.1%,略高于全国(-0.2%)。

河南省商务厅二级巡视员费全发介绍,河南的社会消费品零售总额从2012年的1.08万亿元增至2021年的2.44万亿元,除2020年受疫情影响略有回落外,逐年稳定增长,年均增长9.5%,规模均居全国第5位、中部地区首位,最终消费对GDP的贡献率超过50%。2022年河南社会消费品零售总额26829.87亿元,同比增长0.1%,高于全国增速(-0.2%),占全国零售总额的6.1%。近年来,河南省社会消费品零售总额增速基本都高于全国水平,占全国比重呈现上升趋势,一定程度上显示出河南消费品市场保持良好恢复能力,全省消费品市场韧性良好。

从消费结构看,河南消费升级有待加速。2022年河南粮油食品、饮料、烟酒、日用品、中西药品分别同比增长12.0%、6.0%、11.0%、4.3%、12.2%,显示出河南对于居民生活和防疫需求相关的生活类和医药类商品供应保障坚实有力。但部分商品销售乏力,化妆品、金银珠宝、汽车消费分别同比-4.8%、-4.3%和-3.0%,消费升级有待加速。

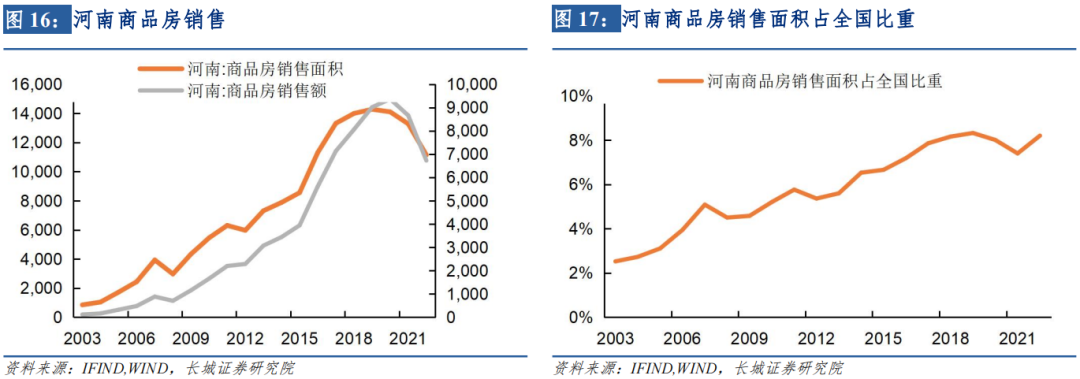

房地产销售方面,河南省近二十年来商品房销售面积占全国比重呈现上升趋势。河南省商品房销售面积从2003年的851.1万平方米增长到2022年的11141万平方米,年均增速为17.7%,远高于全国同期水平(9.7%),销售面积也从占全国的比重也从2.5%上升至8.2%。河南省商品房价格一直低于全国水平,一定程度为河南商品房销售的稳步增长提供保障。2022年河南商品房销售价格为6036元/平方米,远低于全国平均价格(9814元/平方米)。

2003年以来,河南省商品房销售面积与销售额变化趋势基本一致,2003年—2019年呈上升趋势。2020年以来受疫情与房地产市场波动影响,河南省商品房销售面积连续三年同比负增,2022年河南商品房销售量价齐跌,销售面积和销售额分别同比-16.1%和-22.3%,比全国降幅更大。

外贸方面,立足郑州航空港经济综合实验区,河南省成为中部地区外贸跨越式发展的典范。据河南省商务厅党组成员、副厅长李若鹏介绍,2021年河南外贸总值8208亿元,是2012年的2.5倍,十年间年均增长10.8%,高于全国平均水平5.43个百分点,规模连续十年稳居中部六省第一。河南省坐拥郑州航空港这一成立于2013年的国家级航空港经济综合实验区,国家发改委印发的《郑州航空港经济综合实验区发展规划(2013-2025年)》明确了郑州航空港经济综合实验区的战略定位——“国际航空物流中心、以航空经济为引领的现代产业基地、内陆地区对外开放重要门户、现代航空都市、中原经济区核心增长极”,助力河南打破“不沿边、不靠海、地处内陆”的瓶颈。2022年河南受疫情影响,出口5247亿元,增长5.2%,增速低于全国水平(10.5%)。

从商品结构看,河南出口产品结构不断提升,高技术、高附加值产品成为出口主力,传统劳动密集型产品加快更新换代。2021年河南手机、集成电路等机电产品和高新技术产品的出口占比已达到66%、58%,分别高于全国7个、29个百分点。2022年,手机及其零部件等继续成为河南省主要进出口商品,手机、集成电路、音视频零件、平板显示模组等4项商品合计进出口4502.7亿元,占全省进出口总值的52.8%。其中,出口手机2547.9亿元,同比-6.6%,占全省出口值的48.6%。

值得一提的是,2022年全国手机出口金额9527.5亿元,同比+0.9%,河南省手机出口金额同比远不及全国水平,可能是富士康等重点企业受疫情影响开工受限,一定程度拖累河南出口增长。其余商品中,劳动密集型产品如纺织服装和家具、铝材、农产品及汽车出口增速均高于全部商品出口增速,尤其是汽车出口125.1亿元,增长128.5%。

民营外贸企业对河南省外贸增长的拉动力越来越强。2012-2021年,河南民营企业数量增长了170%,外贸占比提升了24.4个百分点,民营企业对外贸的拉动作用持续增强。2022年河南民营企业增速持续强劲,全年全省有进出口实绩的外贸企业10740家,同比增长6.6%;其中民营企业进出口4077.6亿元,增长11.6%,占全省进出口总值的47.8%,同比提高3.1个百分点。

1.3 人口端看,劳动力向外输出,老龄化日益加深

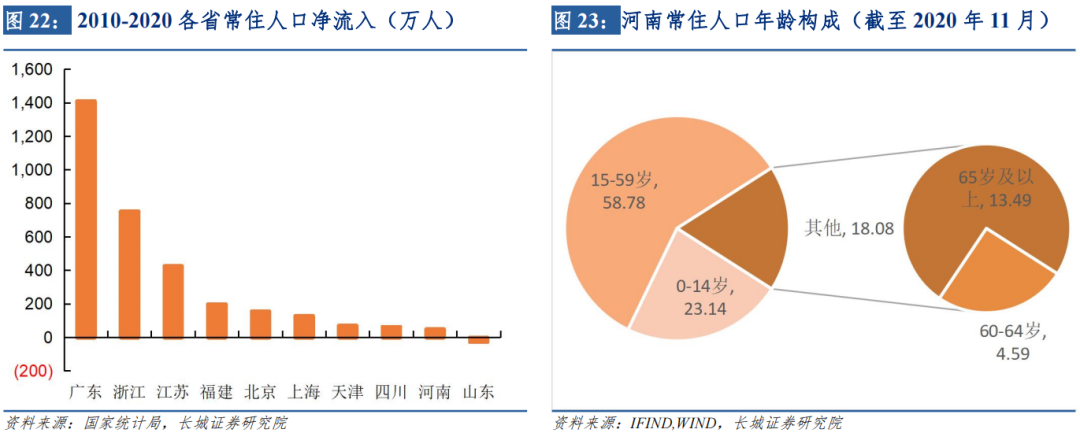

河南是人口大省,但由于人均产出相对较低,近年人口出现明显外流现象。国家统计局发布的第七次全国人口普查公报显示,河南全省常住人口达 9936.6 万人,占全国人口的7.04%,位居全国第三,而同期拥有 1.15 亿的户籍人口,可见河南仍属于人口净流出的省份。我们用第七次和第六次人口普查的常住人口差额,剔除近十年常住人口自然增长,来近似表示常住人口净流入,河南 2010-2020 年常住人口净流入仅 49.2 万人,远不及广东的 1410.4 万人。虽然河南省 GDP 排名常年位居各省前五,但由于河南省人口基数大,其人均 GDP 反而低于全国人均 GDP。实际上最近二十多年,河南的人均 GDP 始终低于全国平均水平,且差距日益扩大,劳动力向省外流出是正常现象。

从常住人口年龄结构来看,河南省的人口老龄化程度与全国基本一致,也在逐步加深。65岁及以上人口占比从2010年的8.36%上升至2020年的13.49%,基本与同期全国水平一致。据河南省政府办公厅发布的《河南省人口发展规划(2016—2030年)》,2030年河南省65岁及以上老年人口比重将进一步上升到16.12%,进入深度老龄化阶段。

面对人口流出、老龄化严重等问题,河南省积极完善养老服务工作,推进落实三孩生育政策,提高人口素质。2017年河南省发布《河南省人口发展规划(2016—2030年)》,提出其发展目标之一是“出生缺陷得到有效防控,人口健康水平和人均预期寿命持续提高,劳动年龄人口受教育年限进一步增加,人才队伍不断壮大。促进人口红利向人才红利转变。”

1.4 资金端看,贷款增速不及全国,具有一定储蓄化倾向

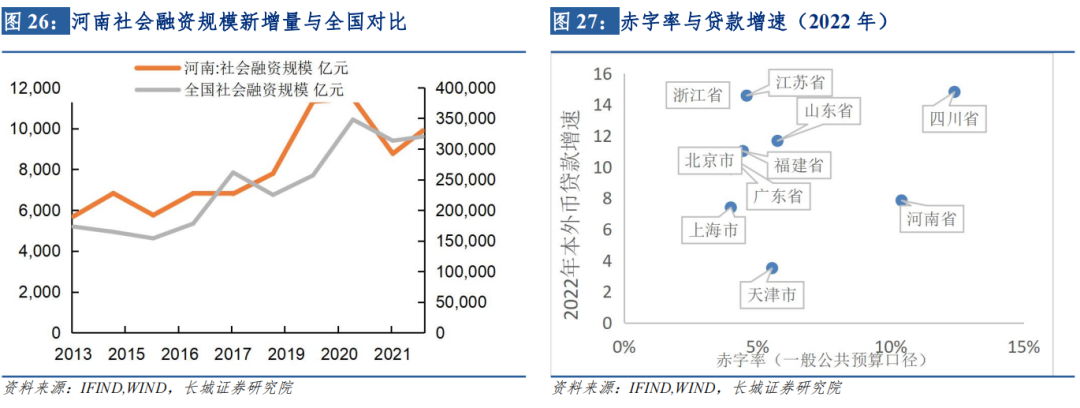

从存款端看,近年来河南省存款增速与全国水平接近,存款占全国比重较稳定。截至2022年底,河南省金融机构本外币存款余额93173.1亿元,同比增长11.6%,比全国同期增速高0.8个百分点,占全国比重的3.52%。从贷款端看,近两年河南贷款增速明显放缓,且低于全国水平。2014—2018年河南省贷款增处于震荡区间,持续高于全国水平,贷款余额占全国比重呈上升趋势;但2019年起河南贷款增速明显下滑,且2021年下半年开始低于全国全国增速,贷款占全国比重出现下降。根据2022年7月发布的《河南省金融运行报告》,2021年河南住户贷款同比少增,企事业单位贷款同比多增。截至2022年年底,河南省金融机构本外币各项贷款余额为76075.6亿元,同比+7.9%,增速比同期全国低2.5个百分点。近两年河南存款增速快于贷款增速,整体净存款较快上升,占全国比重从2020年底的最低3.2%升至2022年末的3.8%,显示河南省具有一定的储蓄化倾向。由于河南省存贷款细项数据公布有限,我们本篇对企业和居民的贷款情况不进行详细分析。

近两年河南社融新增规模放缓,与贷款增速放缓的趋势一致。2013-2020 年,河南新增社会融资规模整体呈上升趋势,而 2021 年至今,河南社融新增规模有所下降,社融增量占全国新增量的比重从 2019 年的最高 4.4%下降至 2022 年的 3.1%。

2、河南省财政与债务分析

2.1 河南财政实力相对较弱

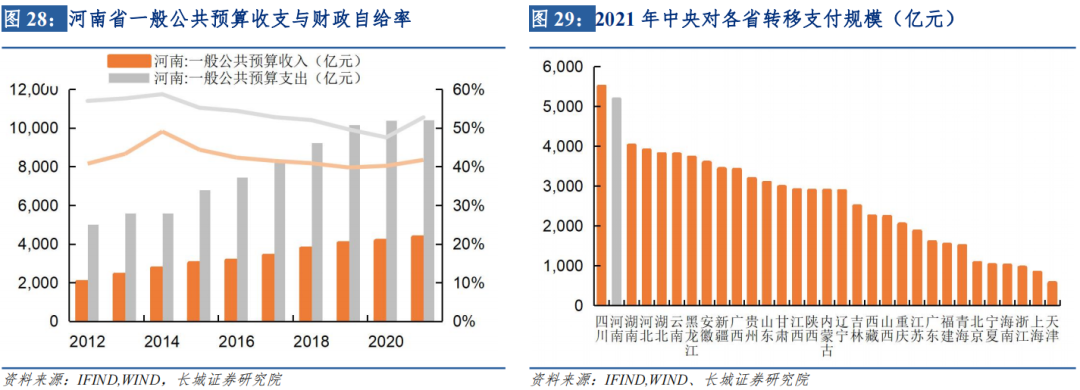

河南省经济实力相对较弱,财政收入呈现稳定上升趋势,但财政自给率相对较弱,对中央转移支付有一定依赖。近十年,河南省的一般公共预算收入由2012年的2040亿元增加至2022年的4261.6亿元,年均增长7.6%;一般公共预算支出则由5006亿元增加至10644.6亿元,年均增长7.8%。

河南省整体财政收入质量有待进一步提高,最新数据显示2021年河南省税收收入达2843亿元,占一般公共预算收入的65%,远低于全国平均水平(85.9%)。以一般公共预算收入占支出比例衡量财政自给率,河南省财政自给率始终低于全国平均水平,显示其财政自给能力相对较弱。

河南省受中央财政“照顾”较多。2021年,河南省一般公共预算收支缺口6072.5亿元,而中央对河南省转移支付达5180.9亿元,位居全国第二,仅次于四川省,弥补了河南省一般公共预算收支缺口的85.3%,转移支付对河南省的财力补充效果明显。从净转移来看,河南省2021年获得中央净转移2756.9亿元,净转移规模居全国第二,仅次于黑龙江。河南省为全国经济发展贡献了大量劳动人口,严守耕地红线,维护国家粮食安全,除郑州外的其他城市经济欠发达,国家转移支付有助于增强地方财力。

2.2 财政土地依赖程度相对较高

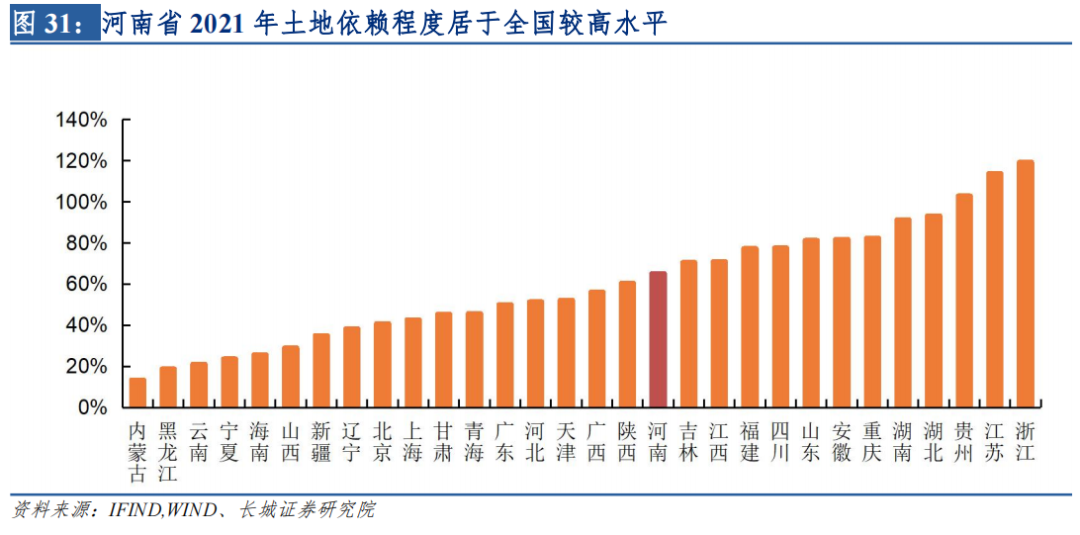

河南省财政对土地的依赖程度处于相对较高水平。我们以成交土地出让金占地方公共财政收入的比例来近似衡量土地依赖程度,从2021年数据来看,河南省的土地依赖度为65.2%,居全国各省市相对较高水平,事实上近5年以来其土地依赖度基本都高于30个省市的平均水平。

2022年6月4日,财政部等四部门发布通知,决定将包括国有土地使用权出让收入在内的四项政府非税收入统一划转税务部门征收,这意味着土地出让收入将进一步透明化,地方政府需要主动调控,减少对土地的依赖程度。我们认为,如何加速经济转型、提高土地利用效率是未来河南在财政方面需要关注的问题。

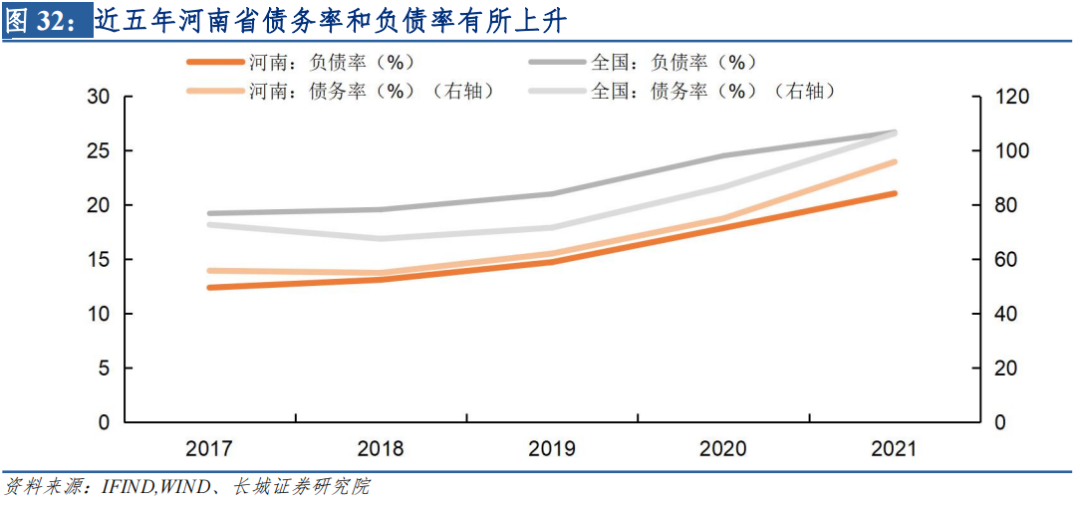

2.3 河南省债务负担相对较轻

从债务角度看,近年来河南省政府负债率和债务率逐步攀升,债务负担有所增加,不过从全省平均来看,一直长期低于全国平均水平,政府债务偿还能力较强。我们将地方债务分为政府债与城投债两部分;以地方政府的转移性收入、国有资本经营收入、一般公共预算收入和政府性基金收入的加和作为地方的综合财力;采用三种方式衡量地方债务负担:以地方政府债务余额占GDP的比例代表负债率,以地方政府债务余额占综合财力的比例代表债务率,以地方债务余额与城投平台有息债务余额的加和占综合财力的比例代表宽口径债务率。

近五年河南省政府债务负担较轻,低于全国平均水平。2022年,河南省GDP位列全国第五名。从总体偿债压力来看,2021年河南省负债率(地方政府债务余额/GDP)仅为21.05%,略低于全国各省市平均水平(26.7%),而债务率(地方政府债务余额/综合财力)为95.84%,略低于全国各省市债务率的平均水平(106.24%),说明河南省整体政府偿债压力较小。

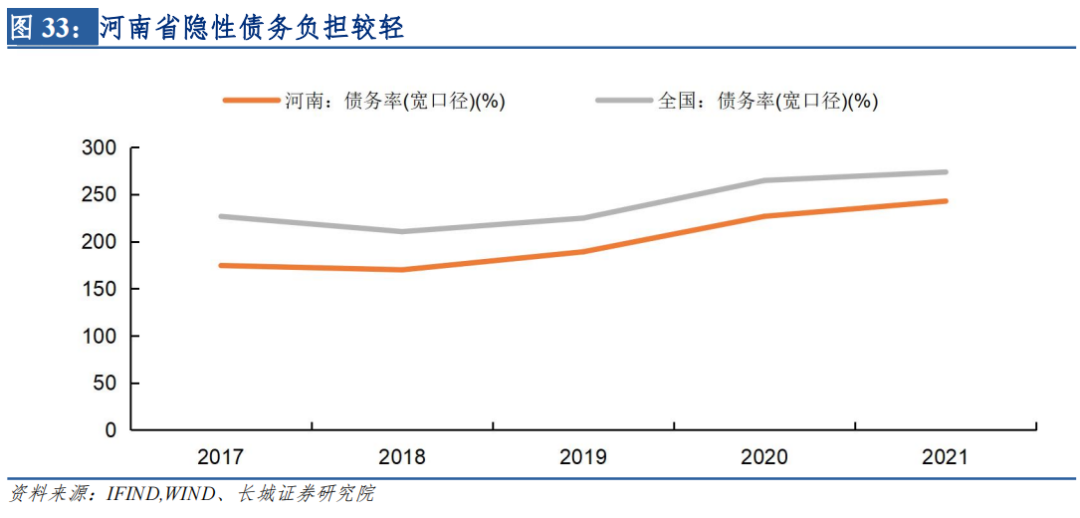

将城投债余额也纳入债务后,河南宽口径债务率仍处于较低水平。近五年,河南省宽口径债务率主要呈现上升趋势,但均略低于全国平均水平,反映出河南省整体隐性债务负担较轻。2021年河南省宽口径债务率为290.88%,低于全国各省平均水平(295.09%)。

接下来我们将对河南省城投债细项进行简单统计与梳理。

3、河南城投融资情况分析

3.1 城投发行量增长较快,净融资增速接近全国

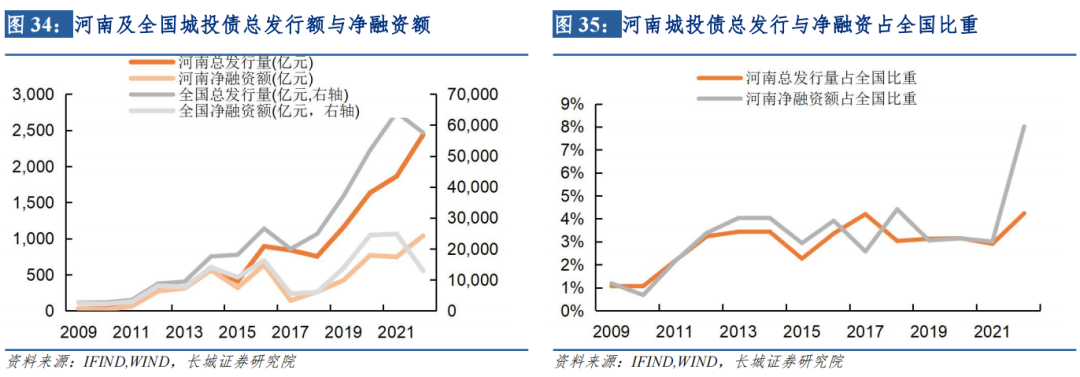

全国城投债总发行量在 2009 年完成三位数到四位数的跃升,达 2725 亿元,此后持续蓬勃发展,发行规模快速增长,2022 年全国城投债总发行量达 57548.25 亿元,年均复合增速 26.4%。河南省城投债总发行量的增速远高于全国,总发行量由 2009 年的 29 亿元上升到 2022 年的 2536.07 亿元,复合年均增速达 40.6%。河南省城投债发行额占全国比重整体呈现上升趋势,从 2009 年占比 1.07%上升到 2022 年的 4.23%。

从净融资来看,2009年至2022年,河南省城投债净融资变动趋势与全国趋势接近,且河南省城投债净融资额占全国比重呈现波动上升趋势。其中2017年,河南省城投债净融资额由前一年的637.65亿元降至142.85亿元,为历年最大降幅,随后又恢复上升趋势。2022年,河南省净融资额为1039.04亿,较2021年增长39.2%,与全国趋势相反(-47.8%)。

2022年全国城投融资政策延续“总量从紧、分类管理、合理融资”的基调,全国城投债总发行量下降至57548.25亿元,同比下滑10.2%,且到期偿还量由2021年的31317.35亿元上升至33848.78亿元,导致全国城投债净融资额大幅下降。而河南省2022年城投债总发行量由1861.17亿元上升至2436.07亿元,同比上涨30.9%。

从地区结构来看,河南省城投债融资规模基本与经济发展格局相一致。从2021年经济总量和综合财力看,郑州市经济总量遥遥领先,其次是洛阳、南阳等核心地区城市。而从城投债融资规模来看,郑州市对资金的吸引要远超河南省其他城市。同花顺数据显示,2021年郑州市的城投平台有息债务余额为4261.36亿元。整体而言,河南省各地区负债率不高,但部分地区债务率处于较高水平。2021年信阳市债务率为474.39%,将城投债纳入考量后的宽口径债务率高达621.58%,远高于全国平均水平。其次,安阳市和鹤壁市债务率也处于较高水平,显示出较重的债务负担。

3.2 城投债票面利率下滑,到期偿还量上升

2017年以来,全国城投债票面利率处于持续下滑态势。同花顺数据显示,2022年全国城投债票面利率为3.81%,较2017年下滑186BP;近十年,河南城投债利率与全国城投债利率呈现相近的变动趋势,2017年以来呈现下滑趋势,2022年河南城投债票面利率4.16%,略高于全国35BP,较2017年下滑132BP,发行成本进一步压缩。

近十年河南省城投债到期偿还量呈现上升趋势,并于 2022年开始超过一千亿元。2023年,河南省城投债到期偿还量继续上升至1361.76亿元,其中单月偿还最高额为6月份的183.5亿元。未来两年河南城投债到期偿还量有所收窄,但仍位于1000 亿元以上,具有一定的债偿压力。

4、小结

河南省作为中原大省,是我国的人口大省、农业大省、经济大省,但人均GDP和收入均低于全国平均水平。近年来在中央政府的大力支持和政策鼓励引导下,尤其是在郑州航空港的带动下,出口规模日益扩大,民营外贸企业对外贸增长的拉动力越来越强,一系列制造业落地河南,助力投资增速持续高于全国。但也要看到河南省发展存在的一些问题,如产业结构仍有升级空间,出口商品附加值较低,房地产市场仍未出清,人口老龄化加深,外来人口吸引力不强,财政自给率相对较低。

我们认为河南省具有较完备的农业发展基础和工业生产体系,及丰富的人力条件,有望在十四五期间实现收入的持续增长,同时有效控制对中央财政的依赖。下一步继续优化民营企业营商环境,有助于推动民营经济高质量发展。

风险提示

国内宏观经济政策不及预期;提取数据与实际数据有偏差;国企改革不及预期;信用事件集中爆发。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车