2023-04-19 15:21

![]()

经济观察网 记者 姜鑫 4月18日,清华大学五道口金融学院中国保险与养老金研究中心和互联网保险科技平台元保共同发布了《2022年中国互联网保险消费者洞察报告》(以下简称《报告》)。

《报告》显示,随着经济恢复,市场信心提振,疫情期间唤醒的保险意识和触发的保险需求将逐步得到释放,带动行业复苏与增长。医疗险、重疾险等健康险购买意向更加强烈,为抵御风险加固“护城河”。受短期内经济预期影响,有理财属性的保险购买意向上升,家庭财富规划为更多消费者所关注。购买商业养老险也成为用户规划养老生活的重点方向,与政府主导并管理的社会养老保险互补并行。

在已经购买过的保险产品中,《报告》发现,健康险的普及率最高,且仍是消费者未来首要考虑的产品。储蓄型保险在利率下行的情况下属于优质、稳定的投资方式,未来有增长空间。

当前储蓄型保险的已购比例低于传统保障型寿险,但在未来购买意愿度上,储蓄型保险反超传统保障型寿险。财富规划需求持续增长,是年轻人、高收入、高知人群配置保险的重要原因。

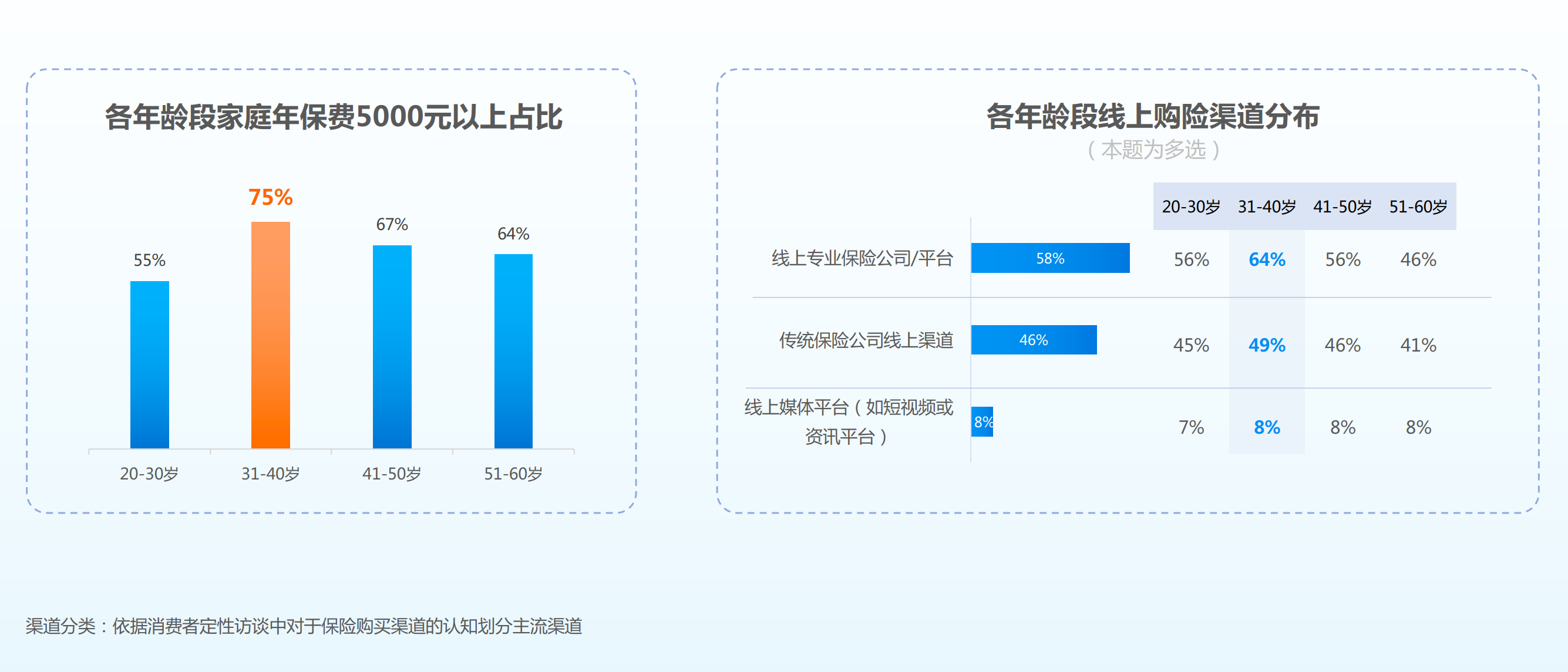

《报告》显示,80后是保险消费的“中流砥柱”,在保险花费上远超其他年龄段消费者。相较于其他年龄段的消费者,80后为主的31-40岁消费者保险花费更多,其中75%的家庭年度保险花费超5000元,此外他们更倾向于在互联网上购买保险。

那么,目前保险消费的主力军团有哪些特点呢?

消费者购买保险的年限越长,越倾向于在互联网上买保险,访谈发现,消费者选择在互联网上购买保险的原因是产品性价比高、种类丰富、信息透明、便于自主决策、不会被过度营销所打扰。

理赔是消费者购险前后均最看重的因素之一,最关注的是到账速度和1V1指导。《报告》显示,80后更在意理赔速度和理赔便捷性,90后更重视售后专业性和服务态度。导致消费者停止缴费的原因中占比最大的是身边发生理赔被拒的情况,其次为投保产品相关的负面新闻,其中20~30岁的年轻人以及高收入、高学历、高职业等级的消费者更易受负面评价和舆论影响而终止缴纳保费。

随着中国老龄化程度不断加深,消费者的养老意识也有所提升,《报告》称,商业养老保险已成为与国家养老保险并驾齐驱的养老规划重点方向,其中,“80后”以及家庭收入、学历、职业等级越高的消费者越倾向于通过购买商业养老险作为养老保障,长期护理险也开始得到更多的关注,成为消费者养老计划的TOP4。

在洞察互联网保险消费者行为的基础上,《报告》还提出了行业发展的几大趋势:

首先,中国保险行业有望迎来新一轮成长周期。《报告》调研发现,疫情对消费者的整体购险意识和决策有正面影响,坚定了购险决心并提升购险计划,与当前保险花费相比较,消费者未来在保险花费上有更高预算,未来一年,有10000元以上家庭年保险预算的消费者提升至4成以上。

其次,互联网将成为主力购险渠道,保险业务全流程逐步向线上化、智能化转变。在元保集团创始人兼CEO方锐看来,ChatGPT引爆了以人工智能为核心的第四次科技革命,保险行业的数字化水平将进入全新的智能化时代,科技正重构保险价值链的各个环节,用户体验将实现新的飞跃。

第三,《报告》发现储蓄型保险备受青睐,商业养老保险或迎来黄金时代。2020年以来,我国居民存款连续多增,到2023年1月,新增居民存款超6万亿,创同期历史新高。显然,疫情三年,居民对不确定性和风险的认知发生了较大发化。这种心态变化叠加权益市场波动、理财产品打破刚兑以及存款利率下行等因素,收益稳定、相对灵活的储蓄型保险如年金保险、增额终身寿险、两全保险等保值类保险的需求开始提升。调研数据显示,未来1-2年消费者对于储蓄型保险的购买规划明显上升。

最后,《报告》认为,专业化、个性化的产品和服务将是未来竞争的核心能力;此外,人人都是自媒体的时代,品牌口碑和内容能力愈发重要,《报告》称,互联网令“后来者”亦有机会打造自己的品牌,赢得消费者信赖,一方面,品牌可以借由口碑和内容营销的自传播能力,更低成本地建立消费者的品牌信任和好感;另一方面,无论消费者特征如何变化,保险产品的灵魂仍是服务。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅