2023-05-29 08:54

![]()

核心观点:

1.力,在于平衡。经历一个季度的疫后修复,近期诸多表征经济冷暖的高频数据开始趋弱。特别地,以青年失业率和物价为代表的关键性指标仍在远离均衡。与过往不同,当前逆周期调节工具暂无明显响应。宏观政策为何如此有定力,何时会发力呢?

2.相较海外主要经济体,近些年尤其是疫情以来我国的宏观政策整体较为审慎。现实利率似高于按照传统经济增长和通胀拟合的水平,财政也强调“以收定支”的原则。这些或都与高质量发展格局之下,“珍惜正常政策空间”、“跨周期调节”等理念有关。

3.考虑到去年低基数效应,今年我国设定的预期经济增长目标其实并不高。加之中央明确“不要有大干快上的冲动”,短期内各级政府政策显著发力的迫切性似乎不强。历史上,当经济同比增速还在高位时,即使环比增速下滑,政策往往是具有定力的。

4.展望未来,物价低位徘徊之下,实际利率还将维持相对高位,这将引致经济环比继续下行。不排除逆周期政策会随之预调微调,尤其当地产、城投出现非线性变化时。但更为集中的逆周期政策发力,或要待到经济同比和环比更为同步趋缓的三季度。

正文:

疫后经济经历短暂的自发性修复 后,近期消费、地产、开工、货运等高频数据呈现环比显著放缓,产能利用率延续下行。以青年失业率和物价为代表的关键性指标更是远离均衡。与过往不同,逆周期调节工具暂无明显响应。政策为何如此有定力,何时会发力呢?

图1. 经济偏离潜在增速?

来源:WIND,笔者测算

一、 政策如此有定力?

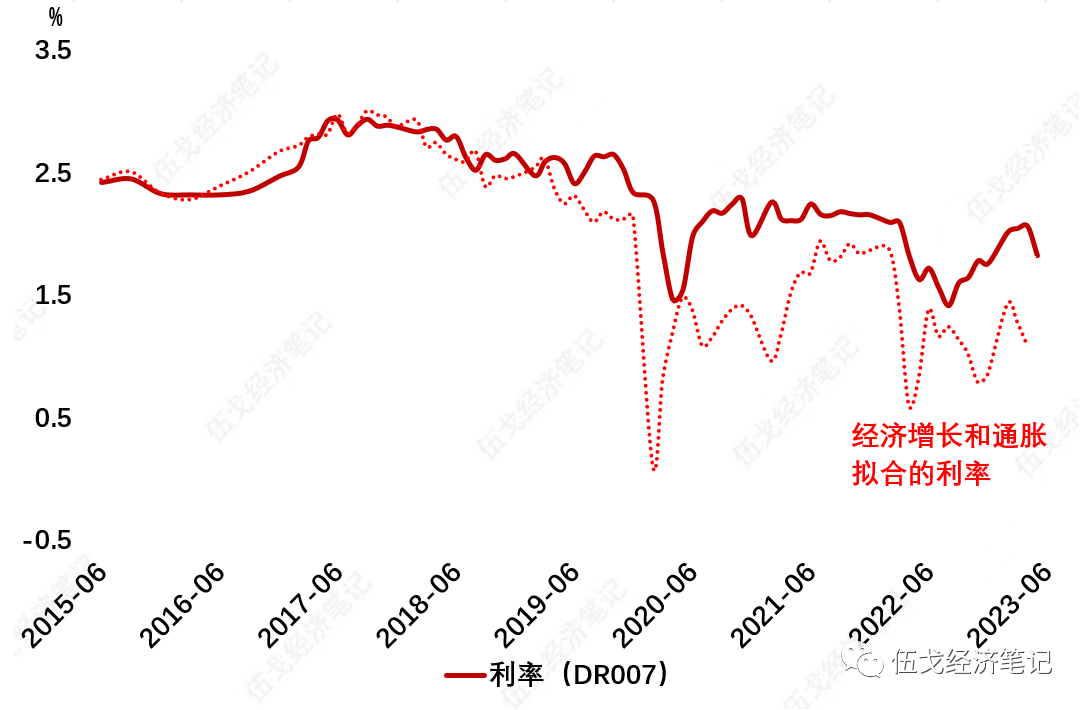

相较海外主要经济体,近些年尤其是疫情以来我国的宏观政策整体较为审慎。现实利率似高于按照传统经济增长和通胀拟合的水平,财政也强调“以收定支”的原则,或都与高质量发展格局之下,“珍惜正常政策空间”、“跨周期调节”等理念有关。

图2. 节省未来的政策空间?

来源:WIND,笔者测算

注:拟合利率按疫前回归拟合。

二、 政策何时会发力?

考虑到去年的低基数,今年5%的经济增长目标对应的复合增速为4%左右。与2021年有些类似,当年复合增速目标也约为4%,且比较容易得以实现了。加之今年中央明确“不要有大干快上的冲动”,短期内各级政府政策显著发力的迫切性似乎不强。物价低位徘徊之下,实际利率还将维持相对高位,这将引致未来经济环比继续下行。

图3. 实际利率引领经济趋缓

来源:WIND,笔者测算

注:环比为PMI,利率经平减指数调整。

历史上,当经济同比增速还在高位时,即使环比下滑,政策往往是具有定力的。随着未来经济进一步趋缓,不排除逆周期政策会随之预调微调,尤其当地产、城投出现非线性变化时。但更集中的逆周期政策发力,或要待到经济同比和环比更为同步趋缓的三季度。

图4. 政策何时会发力?

来源:WIND,笔者测算

三、基本结论

一是力在于平衡。相较海外,近些年尤其是疫情以来我国宏观政策整体较为审慎。现实利率似高于按照传统经济增长和通胀拟合的水平,财政也强调“以收定支”的原则。这些或都与高质量发展格局之下,“珍惜正常政策空间”、“跨周期调节”等理念有关。

二是考虑到去年低基数效应,今年我国设定的预期经济增长目标其实并不高。加之中央明确“不要有大干快上的冲动”, 短期内各级政府政策显著发力的迫切性似乎不强。历史上,当经济同比增速还在高位时,即使环比增速下滑,政策往往是具有定力的。

三是展望未来,物价低位徘徊之下,实际利率还将维持相对高位,这将引致经济环比继续下行。不排除逆周期政策会随之预调微调,尤其当地产、城投出现非线性变化时。但更为集中的逆周期政策发力,或要待到经济同比和环比更为同步趋缓的三季度。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车