2023-06-03 09:14

![]()

滕泰 张海冰/文

当前以及未来相当长的时期内,需求不足将是制约中国经济增长的主要矛盾,为此,中国制定了《扩大内需战略规划纲要(2022-2035年)》,将扩大内需作为一项长期战略性任务。考虑到构成中国内需的投资和消费两个部分中,投资过剩和消费不足的结构特点,以及当前中国消费乘数是投资乘数的3倍以上,扩大内需战略的成功离不开支出结构转型——从过去的投资需求拉动为主,逐步转向将来以消费需求拉动为主,即发挥消费的“基础作用”和投资的“关键作用”。而为了向更有效率的支出结构转变,必须推动国民收入结构的转型,即把原来用于过剩投资、低效或无效投资的资金,逐步转化为居民可支配收入,进而转化为居民消费支出。应尽快推出中国版的“国民收入倍增计划”,提高居民消费能力,才能真正扩大内需,畅通经济循环。

一、过度投资不可持续,长期将导致经济失去活力

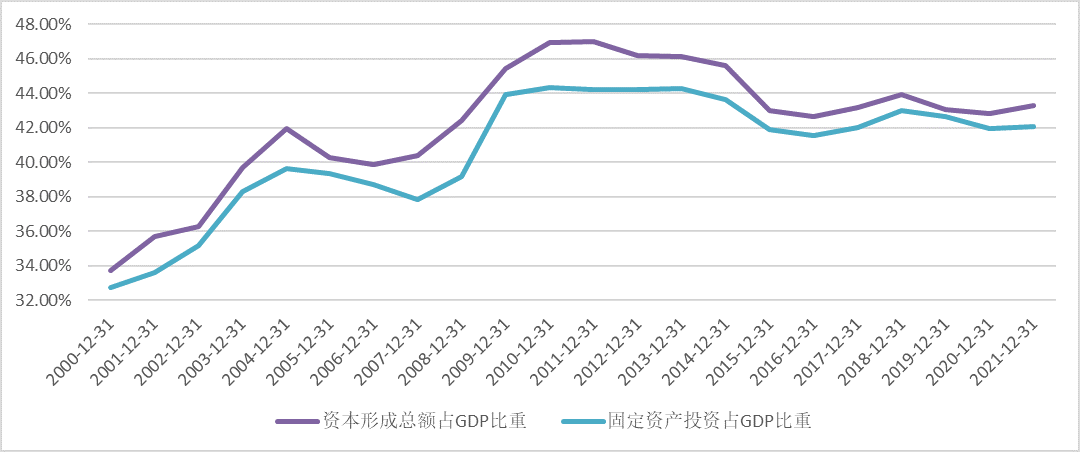

根据支出法,GDP由最终消费(居民消费和政府消费)、资本形成(固定资产投资和存货增加)以及净出口构成。2000年以来,中国资本形成总额(其中固定资产投资占92%—99%)占GDP的比重(即投资率)从32%上升到2011年的最高点47.03%,到2021年仍然保持在43.29%的较高位置。

图1 中国资本形成和固定资产投资占GDP的比重

资料来源:同花顺iFinD 万博新经济研究院

在快速工业化和城镇化阶段,大量的基础设施投资、房地产投资和制造业投资是必要的,但过了工业化和城镇化的高峰阶段,投资的经济效益和社会效益都明显下降。根据国家统计局数据,2014年到2017年间,有14个省份出现了固定资产投资额大于本省GDP的现象(2018年以后各省不再公布固定资产投资额数据)。有关研究表明,当前我们财政资金用于投资的乘数效应是1.06倍,而同样的财政资金用来发消费券,其乘数效应是3倍以上。同时,地方政府长期靠举债进行基础设施投资已经造成较大的债务风险,部分地区的债务问题已经到了爆发边缘。

投资率居高不下的原因是多方面的,其中行政主导性投资占比过高是重要原因之一。2012-2021年间,中国行政主导性投资占GDP的比例,最低为20.68%(2021年),最高为24.83%(2016年)[1],远大于成熟市场经济政府投资3%-4%的占比。除此之外,房地产投资持续高速增长和国有企业预算软约束,也是也是投资率长期偏高的重要原因。

2022年,中国GDP规模为121万亿元,全社会固定资产完成额为57.96万亿元,占GDP的比重为47.90%;而美国、欧洲等国投资占GDP的比重只有20%强,印度这一比重为27%。假定20%~25%的国际正常投资率是合理的,那么中国当前合理的固定资产投资规模应该是25~30万亿人民币,十年后大约是30~40万亿人民币——至少有20万亿规模的投资是无效投资、低效投资、过剩投资。

从全球经济发展史上看,长期靠投资拉动增长不可持续。二战后,长期依靠投资支持增长的结果,一方面导致苏联固定投资产值率不断下降:每百卢布生产性固定基金生产的国民收入从1960年的72卢布下降到1970年的55卢布和1990年的28卢布[2];另一方面导致苏联的消费率一直偏低,1987年苏联工人和职员工资基金占国民收入的44%,而在美国占60%以上[3]。

美国经济学家威廉·伊斯特利和斯坦利·费舍尔研究后指出,要素价格的变化没有对要素配置产生影响,是造成1970年代以后欧美投资率大幅下降的同时,前苏联和东欧国家投资率仍居高不下的主要原因。这种对经济效益和要素价格不敏感的投资扩张被匈牙利著名经济学家雅诺什·科尔奈嘲讽地称为“充满活力的投资本能”,其结果是投资对经济增长的拉动作用不断减弱,最终经济陷于停滞[4]。

二、消费需求不足的根本原因在于中国居民可支配收入占比太低

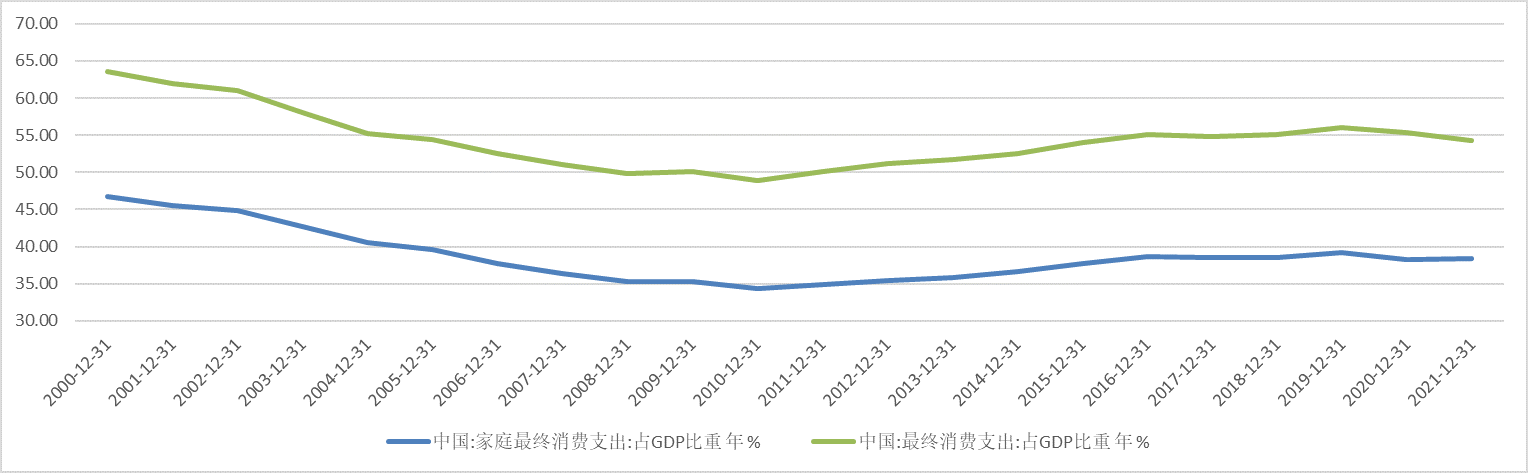

与固定资产形成在GDP中占比居高不下相对应的,是中国的最终消费占GDP的比重(即终消费率)呈现出降低的趋势。中国最终消费占GDP的比重从2000年的63.57%,下降至2021年的54.29%,下降了9.28个百分点,其中家庭最终消费占GDP的比重在2000年是46.73%,2021年下降至38.37%,下降了8.36个百分点,无论是最终消费支出占比还是家庭最终消费支出占比,都呈现出逐渐下行之势。

图2 中国最终消费支出和家庭最终消费支出占GDP的比重

资料来源:同花顺iFinD 万博新经济研究院

如果对同期数据进行对比,美国最终消费占GDP的比重在2000年是80.04%,2021年为82.59%,上升了2.55个百分点,家庭最终消费占GDP的比重在2000年是66.02%,2021年是68.21%,上升了2.19个百分点,无论是最终消费支出占比还是家庭最终消费支出占比,都呈现出稳定且略有上升之势。

除美国之外,在欧洲和日本等发达国家,最终消费占GDP的比重已经普遍在70%以上,2021年数据,日本最终消费占GDP比重75.25%,德国为71.39,法国为76.92%,韩国为64%,欧盟27国为73%,印度为73%。

图3 中国与美国等国家最终消费占GDP比重对比(2021年)

资料来源:同花顺iFinD 万博新经济研究院

中国居民消费占比过低,根源在于居民可支配收入的占比就低,且处于持续下降趋势。2000年以后,中国居民可支配收入占GDP比重从47.03%下滑至2011年的40.23%,其后有所反弹,近年在43%-44%区间内波动。

图4 中美两国居民/个人可支配收入占GDP比重

资料来源:同花顺iFinD 国家统计局 万博新经济研究院

根据美国经济分析局数据计算,2000年美国个人可支配收入占GDP之比就达到72.23%,之后基本呈现逐步上升的格局,2020年达到85.53%,2021年为82.18%。由于中美两国的统计方法、统计口径存在差异,这两个数据的可比性并不严格,但还是能够看出中国居民可支配收入处于较低水平。

三、从收入结构改革入手,推动支出结构转变,是扩大内需战略成功的关键

国民收入支出结构从投资为主向消费为主的转变,需尽快提升居民可支配收入的增速和比重,进而提升消费需求,才能有效扩大内需,畅通经济循环。

第一,将过剩、低效和无效投资支出转为消费支出,可实现3倍的需求扩张

如前文所述,将过剩、低效和无效投资支出转为消费支出,可实现3倍以上的总需求扩张。

应全面检查过剩投资、低效投资,禁止重复建设。在降低低效投资、无效投资、过剩投资之后,把节省出来的财政资金用于增加居民收入、提升社保覆盖和力度、补贴居民消费——如果能够减少10万亿的低效和无效投资,同时增加10万亿居民收入,由于乘数效应放大,可以带来20万亿元以上的新增需求,国内需求不足的难题将迎刃而解!

从靠投资转向靠消费,不仅要转变观念,更要调整政府宏观经济的管理机制。在快速城镇化和工业化阶段,我国已经形成了一整套从上到下的投资驱动相关决策和执行机制——从中央决策部门到国家发改委的发展战略和规划司、固定资产投资司、基础设施发展司,财政部预算司、经济建设司,再到地方政府也有一套围绕选项目、报项目、批项目和投项目的决策机制和执行团队。在这样的决策观念和决策体制下,以投资项目为核心的稳增长计划,不但在中央层面决策毫无障碍、容易通过,而且也能够获得实施的机制和财力保证。然而,我们对于促消费的相关决策和执行机制,还有待建立和完善。因此建议对经济管理的部门设置有必要进行相应的调整,从中央到地方建立全面的扩大消费需求的组织机构,各省市县均设立相应的促消费机构,完善直接发钱、发消费券促消费的工作机制。

第二,尽快推出中国版的“国民收入倍增计划”,壮大中等收入群体

1950-1960年代,日本也出现过投资增速远高于消费增长的支出格局,同样导致居民收入及消费水平明显落后于其他西方发达国家。1960年代以后,日本同样遇到了内需不足、居民收入较低等问题,通过实施 “国民收入倍增计划”,日本国民收入在1970年代大幅度增加,工资指数增幅远超美国、西德、法国和意大利等国,人均消费水平保持了年均10%以上的增长,较好地完成了经济增长动力结构的转型。

我们建议,在借鉴国际成功经验的基础上,尽快制定并推出中国版的“国民收入倍增计划”,制定适合中国国情的居民可支配收入提升目标、步骤和路线,多种途径确保居民可支配收入快速增长。

为了尽快提升居民可支配收入,要减少土地和金融等部门的垄断收益,相应提高劳动、技术、管理等要素报酬。根据收入法GDP计算,2000年至2017年(劳动者报酬数据发布的最后一年)中国GDP中劳动者报酬占比在绝大多数年份低于50%,最高在2015年达到50.25%,最低曾达到44.39%(2007年),显著低于发达国家水平。中国居民收入占比低,主要原因是土地、金融、信息技术服务、能源等在经济中居于支配地位或拥有垄断权利的部门获取的超额垄断收益,挤占了劳动、技术、管理等要素的收入份额。因此,需要税收、法律、政策等多方面措施并举,消除土地、金融、信息技术服务、能源等部门的超额利润,或通过转移支付的方式将其转为居民可支配收入。

应推动资本市场健康发展,增加居民财产性收入。在中国房地产市场已经走向分化,财富效应大大下降的背景下,推动资本市场健康发展将是增加居民财产收入的重要举措。目前,中国约有2亿股票投资者和更多的证券基金投资者,背后对应的中等收入群体超过4亿人,持有的股票和基金市值超过40万亿元。如果其持有的股票市值和基金净值出现25%的增长,就将带来超过10万亿元以上的财富增加,将带来巨大的消费需求增长,并且会促进市场化的企业投资需求扩张,更好地实现发挥消费的基础作用和投资的关键作用。

通过消费券或者现金补贴直接增加居民收入。从发达国家和国内部分城市的实践来看,通过消费券或者现金补贴直接增加居民收入,可以有效激活消费需求,重启经济循环。考虑到每年可减少数万亿元低效、无效投资,建议把节省下来的资金每年至少发放1万亿元的消费券或现金直接补贴,将对消费需求产生3-4万亿元的乘数效应。

最后,及时启动“全民基本收入”和中等收入群体扩大计划。随着智能制造、人工智能等技术的不断进步和普及,不仅制造业对劳动力的需求在下降,一般服务业的就业岗位在将来也可能出现下降,未来经济社会的运转模式可能发生深刻变化,建议及时启动“全民基本收入”计划,为有需要的社会成员发放基本收入。同时,应多措并举稳定和扩大就业岗位,让中等收入群体规模持续增长。从目前的4亿人左右,十年内增长到7亿人左右。

总之,在外部需求不确定性持续升高的背景下,中国居民收入占比低、增速慢,不仅不利于发挥消费的“基础作用”,也不利于畅通国内大循环,构建新的发展格局。而较多的低效和无效投资支出不仅造成资源的巨大浪费,而且会影响经济循环,挤占居民消费,造成经济失速风险。因此,我们应当高度重视国民收入支出结构改革,尽快推出中国版的“国民收入倍增计划”,通过提高居民收入,有效扩大消费,既能提高人民生活质量,又能推动经济健康发展。

[1]由于中国支出法GDP未披露政府投资数据,因此用固定资产投资(不含农户)减去民间固定资产投资数据,粗略估计行政主导性投资规模,且由于民间固定资产投资数据2012年之后才开始披露,因此我们只能计算2012-2021年的数据。

[2]林跃勤,苏联经济赶超失败探源求——基于经济增长转型的视角,江汉论坛,2011.12

[3]伯·舒斯托夫,统计学所反映的生产和消费,孙辰文译,中外管理导报,1992-07-01

[4]李洋,投资的代价:1970-1980年代苏联经济增长困境,俄罗斯研究,2013年第4期

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅