2023-09-07 16:53

![]()

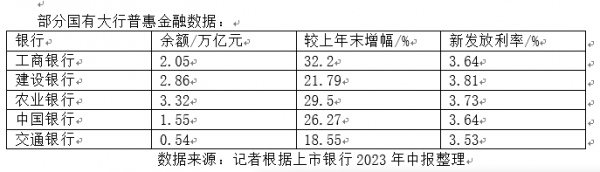

经济观察网 记者 胡群 9月5日晚,工行发布的2023半年度社会责任专题报告显示,截至2023年6月末,工行普惠型小微企业贷款2.05万亿元,比年初增加4988.96亿元,增长32.2%。

在监管政策的引导下,随着金融科技的发展,大中型银行服务小微企业的支持力度越来越大。从国家金融监管总局披露的数据来看,普惠型小微企业贷款中,大型商业银行占比已从2021年一季度的33.37%上升到2023年二季度的39.12%。

数字金融与普惠金融资深专家刘澄清分析认为,大型银行面向全国市场,可以获得强信用数据,把最优质的客户揽在手里,通过数字技术提高竞争能力,尤其是对中小银行的优质客户进行“掐尖”。

大行持续下沉扩面

截至2023年上半年末,工行县域网点总量达6237家,新增覆盖4个空白县域,县域网点覆盖率达86.3%。尤为重要的是,工行上半年新发放普惠型小微企业贷款平均利率仅为3.64%。

今年上半年,国有大行普惠金融业务均实现大幅增长,且新发放贷款年化利率大都处于较低水平。

截至今年6月末,建行普惠金融贷款余额为2.86万亿元,较上年末增加5123.69亿元,增幅21.79%;普惠金融贷款客户294万户,较上年末增加41.69万户;上半年新发放普惠型小微企业贷款利率 3.81%。

服务三农领域的农行普惠金融领域贷款余额在6月末达到3.32亿元,较上年末增加7561.30亿元,增速29.5%;普惠型小微企业贷款余额2.30万亿元,较上年末增加5357.30亿元,增速30.3%;上半年新发放贷款年化利率3.73%,较上年下降 17基点(BP)。

对于普惠贷款增长领域,农行近年来将县域作为全行普惠金融服务的重要区域、主要阵地。该行副行长刘加旺在业绩会上表示,“截至2023年6月末的农行普惠金融领域贷款中,县域普惠贷款余额2.06万亿元,较年初增加4741亿元,总量占比62%,增量占比63%。”

同期内,中国银行普惠型小微企业贷款余额1.55万亿元,同比增长40.35%,比上年末增长26.27%;上半年新发放普惠型小微企业贷款平均利率为3.64%。交通银行普惠型小微企业贷款余额5409.14亿元,较上年末增长18.55%;普惠型小微企业贷款累放平均利率3.53%。

国有大行的普惠金融业务为何能连续多年高速稳健发展?

以建行为例,该行董事长田国立在2023年中期业绩发布会上表示,“2017年以前我们每年中小微企业贷款规模约200亿-300亿元,不良率是7%-8%。2017年之后,建行上千万级别的普惠客户群获得了金融服务,实现了真实的普惠,小额低息且快速、随贷随还。同时银行风险平稳可控,效益得到保障。”

“破局的关键是金融科技赋能,建行把普惠金融作为一个战略,充分运用互联网、人工智能、大数据、区块链等技术改变传统的抵押依赖。”田国立说,过去传统信贷是把押品拿来抵押、银行给批贷款,但是中小微企业哪儿有可抵押的资产?建行通过数据增信,改变线下人工作业的传统模式,构建线上标准化的作业流程,建立起数字普惠的新模式。

部分中小银行稳中求进

当大型国有银行加快推进普惠金融业务时,中小银行的普惠金融业务也在稳中求进。

经济观察网记者通过梳理发现,国有大型银行的小微企业贷款以信用贷为主,而中小银行则以抵质押贷款为主。

大中型银行以信用贷款为主,在一定程度上也意味着其客群质量较为优质。

8月28日,招行行长助理王颖在业绩发布会上表示,风险的决定因素不只取决于担保方式,更重要取决于客群质量。优质客群信用贷款的资产质量比高风险评级的抵押贷款的资产质量更好。所以扩大信用类贷款的增量并不意味着下沉风险。

招行早在2018年即完成审批全行集中上收,业内率先实现“一个中心批全国,一个中心批全品种”;同年,其挂牌成立普惠金融服务中心。2019年,招贷App正式上线。2020年起,招行大力推广招贷App平台和视频调查功能,搭建线上产品体系,推广普惠小微的“零接触”模式。2023年中报显示,招贷App总注册用户达325.19万人,上半年通过招贷App完成的小微贷款(含抵押贷及小微闪电贷业务)申请有29.57万笔,获得的授信额度达1541.03亿元,同比增长44.10%。

截至2023年6月末,招行向普惠型小微企业发放贷款3087.62亿元,平均利率4.36%,同比下降95个基点;普惠型小微企业贷款余额7631.29亿元,较上年末增长12.50%。

同期内,兴业银行普惠小微贷款余额达到4604.22亿元,较上年末增加562.62亿元,增长13.92%;普惠小微贷款累计投放加权平均利率3.94%。

虽然中小银行开展普惠金融业务面临更多挑战,但从多年实践来看,一些中小银行不仅实现了商业可持续,甚至有银行已将小微金融业务培育成为差异化特色,并实现了较高的盈利水平。

以常熟农商行为例,该行今年上半年实现营业收入49.1亿元,同比增长12.4%;归母净利润14.5亿元,同比增长20.8%;年化ROE(净资产收益率)12.40%,同比提升0.68个百分点。截至2023年6月末,该行总资产3178亿元,较年初增长10.4%;不良率0.75%,较年初下降0.06个百分点。

中泰证券研报指出,常熟农商行今年上半年小微新增103亿,占比零售贷款新增高达9成以上,小微业务逆周期性助推个贷增长良好。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅